進入年末,新能源汽車銷量在金九銀十的加持下繼續猛沖,政策利好下,沖高成為了新勢力的主旋律。

雖然各品牌都說著反內卷,但11月份的銷量海報還是在12月的第一天就準時釋出了出來,即使這一天是周末,第一份銷量海報還是在早上7點就準時釋出,不可謂不卷。

好訊息是,對於多數新勢力車企來說,過去的11月是一個收獲的季節,銷量同比環比大漲,應該能順利為2024年交上滿意的年終匯報了。

零跑破4萬,頭部競爭白熱化

與10月不同,11月銷量突破4萬輛的品牌又多了一家,頭部新勢力從三國殺局面演變為四強爭霸,彼此的差距正在逐漸縮小,可能只有穩定保持在5萬輛以上才能坐穩第一的位置。

11月理想憑借48,740輛的銷量,依然穩坐新勢力銷量第一的位置。值得註意的是,理想並沒有保住10月5萬輛以上的銷量,拉開和身後品牌的差距,反倒是銷量出現了5%左右的下滑,成為了新勢力中少有環比下滑的品牌。

另一方面,在登頂之後,理想可以說過得並不安心,身後追逐的品牌越來越多,特別是當越來越多的車企轉向增程市場,理想的市場唯一性面臨不小的挑戰,增程已經不能給理想帶來優勢。

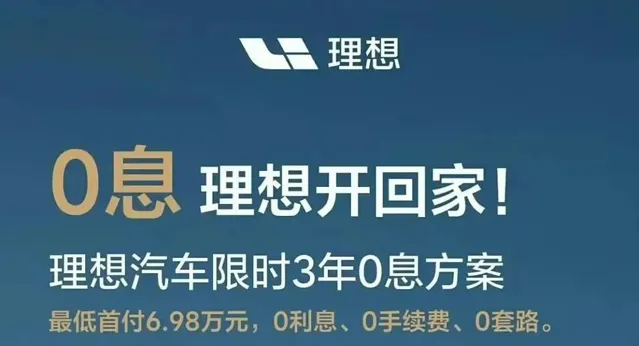

面對這樣的困境,理想一時間也沒有太好的應對之策,從年初的MEGA失利之後,備受期待的純電車型被內部延期,僅靠L系列已經很難維持足夠的優勢,特別是價格已經在調整過一次後,理想唯一能拿出的方案就是三年免息優惠,希望能打動那些還在觀望的消費者。

只是不知道,在特斯拉都已經調整為5年免息優惠政策下, 理想會不會進一步跟進以保證12月銷量的完美收官。

緊隨其後的埃安,可以說用實力證明了新能源市場純電車型依然大有可為,再度保持在4萬輛以上的銷量,讓市場看到純電車型的潛力巨大,下半年以來埃安新車不斷釋出,終於讓銷量重回正軌,同比環比雙增長的背後是新車型的熱銷。

雖然埃安在銷量海報中沒有對具體車型提及太多,但根據訊息,埃安RT上市首月就實作了1萬輛的銷量,埃安用15萬元帶激光雷達和高階智駕的絕對性價比贏得了市場,或許真如市場所言,沒有賣不好的車型,只有賣不好的價格。

同時,埃安下一款車型也在廣州車展亮相,埃安UT車型將面對更為下沈的市場,10萬元的A0級市場,可以向下發力已經成為今年車企的主基調,搶占市場和銷量,活下去才能有希望看到好的結果。

鴻蒙智行在今年整合銷量口徑之後,銷量表現雖然一直保持在前三,但與理想的競爭卻逐步走向下風,本月更是沒能守住第二的位置,遺憾滑落到第三名。

鴻蒙智行目前最重要的還是,除問界之外的其他三個品牌的成長問題,智界雖然上市接近一年,銷量方面距離「強得飛起」還有些距離,在第二款車型智界R7釋出後銷量才有了明顯的改觀。

同時為了提升智界的銷量,余承東也開始努力行銷,在12月1日還親自參加新智界S7的交付活動,可謂是十分敬業,畢竟在目前的「四界」中也就問界和智界能夠走量,享界和尊界因定位和價格因素怕是難以支撐更大的銷量數據。

作為新晉月銷4萬輛俱樂部的玩家,零跑用行動展示了新勢力的無限可能,僅僅不到一年時間就沖上新勢力頭部的位置,甩開了曾經周圍的跟跑者,創造了屬於自己的銷量神話。

零跑的打法其實也很簡單,就入廣告中朱江明所講,零跑用好而不貴的定價成功的打動了消費者,很符合這個時代下消費轉型的需求,雖然被成為平替理想,但零跑確實做到了定位精準,取舍有度,成功的拿下了那些在價格面前猶豫的消費者。

在這個激勵競爭的環境下,頭部的排名看起來似乎沒有太多變化,但卻暗流湧動,誰也難以保證自己的排名堅如磐石,只有不斷的拉開差距才能保住得來不易的新勢力頭部的稱號。

二線之中,搏殺繼續

隨著競爭的激烈,腰部位置的門檻也越來越高,2萬輛才能有資格上桌,同時3萬輛以上的品牌正在不斷追逐著頭部的位置,彼此雖然都是競爭者,但似乎又不是同彼此競爭。

深藍以36026輛的銷量,坐穩了腰部的前列,深藍可以說是搶占了新能源最炙手可熱的兩大資源,華為的乾崑智駕和長安的超級増程,在這樣的組合之下,有利的搶占了還沒有被鴻蒙智行觸及到的下沈市場。

也正是靠著這樣的技能加成,深藍成為整個11月環比增長最快的品牌,以29.30%的增幅打敗了勢頭大火的小鵬,證明在華為的技術加持下,消費者還是會沖著更好的技術來買單。

只能說,未來市場鴻蒙智行觸及不了的下沈區級就全部交到了深藍身上,靠著先發優勢,深藍已經成為搭載華為智駕中銷量最好的非鴻蒙智行的車型。

小鵬對11月的總結為「新起點」,上市十年,小鵬的銷量終於是登上了月銷3萬輛,以30895輛的成績,順利實作了逆襲,在漫長的調整之下,何小鵬終於在雷軍小米汽車的啟發下,發現了市場銷量的秘籍。

憑借著MONA M03和小鵬P7+兩款車型,沈寂了多年的小鵬終於是走出了發展瓶頸,銷量一路向上,讓何小鵬也終於體會到成功所帶來的痛苦,產能不足帶來的交付問題,成為了小鵬目前最需要解決的問題。

但是,產能擴張的規模卻成為最大的矛盾,畢竟市場變化太快,誰也無法保證大規模擴產之後會不會再遇到銷量下滑的問題,如何平衡交付和生產,成為了另何小鵬最為矛盾的抉擇。

當然,銷量上漲更多帶來的還是信心,小鵬很快就有了新的動作,小鵬X9將要推出8座版車型,從產品定位來看,這款車型更多的應該針對的是商務出行,畢竟小客車免費只針對7座及以下車型,8座版本的受眾應該更多的是商務需求的使用者。

或許再去除掉激光雷達,能夠將整車的售價壓縮一部份,在MPV市場中再卷起波瀾,讓本就競爭激烈的MPV市場更加難分勝負。

極氪在11月的表現相當其他品牌來說,只能說是穩紮穩打,6款車型的組合拳下,同比增長超過了100%,表明車型帶來的銷量增速是明顯的,特別是像007和7X這樣的主流車型帶來的銷量更是可觀的。

有了銷量的保底,也能讓極氪嘗試更多的探索,像極氪X和極氪MIX這樣設計超前的產品也為算為新能源市場帶來了一些不一樣的方案。

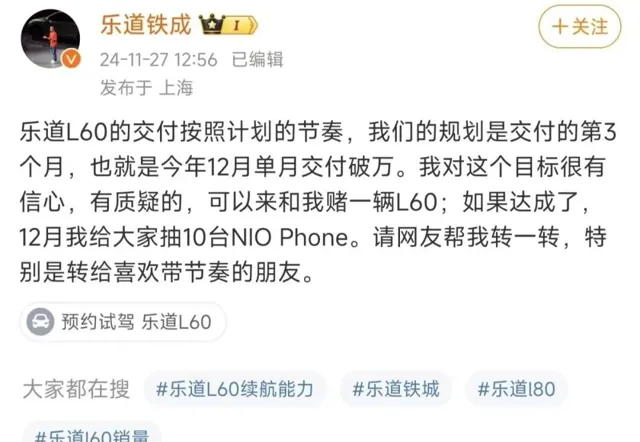

蔚來的銷量從爬升到2萬輛之後,就長期處於停滯的局面,特別式在樂道L60釋出之後,本應快速提升的銷量並沒有出現預期式的增長,關於這一點,蔚來方面更多談及的原因為產能不足。

在艱難的交付兩個月之後,樂道終於是在12月的第一天完成了1萬輛的交付目標,而且依然很蔚來的向全體車主送一瓶紅酒以示慶祝,按照蔚來的說法,12月樂道將交付1萬輛以上,恢復正常,甚至於艾鐵成還放眼與網友打賭。

曾經風光的蔚小理,在短短一年時間排序又發生了變化,小鵬順利的回歸正軌,理想依然帶跑著新勢力,結果剩下蔚來還在原地踏步,真讓人唏噓不已。

保持神秘的小米,依然是以20000+的銷量海報來呈現,唯一可以確認的是小米汽車在11月已經完成了10萬輛的交付目標,成為新勢力中第一個完成2024年銷量目標的車企。

當然,在產能提升的帶動下,小米汽車有了更高的年度目標,從12萬輛提升到13萬輛,至於能完成嗎?我個人的看法是小米一定能完成,畢竟這樣的宣傳策略就是小米汽車所擅長的,從開始交付以來,小米汽車的交付就幾乎完全按照計劃而來,沒有一點點偏差,甚至連第10萬輛下線都是在廣州車展前完成的。

小米用一種完成進度的宣傳方式,成功的塑造了自己的成功,在外界看來小米能夠完成自己制定的每一個目標,潛移默化下,所有人都相信了小米汽車的成功,也就順利的完成了品牌的塑造。

而且隨著宣傳節奏,小米的第二款車型曝光也在逐步增多,可以說2024年小米給整個汽車行業上了一堂行銷的實操課,至於有多少友商能學會,就完全看個人造化了。

至於在銷量2萬輛以下,其實銷量增長的更為明顯,特別是同比增長都是翻倍的增速,可以說順利熬過一年後,勝利的曙光終究是近了一些。

但是也不全是好訊息,曾經榜上有名的哪咤汽車已經放棄了銷量榜單,連續兩個月未曾公布銷量,雖然依然活躍在各社交平台上,但在外界看來,哪咤的前途難測。

更重要的是,曾經安心身居幕後的創始人方運舟開始頻頻出現在閃光燈下,而台前的張勇則已經變得沈默,張勇的微博也停留在了10月14日與周鴻祎的互動之後,在外界看來哪咤要變天了。

回看整個11月新勢力的銷量,在政策的支持下, 多數車企都實作了年度最好的銷量表現,可以說只要堅持到目前的車企,都有不錯的結果,在新能源滲透率快速提升的國內市場,總能乘著時代的紅利前進。

作為收官之戰,從釋出銷量海報的這一天開始,最後的銷量爭奪戰也正式打響,能釋放的優惠都開始集中釋放,以求在2024年銷量能夠再上一個台階。

註:圖片部份來源網絡,如有侵權,聯系刪除。