作者 | 楊 璐

編輯 | 李國政

出品 | 幫寧工作室(gbngzs)

8月初,北京小鵬G6車主甄先生在續保時,發現費用比上一年多了近千元。

「今年純電車保費確實在漲價,原因是新能源汽車的電子化功能比較多,導致事故賠付額度大量增長。」面對甄先生的驚訝,一家保險公司銷售人員說,「比如,有些新能源車的保險杠帶大燈清洗、四五個雷達,還有360度全車影像系統的網絡攝影機等,保險公司增加了很多賠付成本,所以保費提高了。」

保費上漲,弄得甄先生很郁悶,他感慨地說:「純電車省的油錢都用來交保費了。」

這種情況不是個例,有些電動汽車甚至遭到保險公司拒保。

零跑車主李女士就有這麽離譜的遭遇,前些天她聯系多家保險公司,對方都以「未透過系統稽核」為由,拒絕為她的愛車承保。眼看保險沒幾天就要到期了,還沒有保險公司主動聯系,李女生不禁心生恐慌。

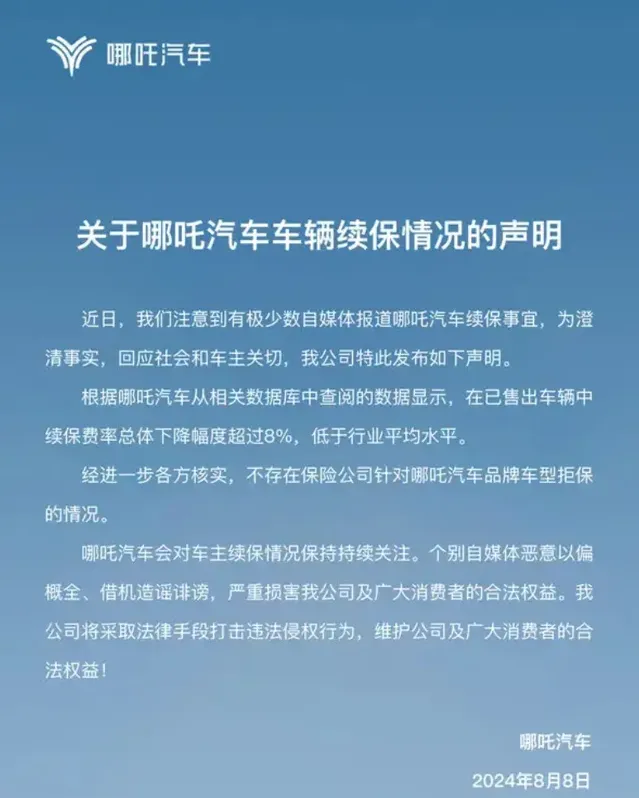

前不久,多位哪咤車主也在社交媒體上反映保費大幅上漲,甚至被拒保。廠家哪咤汽車不得不站出來,釋出公開聲明稱:「根據哪咤汽車從相關數據庫中查閱的數據顯示,已售車輛中,續保費率總體下降振幅超過8%,低於行業平均水平。經進一步各方核實,不存在保險公司針對哪咤汽車品牌車型拒保的情況。」

新能源汽車保費由保險公司定價,多名保險銷售人員對幫寧工作室表示,定價規則都是公司系統制定的,承保險種也是規定好的。

這樣一來,保費就像沒有價簽的商品,售賣者保險公司可以隨意調價。

保險公司也在喊冤,認為保費漲價,看似流進自家的腰包,但他們卻在承擔巨大風險。中國人壽財險釋出的數據顯示,新能源汽車的出險率高於燃油車兩倍多。

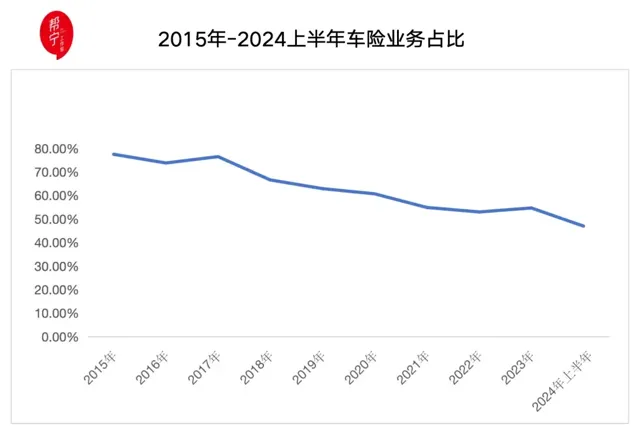

在各種財險中,車險保費占比最高,盡管近些年來有所下降,從2015年的77.5%,下滑至2024上半年的47%,但仍是財險的基本盤,所以車險的出險率嚴重影響保險公司的利潤。

車主委屈、險企為難,對此,車企中有的袖手旁觀,有的選擇進軍這一領域。2024年7月30日,特斯拉保險經紀(中國)有限公司成立,註冊資本5000萬元,由特斯拉保險服務有限公司全資持股。

這是特斯拉第二次類似之舉,它能否成為一個風向標,帶動新能源車企賣保險成為常態,從而更好地解決新能源車主的用車之憂?

眼下,新能源汽車滲透率持續走高,汽車保險市場的體系建設也迎來變局。

險企捉急

「從去年開始,電動汽車的保費漲價比較厲害。」一名車險銷售人員告訴幫寧工作室。

新能源汽車保費不斷上漲,為保險企業帶來營收增長。根據二季度償付能力報告數據,8成財險公司車均保費收入環比上漲。

既然如此,在承保新能源汽車時,為何險企擺出極不情願的態度?

「前幾年,電車和油車混一起算賠付率,現在電車、油車分開算了,單看電車的賠付率就很高。」有車險銷售人員道出緣由。

申萬宏源的研報顯示,新能源車險的平均賠付率接近85%,大部份險企的新能源車險業務處在盈虧邊緣,虧損壓力較大。

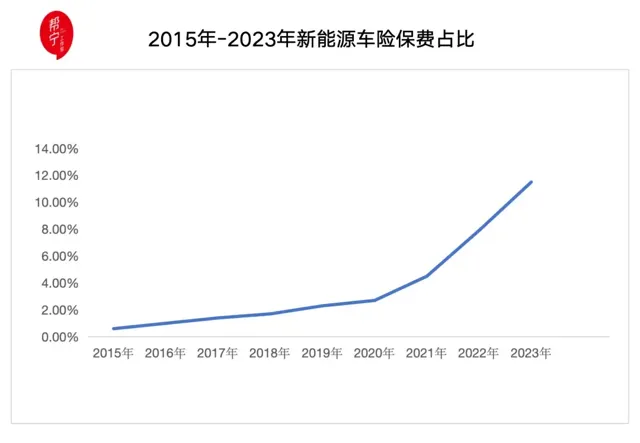

另一方面,保險公司的利潤主要由車險業務支撐,非車險業務大多虧損。占了保險公司收入半壁江山的車險,一旦賠付率上升,則嚴重影響利潤率。數據顯示,2023年,新能源車險保費在車險整體保費中的占比達到11.5%。隨著新能源車滲透率上升,這項數據還會增長。

出險率高、賠付率高,是新能源汽車保險行業的痛點。

太保產險總經理曾義在2023年上半年業績會上表示:「新能源車出險率高出燃油車出險率近1倍。」在2023年年報說明會上,太保產險董事長顧越也表示:「從太保產險的出險率來看,新能源車出險率比燃油車高出1倍。」

高出險率似乎成了新能源汽車的隱形標簽,主要是因為電動汽車的三電系統更加「金貴」,其中,電池包是容易受損的部件,比如在底盤被剮蹭或者車身被碰撞時,車身碎片可能劃傷電池包。另外,智能駕駛傳感器如網絡攝影機、激光雷達等,不僅使用壽命短,而且都是只換不修。

有哪咤汽車車主稱,太平財險、中國人壽、陽光財險都拒絕承保其車,保險銷售人員直言不諱地說「這個牌子的出險率太高」,最終只有上一年的保險公司承保,但保費漲了700元。

去年,有使用者表示理想L9的續保費用便宜,理想汽車創始人李想還以此為自家產品做了一波傳播,轉發原文並得意地評論道:「保險便宜的根本是:理想L9事故率極低。」

高出險率帶來高賠付率。保險公司賠付成本高,主要因為電動汽車維修成本高。一方面,像一體化壓鑄技術、智能化傳感器部件等,本身價格昂貴,維修時占用的人力、時間資源更多;另一方面,各家零部件的規格不盡相同,市場上沒有通用的行業標準,大大增加了維修難度。

車主在喊貴,險企在喊虧。為解決車險困境,今年4月,國家金融監督管理總局向財險公司等相關方面發出【關於推進新能源車險高質素發展有關工作的通知(征求意見稿)】,提出要擴大新能源商業車險自主定價系數範圍。

根據該文,自主定價系數範圍從0.65~1.35調整為0.5~1.5,車險定價的浮動範圍更大。調整後,車險保費價格最高可降23%,也可最高漲11%,讓險企能更靈活地定價。然而,有觀點認為,如果沒有透明的定價體系,車主仍然是被動的一方。

車企入局

越來越多的新能源車企踏入保險行業,直接給車主提供保險,將車險納入到客戶綜合服務中。

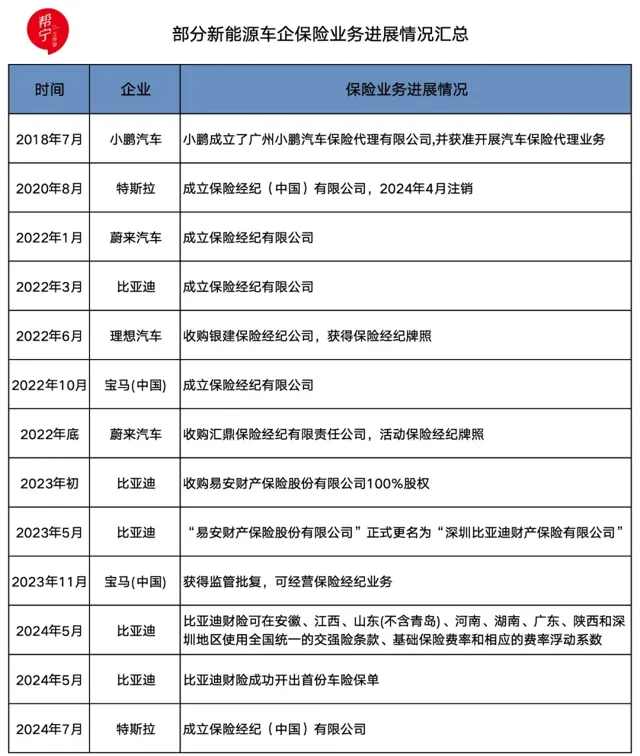

不過,目前涉足保險業的新能源車企並不多,細數只有特斯拉、蔚來、小鵬、理想、比亞迪等5家。

特斯拉的自營保險業務目前只在北美開展。有美國東部的特斯拉使用者表示,用特斯拉自營保險比第三方保險要便宜很多,比如第三方要1200美元/月左右的保費,特斯拉自營大約只需350~450美元。

在自營保險業務中,特斯拉有一套自己的評測體系。它根據車主的日常駕駛習慣來評分,比如對重踩剎車、超速行駛等行為,扣除相應的安全分,最終分數越低,保費就越高。上述使用者的安全分在77~91分之間時,保費浮動在200~450美元。

特斯拉CEO馬斯克曾公開表示,在安全評分系統中,超過平均分的車主能節省20%~40%的保費。

第三方保險公司很難擁有此手段,在對車險報價時,大多只能依靠車輛本身定價、出險次數、行駛裏程等數據來定價,缺乏對智能汽車精準且個性的定價體系。

由此看出,特斯拉與險企的差別,在於對車身數據的了解,尤其是在智能駕駛功能演進中,很多傳感器及軟件也在變化,對它們的價值與風險,第三方險企很難及時定價。

在特斯拉在華註冊成立保險經紀公司的前兩個月,FSD入華被傳得沸沸揚揚。由此推測,隨著FSD進入中國,特斯拉自營保險業務也可能同步推播。

不過,有些國內車主認為,特斯拉在華成立保險經紀公司,是為了保障車主能買到車險,不至於被其他公司拒保,他們猜測其保費也不會太低。

另一家於今年下場試煉車險的新能源車企是比亞迪。

比亞迪保險業務已在今年落地。今年5月,國家金融監督管理總局批準同意比亞迪保險在安徽、江西、山東(不含青島)、河南、湖南、廣東、陜西和深圳地區,使用全國統一的交強險條款、基礎保險費率和相應的費率浮動系數。

當月,比亞迪財險開出首份車險保單,保費總額3900元,其中商業險2950元、交強險950元,承保車型為比亞迪海豚榮耀版。

今年7月30日,比亞迪保險釋出償付能力報告,稱今年二季度其車險車均保費為4900元;截至二季度末,綜合償付能力充足率為4617.48%。

有已經投保的比亞迪車主表示,價格確實比第三方險企要便宜。

當前,自營保險的新能源車企還很少,但從長期來看,這支隊伍應該會很快擴大,因為產品設計、數據獲取、定價都是車企的固有優勢。

馬斯克曾放言,要把保險做成特斯拉的主要產品,保險業務價值將占整車業務價值的30%~40%。蔚小理等新勢力也在保險業務上布好方陣,一旦自營模式成熟就躬身入局。

今年7月,中國新能源汽車滲透率為51.1%,首次過半。高速發展的新能源車企是否將改變汽車後市場的營運模式?

答案應當是概率非常高。只要能在車險業務上有所創新,能真正服務智能電動汽車全生命周期,車險業務必將是新能源車企的又一金塊地。

畢竟,新能源車企普遍心智如妖。曾經,他們改變了汽車的銷售模式,也改變了汽車的行銷方式。如今,只要政策支持,他們定能也給車險體系帶來革命性的創新。