「对2024年A股是可以期待的,保守而言是处于熊转牛的过程中,乐观情况下,A股明年有望走出慢牛。」华安证券研究所副所长、首席经济学家郑小霞表示。

郑小霞是在12月21日至22日举办的华安证券2024年资本市场投资年会上作出的上述表述。

郑小霞指出,一方面,随着经济持续稳定修复,消费继续复苏、地产形势改善、出口增速回正等综合作用下,2024年全A盈利增速预计在8%左右,较2023年显著改善,有望成为熊转牛的基石。

「另一方面,明年内部政策连续性、稳定性较2023年会显著增强。年末新增万亿几乎全部用在2024年,地产与地方政府债务风险处置路径更加清晰,高质量发展政策着力点更加明确。同时,随着美联储进入降息周期、中美利差收窄,外部风险也有所缓释。」郑小霞进一步指出。

具体而言,郑小霞解释称,根据测算,内生动能下2024年GDP增速有望达到4.6%,如果在宏观政策发力的情况下,甚至能达到5.0%以上增长,这相比2022年至2023年两年平均增速显著抬升。预计2024年全A盈利增速将由负转正至8.1%,创业板盈利增速有望达到13.8%,科创板盈利增长将回升至12.9%。

消费方面,郑小霞表示,2024年消费温和复苏有两大支撑,一是平均消费倾向有望企稳,二是超额储蓄继续释放支撑消费。整体来看,2024年社零增速大概率处于3.7%至7%区间内,大概率有望在5%左右。

「地产方面,中央金融工作会议和中央经济工作会议对地产态度较为积极,有望推动地产行业企稳和新模式建设。出口方面,外需整体不弱,数量因素有利于出口增速回正。」郑小霞称。

海外方面,郑小霞表示,随着通胀水平有序回落,美联储有望在2024年启动降息。12月美联储议息会议点阵图预计2024年降息75BP,较9月议息会议点阵图对2024年降息50BP相比提升了25BP,同时美联储主席鲍威尔在会后新闻发布会表态中指出,降息已开始进入视野。预计美联储2024年二季度开启降息,全年降息幅度约100BP至125BP。

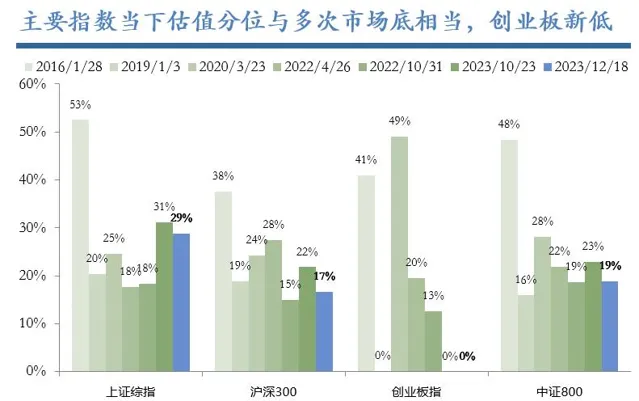

「总的来说,当前A股估值水平修复空间大、下行空间小。主要指数和各风格指数的估值百分位基本与过去多次市场底时相当,甚至部分指数显著低于数次市场底,市场估值已然被低估。」郑小霞表示。

配置方面,郑小霞建议投资者2024年关注成长、消费和金融三条主线。

「成长方面,投资者一方面可关注电子和通信的中期机会,另一方面可关注计算机和传媒的主题行情。电子当前正处估值抬升阶段,通信也有充足估值百分位提升空间。数字经济、人工智能等技术和应用不断突破,虽然当前预计难以形成大规模产业应用周期,但技术突破、个别应用落地等事件将带来主题性行情催化。」郑小霞说。

消费方面,郑小霞表示,可主要关注三方面:一是医药生物困境反转,二是农牧景气新周期,三是高性价比的食品饮料和家电家居商品消费。

「医药行业2023年初以来,基本面从底部逐步走出,随着政策预期逐步明朗,低估值将逐步修复。农牧行业有望在2024年迎来一轮新的猪价上行周期,预计猪肉价格上涨的新一轮周期有望在明年二季度开启。食品饮料盈利增速能稳定维持在中等增速,且有望重获业绩相对优势,而家电家居在出口的支撑下,景气有望改善。」郑小霞指出。

金融方面,郑小霞建议投资者重点关注银行保险和券商。银行和保险的阶段性行情具备较好的同步性,伴随地产企稳,经济确定性走出底部,银行资产质量预期改善,利率确定性上行趋势明确。

「券商在三种情形下存在机会:一是行情的早前期,同时如果行情幅度和持续性超预期,券商也有补涨机会。二是资本市场制度变革超预期,或者技术层面的改进超预期;三是‘培育一流投行’政策要求下,可关注‘合并’类主题性机会。」郑小霞表示。

(本文来自澎湃新闻,更多原创资讯请下载「澎湃新闻」APP)