本条回答主要讨论高频宏观数据的跟踪和分析。

(一)经济观测方法和思考

经济是复杂的动态系统,要客观地认识到经济系统的非均衡、非线性、不确定性,非均衡源自不对称的供给需求、不同层级的周期波动,非线性源自参与主体的有限理性,复杂的传导路径,因果关系很少是对等连结的,比如房地产三道线叠加违约与疫情,不同主体的博弈演化出超预期的棘手局面。不确定只能让我们猜测大致的方向,如同难以准确预测半个月后的天气,但我们能知道两个月后的冬天气温应该更冷。正是太多的不确定性,宏观分析预测框架的逻辑正确,前后一致,解释力强就尤为重要,提供对未来经济可能的路径和看问题的不同角度。做能做到的,剩下的交给运气。

复杂的系统中潜藏着周期与秩序,要求我们找出数据预测中真正重要的少数变量,简化忽视不重要的变量。并且注意经济影响的非线性变化,承认总有几股力量有意想不到的影响力。理解所有变量的变化是不切实际的,预测要抓住有决定性的作用的核心变量。比如消费的25个细分行业,每个分项消费的逻辑都差别很大,可以抓住数据好且影响大的分项如汽车销售,以及近三年对消费影响大的疫情状态,来简要地刻画消费走势。

外生冲击的影响,比如近期密集出台的纾困政策,如设备更新再贷款,落地金额和进度都没有,预测影响是困难的。从另一个角度考虑,一个稳定系统对外生扰动应该是负反馈,即稳定的系统试图抵消外界扰动,是系统稳定存在的基础。这也是为何经济系统中不断增加的政策刺激边际效应降低的一个理解角度,更多还是要依靠内生动能实现经济的好转。

还要一点需要注意,就是结合现实情况的改变,不断修正预测框架,校准演化路径。如制造业投资的传统预测框架是盈利+产能利率,这两年预测效果较差,调整为使用出口预测获得了更好的预测效果。以下为具体高频数据分析。

(二)高频数据跟踪

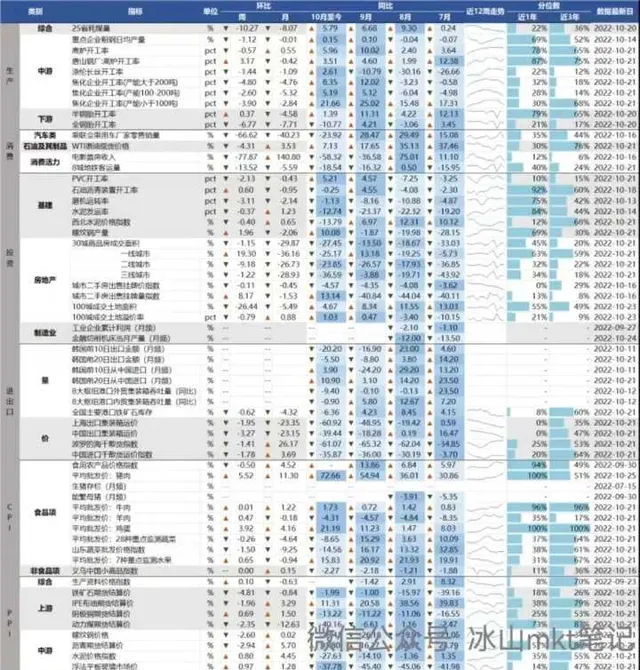

以2022/10/22的数据为例,当期高频数据呈现 生产好转而需求弱 的弱修复状态。工业生产端结构性改善,基建有转弱趋势,地产新房销售仍走弱未明显好转,消费继续弱化,出口边际转弱,通胀总体较弱。疫情造成一定影响。

(1)工业生产:总体看10月至今绝大部分指标高于去年同期,生产端保持结构性改善。 其中, 25省电厂耗煤量10月至今同比增加5.79%,好于去年同期 。具体来看钢铁行业或受疫情影响开工以及需求,全国高炉开工率周环比略有下降,但唐山高炉开工率周环比有所上升。化工行业方面涤纶长丝、焦化企业的开工率环比略有下降。下游汽车行业中半钢胎开工率环比小幅上行,全钢胎开工率下行。

(2)消费:整体消费较差 。 乘用车销量增速周环比减少66.62% 、月环比减少40.32%及月同比减少23.92%均明显回落,石油相关的原油价格环比略有下降。消费景气度方面,电影票房收入受国庆假期影响周环比明显下降,月同比已连续两月下降。 地铁客运量亦偏弱。 同时义乌中国小商品指数较去年同期持续下行,也反映终端消费不景气,消费活力不足。

(3)投资:基建方面,需求端有转弱迹象 。或因近期北方降温叠加疫情因素致施工受阻,西北水泥、螺纹钢价格环比小幅下行。同时PVC开工率、磨机运转率及水泥发运率环比均小幅下行,但沥青开工率仍略有上升,在10月北方仍有开工需求下,短期刚需有支撑。地产方面, 二手房销售有所回暖但整体仍不及去年同期,观察二手房的销售改善后续能否带动一手房 。一线城市成交面积周环比明显上行,二、三线城市仍下行拖累。二手房挂牌价继续小幅下行,同时挂牌量上升明显,环比增加8.17%,或意味着住房个税新政下改善性住房需求正在增加。拿地方面,地产拿地仍较弱,但略好于去年同期。施工方面,水泥相关实体指标、螺纹钢价格走弱,螺纹钢产量、玻璃价格小幅上行。

(4)进出口:出口外需回落压力大 。近两月8大港口外贸集装箱吞吐量同比持续下行。韩国10月前10天出口增速继续负同比增长,意味着出口型国家出口能力下降。同时美国消费增速继续放缓,美国10月第三周红皮书商业零售同比继续下降,创年内新低。出口运价已连跌12周以上,且跌幅呈现扩大态势。进口运价或因10月第二周海外大豆等品种收获季影响进口量激增推高运价,环比下行但月环比仍上行,但低于去年同期。

(5)价格:CPI总体稳定,食品价格继续走高,非食品价格稳定。 其中肉蛋水果价格均环比上涨,二次育肥叠加腊肉季节需求上涨,近期猪肉价格维持强势上涨,但其他肉类近期无明显上涨。非食品项周环比无变化。PPI方面, 内生产品低于去年同期但外部进口产品价格仍高于去年 。内生产品或受去年基数高影响,动力煤、螺纹钢、水泥、玻璃价格同比继续下行,但外部进口油价虽周环比小幅下降,月同比仍呈现增长。

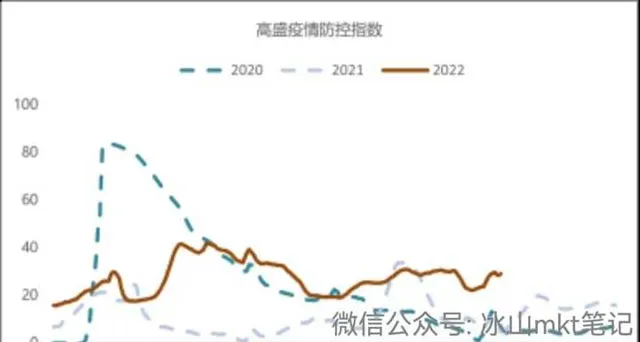

(6)疫情: 上周共新增本土感染(确诊+无症状)5607例,较前一周下降5855例。根据疫情防控指数,目前 疫情对经济的影响 程度___。

(三)可以进一步优化的空间

(1)交叉验证与混频分析。 不同经济部门/板块的数据相关性分析、交叉验证,优化迭代高频数据对低频核心数据的预测效力,并且观察核心高频数据能否对债券、股票走势做出较好的前瞻预测。

(2)经济因子曲线。 通过对高频数据的降维,找出几个核心因子「增长、通胀、信用、货币」等的变化方向,获得对经济走向的大体把握。

对于宏观经济分析,一方面做快做细,另一方面降维做抽象,完成微观和宏观的交叉验证。在最终的结果上,希望初步能够对「GDP、CPI、工业增加值、固定资产投资、零售、出口、进口、利率和汇率」这些指标进行拟合预测,并对资产价格变动作前瞻预测。