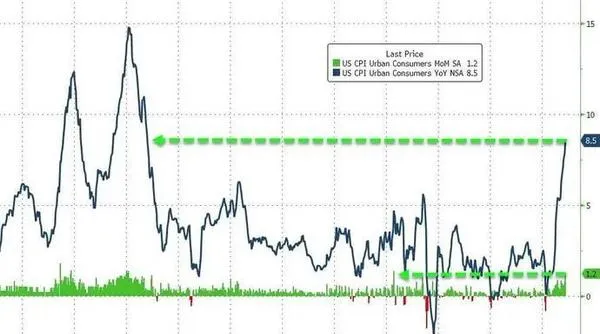

1、3月美国CPI创40年新高,飙涨8.5%

4月12日周二,美国劳工统计局公布数据显示, 美国3月CPI同比增8.5%,增速再次加快,为1981年12月来的最快增速,高于市场的预期8.4%,也超前值的7.9%。

3月CPI环比涨幅继续扩大,增长1.2%,高于前值0.8%,1.2%的环比涨幅是自2005年9月以来的最大涨幅。

即使剔除波动较大的食品和能源价格(注解:相当于排除俄乌冲突影响),3月份核心CPI较去年同期上涨了6.5%,涨幅高于2月份的6.4%,是自1982年8月以来的最快涨幅。

对于3月美国CPI飙涨其实是预料之内的事儿!上个月旧文【【深挖洞、广积粮、缓加仓】一轮又一轮洗礼,中概股还有希望吗?!】评论美国2月份CPI就说了3月份美国CPI会更高更恐怖,原因很简单: 俄乌冲突主要在3月份,俄乌冲突造成全球农产品、基础能源等暴涨,各国都会被波及,因此3月份必然创新高。 原文是:

还有一个更恐怖的现实: 下个月全球通胀会更严重,俄乌冲突集中在3月份,俄乌导致的基础能源和材料价格上涨还没有显现在2月CPI数据里面呢!由此,今年美联储6-7次加息很可能没跑了,缩表进度也很可能提前(更新备注:5月份大概率缩表,而且加息50基点)。

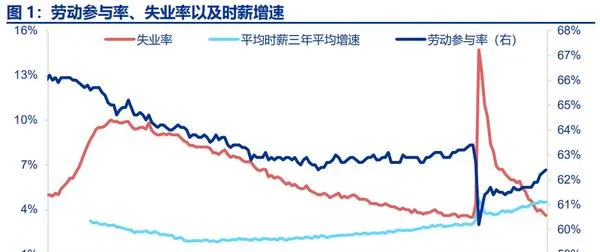

这么高的通胀,那么接下来的5.6.7月美联储加息缩表将会很精彩吧。此前约束美联储加息缩表抗通胀的最大绊脚石就是就业率,但是,目前美国就业非常强劲。

当地时间4月1日,美国劳工局公布3月非农就业数据显示,3月失业率下行0.2个百分点至3.6%(恢复到疫情前水平了),劳动参与率上行0.1个百分点至62.4%。居民时薪环比增速大幅提升至0.4%,远高于疫情之前平均水平。

除了美国,其他主要经济体就业率也比较好,反而通胀率不断创新高,这就表明遏制通胀将会成为全球共识,全球加息大周期确立无疑。

美联储于北京时间2022年4月7日公布了2022年3月议息会议纪要显示:5月份美联储加推出更为激进的加息缩表措施遏制通胀。

纪要显示,如果不是由于俄乌冲突所存在的不确定性,很可能3月就将加息50BP。 这个验证了我此前的分析,也是认为俄乌冲突导致3月份美联储加息打折扣。根据一众券商机构的分析,基本上一致认定5、6月加息50个基点(中金、中信证券、申万宏源等),下半年通胀依旧不见好转,还可能多次50基点加息。

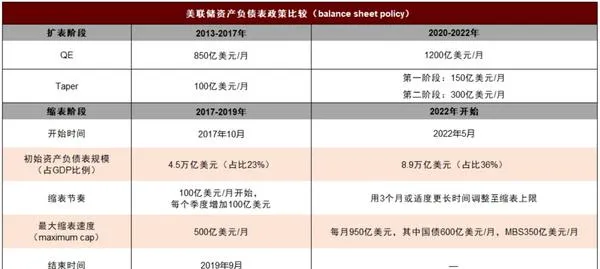

相较于加息,市场对于联储的缩表更为陌生,而2018年缩表期间市场经历了近十年最大的调整。2018年我国A股熊了一年,也是因为概念美联储加息缩表双重压力所致。然而, 本轮缩表将比上一轮更快、规模更大:

1)此轮缩表规模将超出上一轮三倍。 此轮每月缩表950亿美元,一年缩表规模或在1万亿美元左右。 2)缩表速度也将比上一轮更快, 纪要表示每月950亿美元的缩表速度可能将仅通过3个月达到,上一轮缩表达到每月500亿美元的巅峰速度所用时间达一年 。3)3月会议对于缩表的讨论已极为充分,最快5月落地。

有人局限于表面分析什么利率倒挂,利率倒挂这种东西是果,不是因,不知道为什么有人分析问题因果不分,这种分析居然还高赞。

利率倒挂根本在于市场基于美国超级通胀现实,考虑到美联储接下来必然超级加息缩表,高风险金融资产价格必然缩水,资金出于避险考虑会狂买债券(美联储加息缩表周期一般2年),因此才出现利率反常现象,市场甚至认为会出现经济衰退呢!

直到现在,很多人还对美联储加息抱有幻想?去年就有人在我评论区说什么美联储不会加息,不然利息太高了,3月都加息了,还在念叨不会加息。醒醒吧, 恶性通胀带来的系统性社会风险远比刺破金融资产泡沫要厉害,这就是为什么要快刀斩乱麻通过快速加息缩表遏制通胀的原因! (详见年初旧文第二部分【美联储加息缩表进程确定,对投资的有何影响?】)

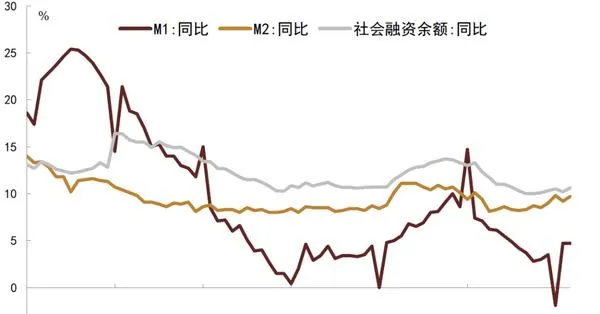

2、我国3月金融数据

美联储加息缩表周期下,今年的货币金融政策还值得看吗?M2社融等数据值得关注?

我认为不需要关注了,有限的货币金融政策也只是稍微缓解一下经济下行压力,并不能改变今年的经济、金融大势。

21年多次降准甚至元旦附近降准降息双管齐下,这个距离我们不远吧,改变了什么吗?并没有,今年远比20年复杂。

请记住:美联储加息缩表是今年海内外金融市场的核心基本面,同时也是影响国内政策、资产走势的重要外部约束。全球加息缩表大环境中,我国货币金融政策的活动空间很小,不用担心大放水啥的,那相当于放弃汇率,自取灭亡。

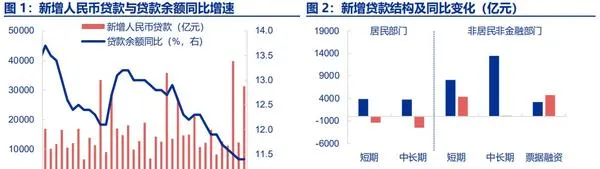

房地产的朋友可以放心,央行公布的数据显示3月购房贷款同比仍然负增长。3月居民中长期贷款增加3735亿元,相比去年同期少增2500亿元,较2020年3月也少增1000亿元,总体仍然疲弱。(居民短期和中长期都是负增长)

互联网裁员、体制内降薪,人们对工作和收入的不确定性会进一步压榨家庭的支出,会更加谨慎背负过重负债。

现在各地的刺激房地产政策,说白了就是刺激无失业风险的人购房,再缩小一下范围,其实就是刺激体制内的朋友购房,这里的体制包含公务员、医生老师、央企国企等单位。这群人不需要担心失业风险,还有稳定公积金收入,自然是帮助国家排忧解难的最后主力。

从各种机构报告来看,对我国今年M2、社融的预估是稳定的, 主要原因还是美联储加息缩表基本面硬如磐石,这就导致我国刺激空间极其有限。

在美联储加息的背景下,一般认为新兴市场面临着资本外流压力,很难实施宽松货币政策,只能被动跟随。我国虽然先于美联储行动,但是留给我国操作空间依旧狭窄,后续流动性输血更多的是强心剂作用,而不是救房地产或者股市。

3、【以下为历史内容温故知新】

大家先再来回顾一下我此前总结的金融市场核心基本面:

- 俄乌冲突(这个影响程度还有待观察,欧洲基本上完蛋了,不过这个冲突让原油等传统能源幸福了、农业也会深度影响);【短期最关键黑天鹅】

- 全国各地的疫情案例(把本来向好的旅游消费板块又给打下去了、不利于我国提振内需消费);【短期黑天鹅影响】

- 中美冲突还在深度发酵(中概互联网最近被外资恐慌性抛弃了就是其影响的);【影响国际资本选择】

- 经济下行压力(因为经济下行压力较大,所以平台经济要让利,比如美团);

- 美联储加息缩表(今年金融市场最核心旋律);【1-2年影响,今年最关键】5、6、7月将上演连续密集加息缩表操作。

- 人口老龄化问题(持续半个世纪的难题)。【短中长期投资基本盘】

今年的金融市场超级复杂,各种因素交织在一起,不同阶段主次也不同,比如影响当下金融市场的主要因素有俄乌、疫情和中美冲突等。过几天很可能变为高通胀下的全球加息左右金融市场情绪了。总的来说,目前大环境已经充斥着各种不确定性。

对照我总结的核心基本面,前几天金融委的消息只能说稍微利好背景3,而且是我们单方面宣传的利好3,并没有得到美方行动层面的证实,要是有实质性进展,最近美国SEC多次公布「中概股预摘牌名单」。

当下主导全球金融的主要是黑天鹅1,本部分参考旧文【【深度战略思考】「统一大市场」是我们与美国竞争对抗的核心王牌!】和【【完整版】俄乌冲突什么时候结束?超视觉理解美国战略!】。

大家可以注意到,我所总结的基本面并不包括平台经济系统性整治,因为这早就不算核心问题了,股价已在去年消化了此影响,去年末我也发文说系统性整治平台经济接近尾声。昨天的文章也再次强调:系统性整治是希望国内互联网巨头的发展和国家经济社会发展和谐共振。

对于香港金融地位,我也从不担心我国会自断臂膀。在旧文我也阐述了如下观点:

我觉得我国后面会做大做强港交所,与纳斯达克竞争。美国若是这样清洗中概股或者其他国家股票,自己金融霸权会受损,毕竟他们法律法规层面的包容性荡然无存。趁此机会搞大港交所,我们可以提升中国金融地位。

核心基本面中的2\4\5\6没有明显改善,尤其是2(拐点或将至)和5,由于超级通胀压力,今年加息预估6-7次,比18年都还有猛,不仅如此,还会缩表。

基于此,我认为大家还是不宜盲目乐观,还是要稳扎稳打,我依旧不建议梭哈抄底的危险举动。

今年年底之前,高风险仓位不能超过50%,新手最好更低点,别超过30%。低于20%更好。如果闲钱吃紧,就暂缓定投。

今年年底情况就会明朗了。