风险声明:本文章仅作为相关学术研究之用,不构成对于任何资产的任何建议及意见。

一、什么是固定收益投资

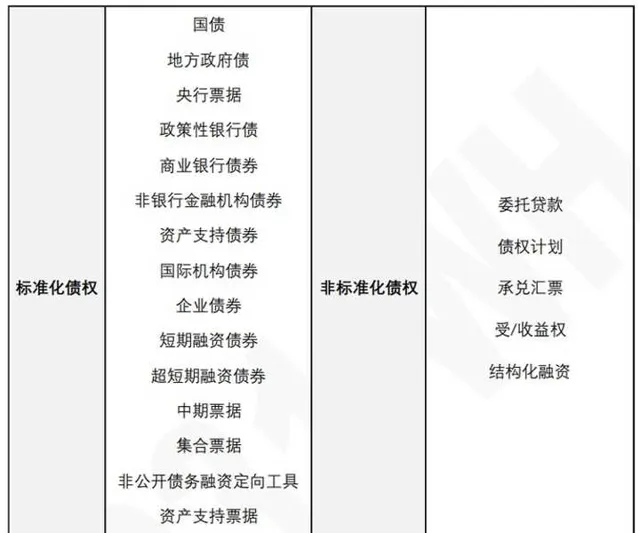

传统固定收益投资 英文为Fix Income,特指 债权市场投资 ,即债权人会在「固定」的时间,收到债务人「固定」金额的还款, 本质是借贷性质,形成债权债务关系。 分类如下:

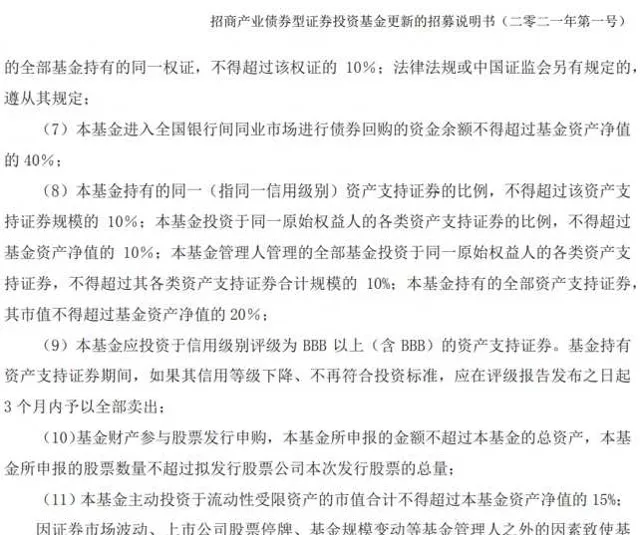

左侧的标准化债权 指的是 依法核准发行 (2020年开始注册制改革),并在公开市场进行交易的债券和固定收益证券,公开市场在我国指银行间市场和交易所市场 。 主管单位证监会和发改委,并有详细且 严格的发行标准 。

右侧的非标准化债权 就是 非标准化非公开交易 的债权 , 其交易过程绝大多数由市场参与者自由协商拟定。比如债权性质的信托类产品绝大多数都是非标准化债权。

可以简单的理解为, 一个是高门槛强监管,一个是低门槛相对自由。

除了传统债权性质的资产, 宽口径固定收益投资 也包含另类投资的一个子类别- -绝对收益策略。

所以,专业意义上的固定收益投资,是以 投资债权作为界定标准,并不是用收益相对确定来进行界定。只有在另类投资中,衍生了绝对回报策略。

固定收益绝不等于确定收益, 其具有不确定风险,我国阶段性经济发展特色的所谓「刚兑「,已成为过去时 。

二、固定收益投资的风险特征:

这个是非常重要的。非常重要,一定要看,要想明白,理解透。

与本金相比,债权的利息回报是相对固定,是比较少的。换言之,是一个收益有限,风险无限(全部本金损失)的投资。

所以债权 是一个收益风险非常不划算的生意,一定要注意 。

所以 债权投资的核心是分散,分散再分散,一定要把借钱方违约,不还本金的概率不断地稀释,达到相对安全的状态 。比如银行的贷款生意,就是借给很多人钱,虽然也会有人不还钱,但是把概率控制在比如2%的范围,这样他挣了4%利息,刨去2%损失,还可以挣2%。

以上所指的是纯信用类债权,也就是完全没有抵质押物的。但是有抵质押物就一定安全么?很多抵押品如土地、房子、设备有各种问题,处置周期很长甚至无法处置。很多用股票质押的,股票不断下跌、停牌甚至退市,最后也抵不了多少钱。有的用公司给担保,但是担保的公司破产了。

所以,无论有没有抵质押物,都要遵循债务人主体要高度分散的原则。

同时,强调分散是穿透底层的债务人主体的分散,不是你买了一个基金,一个理财,一个信托的产品形态的分散,因为买好几个产品也许最终借给的都是一个公司一个人。一定要分清楚。

三、固定收益投资的七大方式和注意事项。

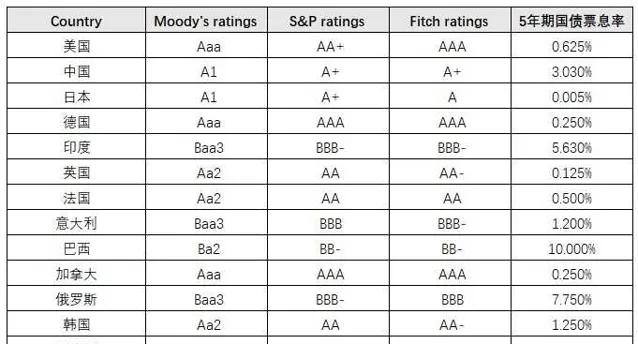

1、 国债。 国债是信用风险最低的固定收益投资,这种借款人违约概率无限趋近于零的,一 般称之为信用免疫 。纵观全球主要经济体的国债,中国国债目前是风险收益比最为理想的,其他发达国家的主权债务虽然评级高,但回报也很低甚至是负利率。

在家庭理财中,中国国债的主要参与方式是, 储蓄式国债 ,按年付息,分档计息。2021年7月最新一期储蓄国债 3年期3.4%,5年期3.57%。

国债要注意两件事,第一,不好买, 因为每期发行的五年期国债额度也就2-300亿,在目前的投资环境和利率不断下行的预期背景下,每次都是抢购热潮 。第二, 国债虽然可以锁定一个五年利息,但是无风险利率不断下行是趋势,五年以后呢,将会大大降低,比如7月的国债比六月就已经下降了0.4%。 所以国债并不能锁定长期的信用免疫级别的固定收益。

2、 存款。 在我国,作为信用等级仅低于国债的银行存款,也是一个选择。

从2015年开始,人民币存款基准利率一直没有变动过,各家银行也在此基础上制定自己的存款利率,并以三年期 大额存单 来作为主要存款类产品。

存款要注意的是:一是银行是有倒闭可能的, 包商银行就是例证,不要被一些银行较高的存款利息所诱惑, 国家的存款制度是50万人民币,且只保险本金不保险利息。 所以也不要用50万标准来做的红线小博彩,而且对于要存3000万的人来说60个银行的交易成本也太高了。对于大型银行也要保持高度警惕,不断关注各种经营和财务指标,做到分散的同时防患于未然。

二是 目前银行大额存款最多是三年期, 也和国债一样存在无法锁定长期利率的弊端。

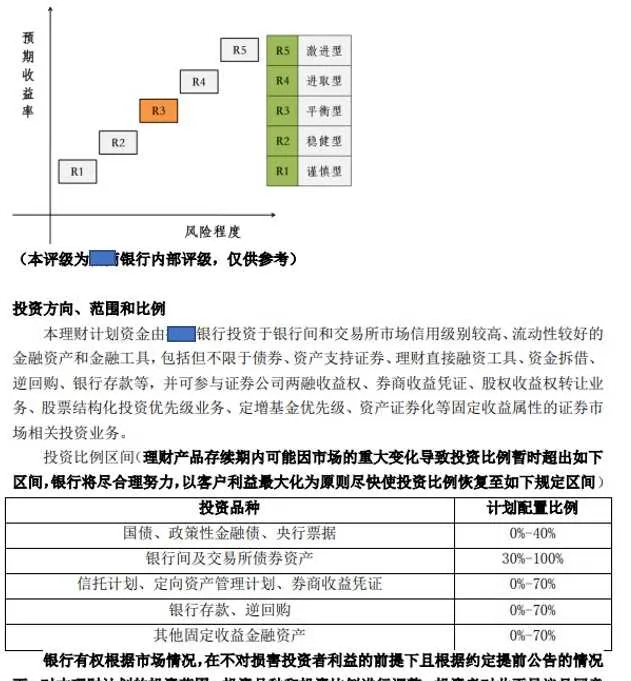

3、 银行理财。 作为一个中国特色的资产承载形式,很是庞大,也是很多家庭的必选项之一。

银行理财按照大类分为非净值型和净值型, 目前大概存量比是1:2, 净值型又分为4个大类, 纯债(含现金管理类),混合偏债,混合偏股,混合结构。 我们只针对非净值型和净值型中的纯债类。 其他三类,因为已经是一个资产组合了,偏离了债权类固定收益的基础借贷性质,换句话说,无法评估收益是这个组合里面谁创造的,也就没法评估债权部分带来的绩效。

非净值化资产中 ,既有投资单一债务主体,也有投资一揽子债务主体的,但非净值型正在退出历史舞台, 而净值型全部都是采用一揽子债务主体的, 目的也就是在上面风险收益特征提到的分散的逻辑。分别贴了三种情况下的实例。

银行理财需要注意的 :

非净值型单一债务人类型 是最不符合分散原则的,一定要回避,恰好在资管新规下正在不断减少至零。

非净值型一揽子债务人类型 做了一定程度上的分散,但隐含风险仍然不好评估,且这个类型也会萎缩至零,建议回避。

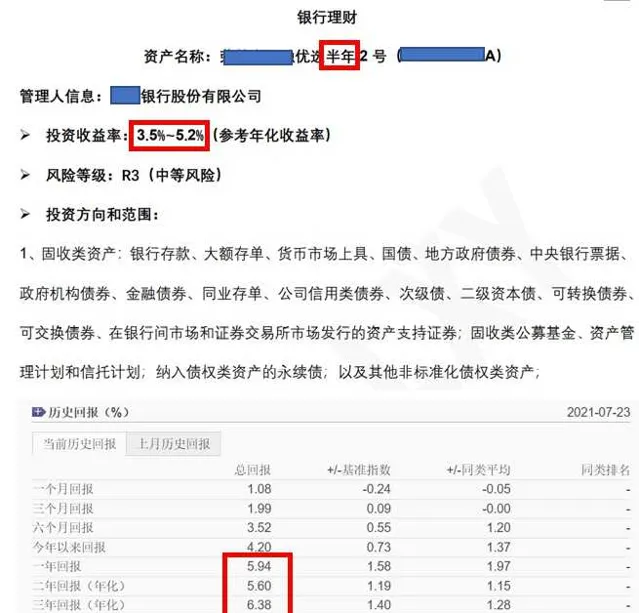

净值型一揽子债务人类型 是目前可使用的一种类型,但仍需要看三个方面。 一是风险,二是回报,三是流动性。

风险要分三部分看,第一是不是净值型四个分类中的纯债(含现金管理类), 这个要通过投资范围来确认 ,也就是定性。第二是虽然是纯债了,但有没有非标债权, 还是全部是标准化债权,因为我们开始提到了标准化债权的高门槛强监管易流通,而非标债权的历史违约率会比标准化债权的高,而且较难分散。 这是进一步定性。第三是看投资限制, 尽管都是标准化债权,但是其对于单一债务人主体的持仓比例限制,行业限制,久期分布等等,需要进一步的确认。 这个是定量。

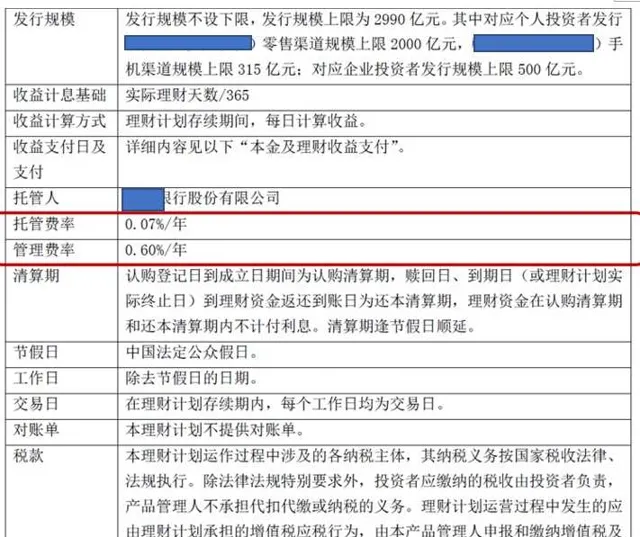

回报看两个部分,一个是收费贵不贵,因为这影响挣到的钱大家怎么分。

另外是管理能力,也就是业绩表现。流动性主要看流动性补偿够不够。

十几年来我国银行理财产品因为固定期限、固定收益,被很多人当作存款来配置。资管新规之后,银行理财产品逐步转型净值化,直接带来的后果是收益不确定、打破刚兑,越来越像基金,跌破净值时有发生。 所以银行理财虽然可以作为一个选项,但是一定要评估和决策好。

详情可以阅读专栏文章

4、 直接在交易所购买债券。

银行间债券市场,个人无法参与。交易所市场,个人可以参与。但是个人的信息来源和判断能力严重不足,而且很难达到高度分散的配置要求,除非自建债券投资团队(性价比低),否则不建议用这种方式。

5、 公募及私募的纯债基金

这是目前我们最推崇的固定收益(债券)投资方式, 包括从全球来看也是。 推崇的原因上面也有体现,核心两个 ,一、财务审计、绩效表现、关联关系、持仓浓度、管理人背景等等,全部透明,既可以有效评估绩效,且没有未知的重大风险,目前也都具备了侧兜机制。二、可以较大程度规避信用风险集中。

6、 非标准化债权资产,产品形态包括 集合信托计划、资管计划、私募基金、交易所产品以及P2P等。

非标债权资产,几乎都是单一债务人主体,不符合债权类资产风险分散的核心要求,所以这是我们最不推崇的方式 。而通过分散购买来稀释风险的效果非常不理想,起投门槛高,穿透难度大,判断成本高。

7、 另类投资中的绝对回报策略

通过一揽子资产组合和多种交易策略组合,来实现相对固定的收益。产品形态主要包括银行理财和私募基金。

需要注意的是 ,此类资产作为另类资产的子类别,是不能替代财富增值类别下的债权类固定收益资产的。并且在应用时,也要结合全部资产的配置情况,深入分析和综合考量后,在专业人士的指导下做相应选择。

8、 其他,优先股、保险等,有需要再详细展开。

四、结语

1、 「固定收益」是一个对很多人都产生 「 稳健诱惑力」 的词语,他放大了我们对于风险厌恶的偏好,诱惑我们做出投资决策。但在专业语境中探讨固定收益,一定是以投资债权作为界定标准,并不是因为收益相对确定来进行界定。 这是大家很容易混淆并被带跑的 。

2、 固定收益投资的核心风险是信用风险,所以一定要注意 分散分散再分散 ,而且是真实意义上的分散,谨记谨记。

3、 参与固定收益投资须坚持以下原则: 分散、透明、标准化 。