100万,在当今社会能做什么?

也许是有些人衣柜里的几个包包;也许是一辆代步的好车;也许是一二线城市房子的首付;又或许,是很多人奋斗一辈子都难以企及的梦。

前几天有位朋友太太最近刚生了娃,一家人都很高兴,太太是独生女,岳父在老家惠州有3套房子,前段时间卖了一套小户型,打算留100万给朋友太太,用作外孙未来的成长以及教育经费,故找我咨询,看看有没有合适的产品,想给孩子做点规划。

需求很简单,1、 保证绝对的安全,2、又能有比较不错的收益,3、最好还能兼顾到自己 ,股票基金不考虑。

思来想去,针对朋友这个需求,我给他做出了下面这个年金方案,大家一起来看看好不好?

考虑到小朋友外公留这笔钱的初衷,是给外孙子做成长以及未来的教育,所以这笔钱一定要是 绝对安全 的;

目前绝对安全的金融工具: 50万以下银行存款 , 国债 以及 保险 。

国债要靠抢购,银行存款利率一直在下降,且定存到期后还需要取出转存(未来利率变动,无法预计);那么保险无疑是最适合的工具。

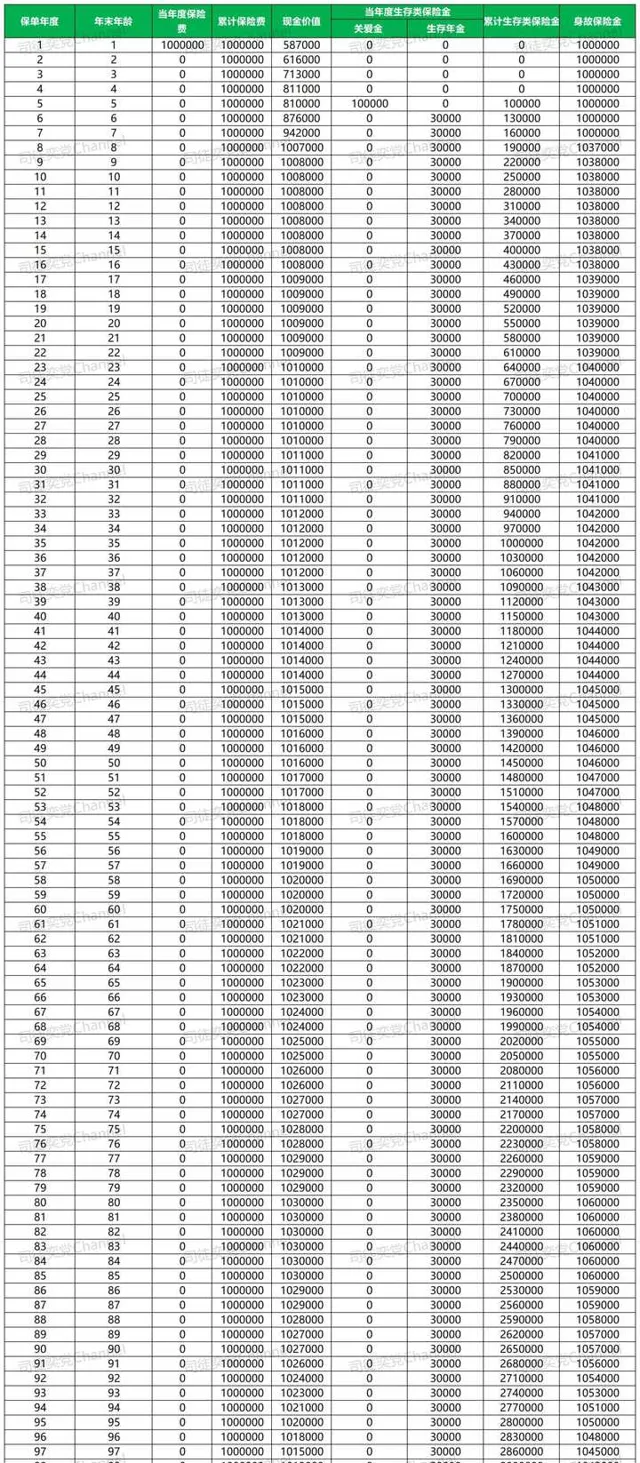

方案设计:以30岁的孩子妈妈作为投保人,0岁的宝宝是被保人,趸交100万。

如图,从 第5年开始领取10万的关爱金 ,可以作为孩子幼儿园及小学时期的教育金; 第6年开始,每年可以领取3万的年金,相当于每个月领2500元 , 领取一辈子,稳定的现金流 ,也可以很好地作为日常生活的补充。

另外, 第8年开始,保单的现金价值就超过已交总保费,并且保单终身都有现金价值,遇到急事需要用钱,可以选择保单贷款,或者直接退保取回现金价值 ,也是非常简单便捷。

值得留意的是 ,假设孩子未来领取到35周岁,累计领取了100万的年金,此时保单现金价值还有101.2万元,而这个时候,保单的投保人,也就是我朋友的太太,刚刚65周岁,可以选择把保单退保,拿出来101.2万作为自己的养老补充 ,是不是很棒?

你也可以理解为,保险公司帮我们养孩子到了35岁,这期间的100万是我们白得的,而我们自己的100万,还躺在账户里,相当于放100万在这,拿了100万的利息!

当然,你也可以选择不退保,孩子继续每年领取3万年金,等到孩子100岁的时候,累计领取了295万的年金,此时保单现金价值还有100.7万,是不是非常神奇?

这样规划,既能保证了钱的安全性,又能按照投保人意愿,孩子每年都能稳定拿到一笔钱 (等于从孩子6岁起,保险公司发一份每个月2500元的工资,发一辈子) ,不怕一下子被人骗走,还能作为生活的补充,虽然不一定多,但是包含的,都是父母以及长辈们满满的爱意;

即便有可能那时候外公外婆已经不在了,但是这份保单,却能时时刻刻让孩子回想起,长辈在ta小时候为ta所做的规划。

在这样充满爱的家庭里长大,想必孩子一定也会充满幸福感!

跟朋友讲解了这样设计方案的思路,以及交流了对于未来的一些看法,朋友很满意方案,也非常惊讶,原来一张保单,还可以两代人使用,解决不同时期的特定需求。

从我的角度看,对于孩子父母来说,也能从某种意义上减轻年轻父母的工作压力和中年危机,间接减轻了生活的负担。

如果可以,咱们也尽量给孩子减轻他们的压力。

写在最后

人不能选择出生在怎样的家庭,但我们可以选择做怎样的父母以及为孩子规划怎样的人生;对子女爱之深,情之切,体现在为子女规划的一点一滴上。 父母之爱子,则为之计深远 。

一份陪伴孩子终身的年金险,可以助力孩子未来更轻松,替我们圆梦孩子未来探索更广阔的世界,也能让孩子记住,长辈对ta们,最深的爱与关怀。

保险配置是以需求为导向,人生处在不断调整家庭角色的动态中,人生的每一次角色转变,都面临不同的保障需求,比如从单身青年到遇到爱人后组建家庭,从两个人的二人世界转变为三口、四口之家等等。

角色的转变,需要更完善的保障来匹配 。

我是 Adam司徒奕党 , RPP注册养老规划师 & 保险经纪人 ,这是我的第 56篇 原创,感谢您的阅读关注。

有保险疑问,或者需要定制保险方案的,欢迎添加我的个人微信

huanxi8101 (备注来意)~

没有漏洞,人生才能更从容。

感谢您的阅读,也可以关注个人公众号及视频号: 司徒奕党Channe l 了解更多保险知识。