本文系基於公開資料撰寫,僅作為資訊交流之用,不構成任何投資建議。

昊海生科以醫用可吸收生物材料為起點,圍繞著套用場景將業務版圖不斷進行橫向延伸,並在單一領域裏進行縱向強化。

昊海生科自 2013 年推出首款美容用的玻尿酸填充劑產品後, 正式開啟了 醫美之旅 2024 年 7 月 12 日,旗下第四代玻尿酸產品正式獲批上市。

透過這家公司數代產品的更叠和其十年來的動態,或許能夠使投資者對玻尿酸賽道有更深刻的認知。

源於「醫」的「美」

昊海生科成立於2007年,以資源整合的方式繼承了上海華源旗下松江廠的業務,隨後相繼在2007年12月和2008年10月完成對上海建華、上海其勝的並購,形成了以透明質酸、玻璃酸鈉和幾丁糖等醫用可吸收生物材料為核心的業務雛形。

透過十余年的產業整合及縱深發展,透過 圍繞其核心生物材料的套用場景持續拓展業務版圖,昊海目前旗下產品已涵蓋眼科、骨科、醫美和防粘連及止血四大類醫療器械。

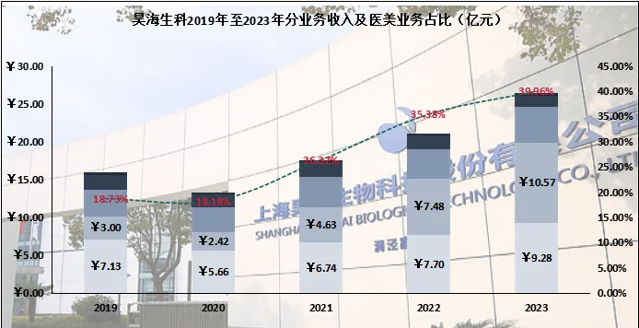

根據 2023年財報,昊海生科旗下的醫美業務在玻尿酸產品的帶動下,貢獻收入占比首次超過重點布局的眼科業務成為第一大收入來源。

盡管與愛美客、華熙生物共稱「國產玻尿酸三劍客」,但是業務更加多元的昊海從未將自己定位為「醫美」企業,其基於玻尿酸的美容填充劑亦是其傳統業務的「衍生品」。

透明質酸和玻尿酸鈉等早期由於提取工藝限制,昂貴的價格導致其主要在眼科( 粘彈劑 )、骨科( 腔彈劑 )和手術防粘連等重要領域使用,而隨著技術的突破由外資品牌率先套用於美容產品,以皮膚填充劑的形式開啟了玻尿酸新的消費場景。

相比在骨科、眼科、防粘連及止血等業務的套用,昊海第一個基於玻尿酸的美容針品牌「海薇」在2013年才獲批上市,相比愛美客的「逸美」和華熙生物的「潤百顏」晚了4年和1年。

在上市後第一個完整會計年度貢獻的收入占其總營收比重僅5%,但這標誌著昊海生科實作了其玻尿酸在美容領域從0到1的跨越;也在原有的「人表皮生長因子」業務的基礎上,為其醫美板塊增添了新的主力軍。

過山車的啟示

昊海生科旗下的第一個玻尿酸美容針品牌「海薇」於2013年獲批上市後,旗下「玻尿酸」( 美容領域基於透明質酸鈉的皮膚填充劑 )業務的收入自2015年的0.87億元增長至2023年的6.02億元,但是 非線性的增長歷程在相當程度上呈現了國內玻尿酸美容針的發展肖像 。

從2015年至2023年,昊海生科「玻尿酸」業務的營業收入分為三段:

2015年至2018年,營業收入自0.87億元持續增長至2018年的2.65億元;

2018年至2020年,營業收入自2.65億元持續回落至1.46億元;

2020年至2023年,營業收入自1.46億元持續攀升至2023年的6.02億元,尤其在2023年迎來同比增長95.45%的大爆發。

2013年,昊海生科的「海薇」作為國內首款獲批上市的單相交聯註射用透明質酸鈉凝膠成為其「玻尿酸」業務的開山之作 。

盡管以大眾普及入門型( 低端 )產品定位且相比同行入場較晚,但彼時國內市場仍在逐漸培育成長過程,疊加消費升級趨勢形成的一片藍海讓「海薇」享受著自然滲透率提升所帶來的Beta空間。

2017年2月,昊海旗下( 對標瑞藍等進口產品 )的定位於中高端的第二代玻尿酸產品「姣蘭」正式上市 。

雖然主打組織填充功能與其一代針對塑性的產品形成差異化,但是由於高度同質化的產品內容且品牌影響力低於同行先行者( 尤其是外資品牌 ),兩代產品在2017年至2018年的營收增速較2016年的114.94%大幅放緩至35.29%和4.74%。

管理層對2018年的低增速歸結於在下半年起的嚴監管影響,但是相比愛美客同期57.45%和44.59%的增速卻暴露出其產品競爭力嚴重不足的弊端。

也因此,自2018年起,昊海的「玻尿酸」業務迎來連續兩年的價量齊跌:銷量自2018年的93.26萬支持續下降至2020年的58.05萬支;產品平均出廠價自285.35元/支持續下滑至2020年的251.51元/支。

直到 2020年8月,昊海旗下具有線性無顆粒特征的第三代玻尿酸定位高端的產品「海魅」正式上市銷售 ,疊加在2021年收購歐華美科獲得其薄層交聯技術的玻尿酸業務後,其玻尿酸美容業務開始以價量齊升的方式迎來V型反轉。

旗下玻尿酸產品合計銷量自2020年的58.05萬支持續增長至2023年的238.18萬支,出廠均價自2020年的251.51元/支提升至2023年的252.75元/支。

其中,2022年均價有所下滑,主要在於昊海在2021年起下調了「海薇」的銷售價格。

根據2023年財報,高端的「海魅」收入超2.3億元,同比增長129.32%,而對應的中低端兩個品牌在2023年合計收入至多為3.72億元,同比增長約78.85%。

從年度「玻尿酸」業務整體的銷量、價出廠價格數據來看,2023年昊海的「玻尿酸」產品平均出廠價格仍低於2021年,在沒有詳細披露數據的情況下高端品牌「海魅」的出廠價格變化雖不得而知,但是能夠明確的是中低端產品( 2019年為800元~3800元 )整體仍執行著「以價換量」的戰術:

2020年中低端產品合計平均出廠價為251.51元/支,而在2023年高端產品(2022年「海魅」價格可是高達8800~10000元)占比38.21%加持之下,整體出廠均價僅為252.75元/支 。

透過昊海生科「玻尿酸」業務的過山車經歷至少能了解: 中低端產品早已進入價格戰時代,而高端產品依賴技術叠代提升產品「能效」仍能享受增長紅利; 與功效型護膚品「卷成份」一般,玻尿酸賽道同樣無法依靠品牌帶來溢價,技術叠代是未來競爭的主戰場。

2024年7月12日,昊海生科第四代玻尿酸產品取得醫療器械註冊證,作為全球首創有機交聯工藝,為國內唯一一款使用天然產物賴胺酸作為交聯劑的產品。

相比傳統化學交聯劑具有更高的遠期安全性;同時作為國內第一個封筆透明質酸酶作用點位的產品,具有更為長效的特質。 從更叠上看,產品內容的重點更加側重於「安全」而非功能,也在一定程度上象征著單一成分的玻尿酸產品在功能上已經難以再有新的突破了。

是為結語:

盡管從技術上看,昊海對於玻尿酸產品的叠代相當成功,儲備產品也的確具有前瞻性;但是重組膠原蛋白已然成為醫美材料的新貴,其功能和內容幾乎全方位優於玻尿酸,而昊海仍「死磕」玻尿酸的叠代或許能夠保持其有利競爭。

但是當重組膠原蛋白對玻尿酸進行大規模的降維打擊之後,賽道規模大機率會走向收縮,減量環境的競爭勢必更加慘烈;從昊海的發展史來看,與進入A型肉毒毒素賽道一樣,其嫻熟的產業並購技能大機率也能為其謀得一張重組膠原蛋白領域的入場券。