亞瑪芬體育上市後的估值將達到100億美元,約合人民幣超過700億元,市值也將超過李寧(369億元人民幣),直追義大利奢侈品牌普拉達(市值約144億美元)。

©️懂財帝出品 · 作者|嘉逸

2023年,中國奢侈品市場增速分化。

老牌豪門的增長引擎失力。2023年前三季度,Gucci母公司開雲集團收入同比下降2%,其中第三季度同比下降了9%。2023Q3,LV母公司LVMH營收不及預期,僅同比增長9%,較2023p下滑8個百分點。普拉達Q3營收增速亦明顯放緩,環比2023p下滑10.2個百分點。

行業人士普遍認為,這主要受中國市場主導的亞太地區(除日本)需求疲軟、奢侈品消費下滑、消費者出國購物等因素影響。

但與此同時,奢侈品新貴迅猛崛起。2023年前三季度,始祖鳥、薩洛蒙(Salomon)母公司亞瑪芬體育實作營收30.53億美元,同比增長29.9%。其中,大中華地區營收增速高達67.6%。

而新貴的野心遠不止於此。安踏曾制定「十億歐元品牌」計劃,亞瑪芬體育旗下的始祖鳥、薩洛蒙、威爾森占據三席。如果計劃實作,其營收規模將會超過30億歐元。

在資本市場,亞瑪芬體育也期望能更進一步。

日前,其向美國SEC更新IPO招股書,準備於2月初在紐交所上市,股票程式碼為「AS」,最高募資18億美元,並聘請高盛、美銀、摩根大通、摩根士丹利等明星投行作為主承銷商。

若成功登陸美股,亞瑪芬體育的估值或將達到100億美元,超過國產運動品牌李寧,直追義大利奢侈品牌普拉達(市值約144億美元)。

01 |行銷出圈,估值700億

亞瑪芬體育成立於1950年,Gucci誕生於1921年,香奈兒創立於1910年,LV的歷史已長達170年。

老牌豪門大多有數百年的歷史積澱,其品牌風格和內涵早已深入人心。 而奢侈品新貴要想「彎道超車」,就勢必要依靠行銷破圈。

始祖鳥是第一個試驗品。當時出任始祖鳥大中華區總經理的徐陽堅信巴菲特的「城墻理論」,他將始祖鳥旗艦店開在了上海淮海中路——與愛馬仕之家隔街相望,毗鄰Tiffany,附近就是上海地標新天地,確立了奢侈品的定位。

而在布局城市核心商圈之外,始祖鳥還將門店開到了戶外,如雲南香格裏拉、吉林北大湖等地,並開設山地課堂,試圖強化專業戶外品牌的形象。

多位廣告圈人士評價,始祖鳥「很會行銷」。

由此,奢侈品新貴爆紅,並將類似的經驗復用到了「兄弟品牌」薩洛蒙上。公開數據顯示,目前在小紅書平台上,與始祖鳥相關的筆記超過27萬篇,與薩洛蒙相關的筆記超過10萬篇。

始祖鳥、薩洛蒙被戲稱為「中產三件套」。始祖鳥一衣難求,年初發售的「龍年限定」沖鋒衣已經被炒到1.2萬元。薩洛蒙一鞋難求,消費者甚至要排隊數小時,才能抽簽搶購。

截至2023年9月末,始祖鳥會員數量增長至170萬,而2018年時,始祖鳥僅有1.4萬會員。

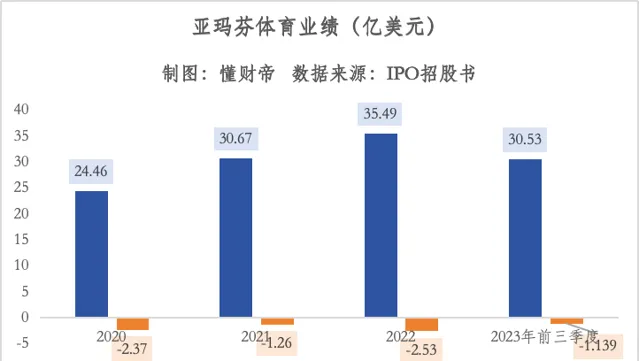

中國中產瘋狂追逐奢侈品新貴,反映在亞瑪芬體育的業績上,2020年至2022年,其營收分別為24.46億美元、30.67億美元、35.49億美元,復合增長率為20.4%,雖然增速低於李寧、安踏,但其2022年營收規模已經接近李寧(258.03億元)。

2023年前三季度,亞瑪芬體育增長加速,營收達到30.53億美元,增速為29.9%,快於李寧、安踏。

營收結構上,始祖鳥、薩洛蒙、威爾森三大品牌占比超過九成。2023年前三季度,薩洛蒙營收為9.49億美元,占總收入31.08%;始祖鳥營收9.41億美元,占總收入30.82%;威爾森營收為8.66億美元,占總收入28.37%。

值得註意的是,始祖鳥大中華區營收為4.53億美元,幾乎占據該品牌全球業務的半壁江山,同時為亞瑪芬體育大中華區貢獻了近八成的收入。

而資本市場普遍奢侈品牌在中國市場的表現與公司股價或估值相關聯。因此,過去幾年,亞瑪芬體育估值實作了翻倍。

安踏收購亞瑪芬體育時的估值為46億歐元,約合人民幣329億元。如今,亞瑪芬體育上市後的估值將達到100億美元,約合人民幣超過700億元,市值也將超過李寧(369億元人民幣)。

02 | 24億財務虧損與貸款營運

但仔細拆解亞瑪芬體育的IPO招股書,做大營收規模與估值的同時,其凈利潤也在持續虧損。

2020年至2022年,亞瑪芬體育的凈虧損分別為2.37億美元、1.26億美元、2.53億美元。2023年前三季度,凈虧損規模繼續擴大,從去年同期的1.044億美元增加至1.139億美元,同比擴大9.1%。

這主要源於行銷和銷售費用的不斷攀升。2020年至2022年,該項支出分別為7.33億美元、9.63億美元、11.08億美元,銷售費用率從30%增長至31.2%。2022年銷售費用率比李寧(29.3%)高了2.9個百分點。

2023年前三季度,銷售費用繼續同比增長26.85%,至9.57億美元。

但為了實作「十億歐元品牌」計劃,亞瑪芬體育仍繼續擴張。

截至2023年9月30日,亞瑪芬體育在全球共有138家始祖鳥門店、114家薩洛蒙門店以及9家威爾勝門店。其在招股書中表示,未來始祖鳥將繼續拓展零售門店,薩洛蒙也將加快在大中華區市場的零售推廣。

但目前,亞瑪芬體育的資金壓力巨大。一方面是持續虧損,2022年、2023年前三季度,其經營現金流分別凈流出9170萬美元和1.06億美元。

同時,手上的資金又捉襟見肘。 截至2023年9月末,亞瑪芬體育賬面上的現金及現金等價物僅有2.84億美元,還不夠償還一年內到期的債務(7.73億美元)。

好在亞瑪芬體育有「金主爸爸」的貸款。

資產負債表顯示,安踏集團牽頭成立的投資者財團為其提供了一筆約40億美元的關聯貸款,該貸款於2029年3月到期,且利率遠低於金融機構。另外,根據協定,該筆貸款中的一部份還會在IPO時轉股,剩余借款由募資額償還。

對此,亞瑪芬體育明確表示,IPO募資將全部用於償還現有股東貸款、兩筆合營公司貸款和共同投資貸款的全部未償還借款,以及迴圈貸款的部份未償還借款。

這意味著,亞瑪芬體育或將節省一部份財務費用(利息支出),可用於拓展門店。但畢竟門店創收是一個「爬坡」過程,短時間內,公司可能難以扭虧為盈。

03 | 背後的「棋手」

事實上,從小眾到頂流,始祖鳥、薩洛蒙的爆紅都離不開母公司安踏的操盤。尤其在管理團隊建設、經營策略上。

據報道,安踏在收購亞瑪芬體育時曾表示,人員或管理層不會發生變化。但隨後,安踏便「血洗」了原管理層,丁世忠麾下大將鄭捷掌舵亞瑪芬體育,徐陽擔任始祖鳥大中華區總經理。

也正是管理層變更後,安踏開始在始祖鳥身上復用FILA的經驗。

如品牌重新定位,始祖鳥直接定位運動奢侈品,薩洛蒙則定位戶外與潮流。

另外,亞瑪芬體育全面回收了經銷商的奧萊渠道和經營權,並淘汰大部份經銷商,甚至包括曾為始祖鳥中國區域貢獻了70%銷售額的三夫戶外。

其目的在於轉型DTC渠道。徐陽認為,大眾零售是做貨,而高端零售是做人,更關註消費者的體驗。盡管自營店鋪是重資產,但它是另一個「品牌官網」。

IPO招股書顯示,截至2023年9月末,亞瑪芬體育批發渠道的收入增幅為19.9%,DTC渠道的收入增幅則為56.7%。

安踏重倉扶持亞瑪芬體育,一方面是為了緩解負債壓力,另一方面則是實作夢寐以求的國際化目標。

據安踏2019年財報,在完成並購後,其資產負債總值就從78.5億元激增至201.6億元,負債率從32.22%增至48.9%,主要原因是當時的收購款中,一部份來自銀行貸款。到2023p,安踏資產負債率為36.9%,仍然高於同業。

據此來看,亞瑪芬體育若能順利IPO,安踏的負債壓力將大幅減小。

另外,安踏此前收購的FILA、迪桑特、可隆等品牌只有中國經營權,而借力亞瑪芬體育,安踏將有望積累豐富的海外營運經驗,為主品牌出海打下基礎。

無獨有偶,曾經出海失敗的李寧,近兩年也透過資本不斷向海外擴張。

2022年,李寧第一大股東非凡領越收購英國鞋履品牌Clarks。2023年,李寧擔任非執行主席的萊恩資本收購了北歐戶外品牌Haglöfs AB(別稱「火柴棍」)100%的股權,頗有與安踏打擂台的味道。

但總的來看,安踏在國際化上還是相對激進,也有成熟案例,李寧則相對保守。截至1月23日港股收盤,安踏總市值為人民幣1703億元,李寧僅為人民幣369億元,不足安踏的四分之一。

參考文章:

1 | 【始祖鳥母公司IPO:很能銷售,仍然虧損】,半熟財經

2 | 【豪奢時代退潮,頂奢輕奢各自布局】,財新周刊

3 | 【安踏與李寧:一個時代,兩種選擇】,財經無忌

4 | 【安踏怎麽又賭對了?】,有數DataVision

5 | 【始祖鳥「鳥總」:從200萬到億元店,我的底氣是什麽?】,中歐視角

說明:資料來源於公開披露,不構成任何投資建議,投資有風險,入市需謹慎。

—END—