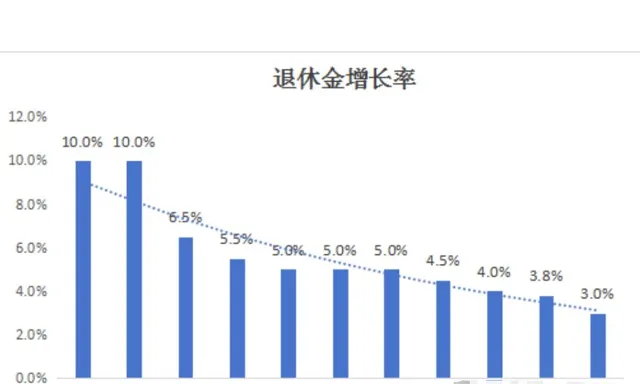

2024年,總體調整水平為2023年退休人員月人均基本養老金的3%。

2023年,全國調整比例按照2022年退休人員月人均基本養老金的3.8%確定。

2022年,全國調整比例按照2021年退休人員月人均基本養老金的4%確定。

2021年,全國總體調整比例按照2020年退休人員月人均基本養老金的4.5%確定。

2020年,全國總體調整比例按照2019年退休人員月人均基本養老金的5%確定。

2019年,總體調整水平按照2018年退休人員月人均基本養老金的5%左右確定。

2018年,總體調整水平按照2017年退休人員月人均基本養老金的5%左右確定。

2017年,總體調整水平按照2016年退休人員月人均基本養老金的5.5%左右確定。

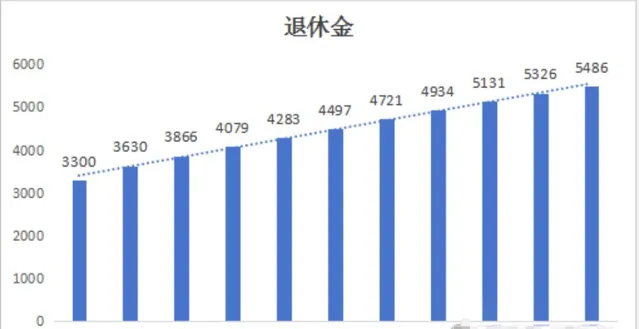

如果2013年退休時擁有的退休金是3000,那麽11年後,退休金將達到5486元,增加了83%。所以說在以前,退休金絕對是一流階梯的理財選擇。

我們國家的退休金替代率目前只有38%,國際安全線是70%、警戒線是55%,也就是說工作時拿1萬元薪資的,退休金只有3800,而且這裏說的是足額繳納的情況下,如果繳納時薪資和基數不符,那退休金有多少大家不用掰著手指頭都能算出來。

養老金未來為什麽可能不夠發呢?這其實涉及到養老金制度問題。一種是現收現付制,另一種是一個基金積累制。

現收現付制簡單來說,就是這個月要支付的養老金,主要來自這個月剛收上來的養老金。有人把這種養老金模式叫作「老年消費,年輕人付賬」

現收現付制要想持續運轉,關鍵看什麽呢?當然是看勞動人口的占比。

當勞動人口占比逐漸下降,現收現付制模式的問題逐漸顯現。畢竟繳費的人少,領養老金的人多。

目前南韓因為老齡化,存在退休後延遲好幾年才能領取養老金的情況,我想未來推遲到男65歲女60歲退休是必然要執行的。