知友你好:

新生兒是否有必要買保險?

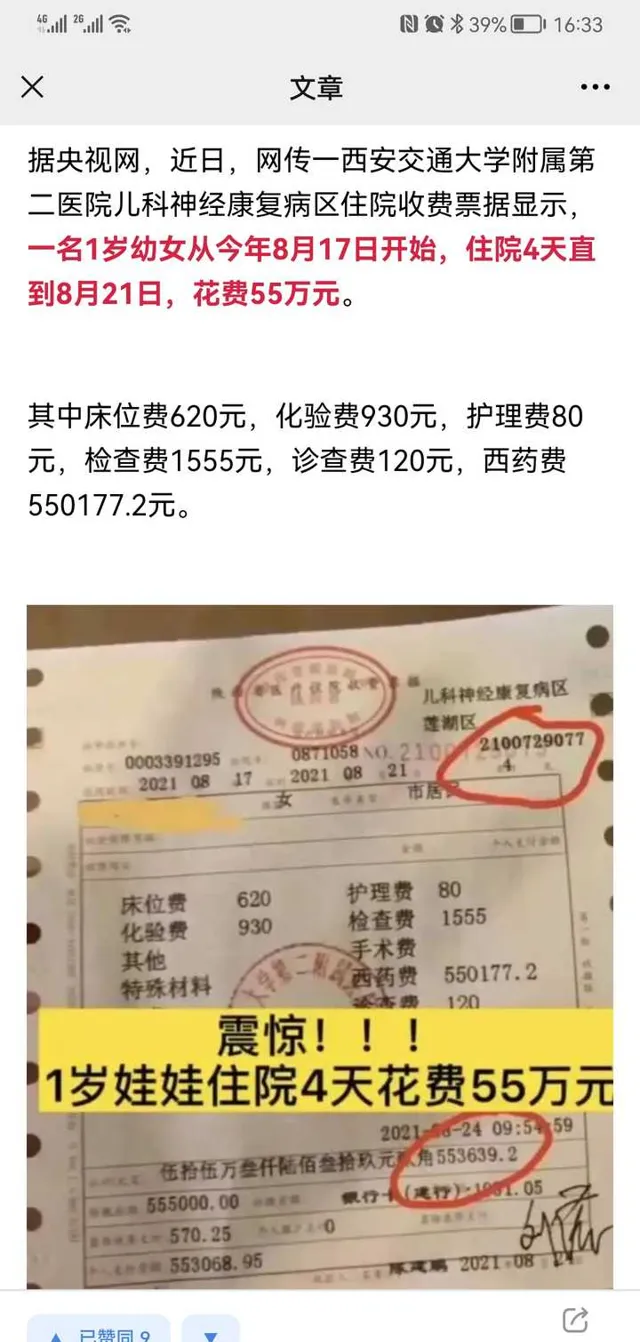

我們先不做談論,我們先來看看這兩天比較火的一則新聞:

我們再來回答,新生兒是否有必要購買保險?

問一問自己,買保險的需求是什麽?

就是防止我們的身體因意外、因疾病突發而造成的巨額的家庭負擔和財產損失;

而意外和疾病的發生,是我們可以預料和計算的嗎?

不是也不能,那就只有一種方法,那就是讓孩子盡早的擁有保障計劃,所以有必要購買;

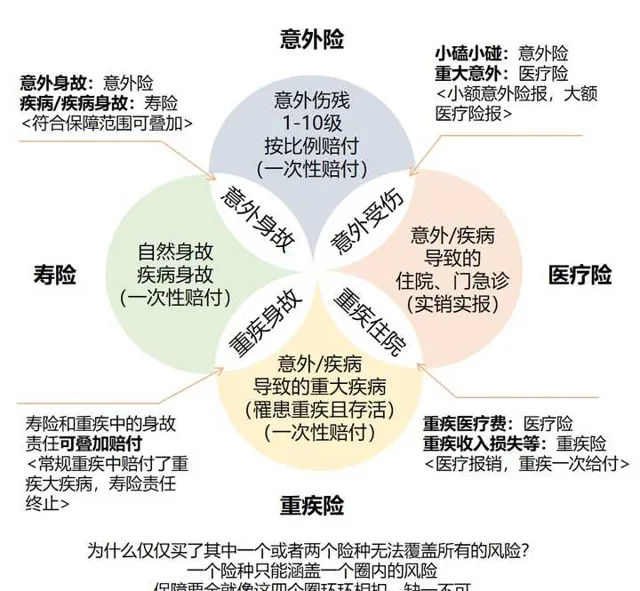

對於寶寶來說,需要配置的險種為: 醫療險+意外險+重疾險:

我們看各個險種分別能夠在哪方面幫助到我們,把基礎保障性的保險種類都列舉了出來,雖然有部份責任是重疊的,但又是相互不可替代的,下面我們來看下各險種具體的責任,如下:

a. 意外險:

特點:杠桿高,健康告知較寬松

功能:保障意外身故、殘疾,報銷意外醫療費用

無論什麽年齡段都可能面臨意外風險,意外險的 傷殘保險金 無可替代,兼具高杠桿;

對於寶寶,66元/年就可以購買的20萬保額(包含社保外用藥)

b. 醫療險 :

特點:報銷額度上百萬,不限制疾病種類、不限治療手段、不限用藥,為 醫保 最佳補充(百萬醫療險/中端醫療險/高端醫療險)

功能:報銷住院治療費用

市場上的醫療險常見的就是 百萬醫療 ,其年度免賠額通常是1萬元,而百萬醫療是目前接受度比較高,費用比較低;除了百萬醫療,還有中端醫療和高端醫療,其差異主要在就醫環境、就醫資源和就醫相關服務;

對於孩子1份醫療險也就300-600元/年;

c. 重疾險:

特點:給付型,到達條款約定的條件即可按照條款比例賠付

功能:補償患病後因長期治療、康復期間的收入損失,維持家庭正常生活

重疾險越早投保價格越低,還能得到更長的保障時間,身體條件更優,更容易透過核保;

罹患重大疾病,通常需要3—5年的 治療期和康復期,這段時間帶給家庭和個人的影響遠不止一大筆治療費用。例如家庭支柱還需要應付收入中斷後家庭的日常開支、房貸等負債、孩子教育費用等等,病後是否能繼續正常工作維持一定收入水平也是一大問題;

重疾險一般50萬保額,因產品個保險責任不同,保費差異比較大;

之前有寫過一篇,專門針對孩子的保險,請參考,連結如下:

最後,購買保險,最重要的是找到專業、靠譜的保險服務人員,推薦明亞保險經紀的經紀人— 保險經紀人;

保險經紀人透過客觀、中立的態度提供我們一站式的保險咨詢服務,讓我們清清楚楚了解風險、明明白白購買保險、踏踏實實享受生活,借助 經紀公司 的優勢,幫助我們做到省力、省心、省時、省錢;

以上,希望對你有用,歡迎留言私信;