據越南宏觀經濟研究辦公室在11月17日發表的報告指出, 盡管,2024年,越南經濟將增長6.2%,低於越南當局設定的目標7%,越南統計總局報告稱,2024年前9個月越南經濟同比增長6.82%。

但是,隨著川普歸位,復仇而來,宣布在美國競選中獲勝,橫掃國會,越來越讓越南經濟感到擔憂,或將會對越南經濟進行清算收割。

我們註意到,最近兩周以來,越南正在遭遇股匯下跌,川普勝選以來,越南成了「犧牲品」。

此前,川普表示,越南是占美國便宜的國家,而早在2019年,川普就曾對越南實施過金融制裁,數據顯示,2024年前9個月,美國是越南最大的出口市場,截至去年,越南對美國的出口順差已經升至1040億美元。

而這也可能是越南在上個月同意川普集團在越南的興安省修建一座價值15億美元的高爾夫球場的原因之一。

對此,美國評級機構惠譽在11月9日發表的報告中估計,川普歸位可能導致越南每年的年度GDP增長下降 1%,標普全球在10月17日釋出的報告中也表示,盡管越南經濟數據取得進步,但是,越南企業仍處於在全球供應鏈中確立自己地位的早期階段,對全球價值鏈的參與仍然有限。

根據越南統計總局(GSO)11月6日公布的數據,中小企業約占全越南企業總數的98%,只有約5000家中小企業參與全球供應鏈,僅占越南企業總數的0.001%。

這表明雖然,近幾年以來,越南一直在積極進行多方面改革並取得一些亮眼的經濟數據,擁有豐富年輕勞動力人口紅利,但越南仍然是一個以低端制造為主的國家,特別是受到中小企業治理薄弱、基礎設施不足和數位連線缺口等方面的阻礙,這表明越南經濟很脆弱。

特別是,越南繁瑣的審批程式、反復變化的政策以及行政管理障礙等方面繼續阻礙企業營運,同時,全球經濟衰退的潛在沖擊,尤其是作為越南最主要出口市場的美國和歐洲的需求放緩,這可能會阻礙越南的出口制造業復蘇,增加衰退風險。

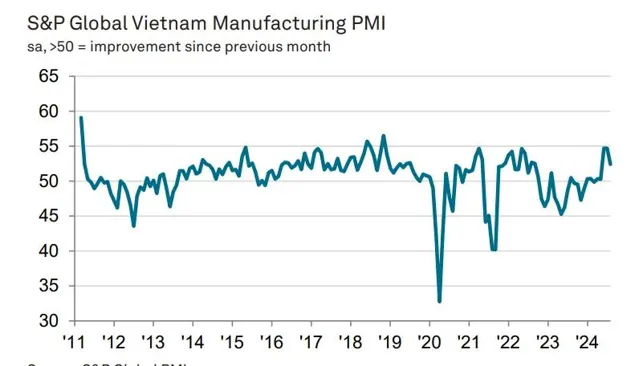

標普全球在11月2日更新公布的數據顯示,雖然,10月份越南制造業采購經理人指數(PMI)從9月份的台風影響中逐步回彈至51.2點,但是,增長速度仍緩慢,因部份制造企業的新訂單減少,企業無法完成或出口其現有訂單。

同時,數據還顯示,截至10月,越南制造工廠對未來一年前景的企業信心也已經連續第四個月下降,為1月份以來的最低水平,該機構表示,越南經濟對全球經濟衰退和川普回歸後的擔憂正在給這個依賴出口的國家帶來壓力。

越南媒體VnexPress在11月17日的跟進報道稱,在外部和內部持續挑戰仍然給越南經濟增長前景蒙上陰影,特別是擔心美聯準主席鮑威爾在11月15日暗示不急於降息,中性利率可能會上調,甚至暫停降息使得美元的高融資成本保持得更長時間的背景下,包括支出緊縮導致全球需求減少,越南經濟可能會出現明顯的停滯或衰退,經濟復蘇是否穩固仍是一個問題。

對此,越南中央經濟管理研究院前院長阮廷功表示,現在似乎是越南艱難的時期。他警告稱,越南工業生產指數(IIP)缺乏穩定性,采購經理人指數也一直徘徊在50左右,表明出現收縮跡象,同時,結束越南市場的外國企業數量也在增加。

這表明,越南在國內外需求均疲軟的背景下,越南新企業的投資量和新訂單均出現暴跌,使得越南制造業的新生力量陷入停滯,另外,隨著信貸風險增加,金融穩定性擔憂盛行,房地產行業因新的監管實施和信貸品質不佳更是面臨障礙,同時,民間投資尚未恢復到以前的水平,主要驅動經濟的服務業更是因通脹壓力而失去動力。

最新數據顯示,越南經濟增長很大程度上依賴銀行貸款,但今年越南央行的信貸增長目標只實作了15%,由於美國和歐盟經濟增長疲軟,越南制造業出口面臨重大阻力,這兩個主要出口市場約占越南商品出口的42%,同時,近年來,美國對越南貨物貿易逆差也大幅擴大,從2019年的558億美元增至2023年的1189億。

不僅於此,越南制造業面臨的挑戰還因管理混亂和電力短缺導致電力供應中斷而變得更加復雜,今年5月至8月,越南北部工業園區的生產受到此影響尤其嚴重,這使得大批國際制造企業關停和撤出越南,比如,越南要求富士康等工廠限電,以防在未來幾個月出現電力短缺。

而去年因熱浪造成的大面積停電就已經導致越南北部多家制造商損失高達14億美元,這引發了外界對越南成為東南亞新興制造業中心前景的擔憂,比如,數周前,英特爾放棄在越南擴建工廠的計劃就是最新的例證。

據越南投資部在11月15日最新披露的檔顯示,美國芯片巨頭英特爾曾計劃在越南投資33億美元,但最終將該計畫轉移到波蘭,另外,南韓企業LG也取消了在越南投資的電池計畫,奧地利半導體制造商奧特斯也跳過越南決定在馬來西亞投資。

越南投資部門在9月初公布的檔稱:「最近,一些美國、日本、南韓和歐洲的大型跨國企業來到越南尋找投資機會,但後來大部份均決定轉向其他國家,因為越南缺乏投資支持法規和激勵措施。」

這在川普歸位後施壓美聯準的貨幣政策,引導美元潮汐效應,開始持續收割越南經濟的預期下將會加快這個行程,因越南制造業的大部份利潤一直掌握在歐美企業手中,這也是使得數量不少的明智投資者提前從越南市場中撤出的背後原因之一。

以上這些越南經濟面臨的逆風將對越南的世界工廠計劃和金融市場產生直接的負面影響,隨著越南大盤股和越南貨幣的持續下跌,恐慌性拋售充斥市場。

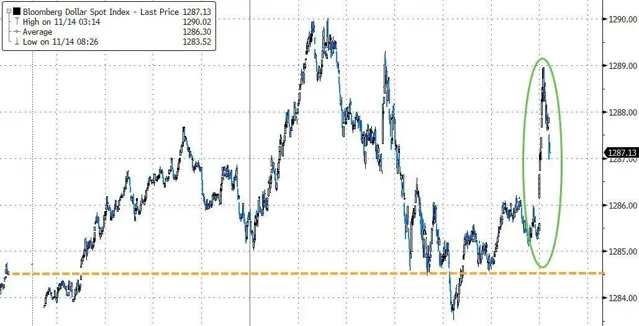

對此,摩根大通在11月9日釋出的報告中警告稱,那些希望美國降息將進一步削弱強勢美元、提升本國貨幣的經濟體會失望,數據顯示,隨著美聯準放慢降息節奏和「川普通脹」預期,美元指數在近日已經反彈至今年以來的高位。

報告指出,越南最近的財政和貨幣政策都與上世紀80年代相似,這對越南來說可能達到新的金融沖擊以及債券、股票和其他金融工具的廣泛重新定價,目前,越南已經被國際機構列為了東南亞最需要鞏固財政的國家之一。

基於此,有觀點認為,越南的現狀更像是急於求成的印度經濟,越南企業的信譽風險敞口也越來越明顯,英國經濟學人表示,越南亮眼的經濟增長可能正在成為被美國收割的「犧牲品」,特別此前美國向越南投下的數萬億美元的「深水炸彈」可能就會提前炸響,就會開啟了大清算越南經濟和金融債務市場黑洞的過程。

按美國金融研究機構零對沖在11月9日發表的報告中的解釋就是,越南經濟之所以特別容易受外部環境影響的核心癥結是陷入美元債務陷阱黑洞中,並想以此與美國做利益交換。

對此,分析認為,越南經濟制度轉型緩慢,制度不完整,靠低端制造業和農業支撐經濟,附加值並不大,這使得越南經濟在應對外部環境變化時很脆弱,幾乎總是經歷石油價格、美元潮汐效應或貨幣貶值等事件的強烈波動。

不僅於此,越南財政部價格市場研究所前所長Ngo Tri Long在11月16日還對媒體表示,對越南經濟來說,不僅僅是投資越南的外商制造業撤離的問題,其面臨的最大風險是無效的增長政策,導致越南陷入美元債務陷阱,這些企業只追求投資數量,而不關註投資效率和品質,越南經濟或將衰退20年,特別是那些嚴重依賴出口的行業和缺少資金和技術的中小企業,更使得數量不少的國際資金正持續從越南經濟中撤出。

據越南行業研究機構KrASIA在11月17日最新發表的一份報告表明,自2023年以來至今,國際資本在越南的總投資同比大幅減少了29.6%,包括越南制造業在內至少有超過1650萬億越南盾的資金已經悄然從越南撤退,成為越南經濟失去亞洲供應鏈的風向標。

特別是服裝、鞋類和電子產品受到的打擊將更加沈重,同時,制藥、物流、旅遊、酒店度假村、動物飼料等重點經濟領域的一些大型企業的生產經營狀況也困難重重,讓國際資金對該國的增長前景產生了懷疑,僅憑此就可見越南經濟和金融市場正面臨著被美國收割風險的壓力之大。

比如,據越南工商登記局在11月17日公布的統計顯示,截至今年10月,共有近15.43萬家企業結束越南市場,比去年同期增長22.1%,相對而言,2018年至2022年期間,每4家新公司就有1家結束市場,然而,從2023年到2024年9月,每有一個企業進入市場,就有兩個企業結束。

對此,分析認為,在資訊智慧化時代,越南經濟的永續性並不強,無法成為下一個世界工廠,這將對許多來越南投資的外國企業產生負面影響。

從以上的最新數據和新跡象表明,一些從亞洲市場轉移過去的制造業供應鏈從越南獲得的銷售市場和利潤要遠低於預期,甚至部份紡織工廠更有好幾個月沒有收到新訂單了,這也使得部份工廠又重新返回到中國市場,因為中國市場的產出更高,工人的技能也更熟練。

比如,富士康在近段時間除了將部份產能從印度重返中國外,還同時從越南撤回大量裝置和模具,重新返回中國,因越南電力短缺以及基礎設施不足等問題,決定削減在越南的工業產能,並加深與中國市場的合作。

這也使得包括富士康在內的部份在越南投資的工廠又重新開始悄然返回到中國,因為這些在越南投資的工廠最終意識到,勞動素質更高、優秀的技術熟練且最高效的工人在中國。

我們根據越南規劃和投資部在11月2日公布的數據查詢到,2024年至今,越南的外國直接投資流入總額較去年同期下降了12.6%,新註冊的資本總額為547億美元也下降了19.4%。(完)