手裏有20萬存款,但是一點也不懂理財,這錢該放哪兒?

現在社會經濟發展迅猛,貨幣貶值速度增快,很多人開始意識到,如果只是簡單的把錢放在銀行裏面不去打理,就意味著錢在貶值。

想要跑贏通貨膨脹,「理財」是唯一的出路。

雖然網上教人理財的視訊和文章很多,可真正能給外行人講清楚的卻很少。今天,安小妹就來跟大家分享一些,真正適用於普通人的理財思路。

一、找到適合自己的投資組合

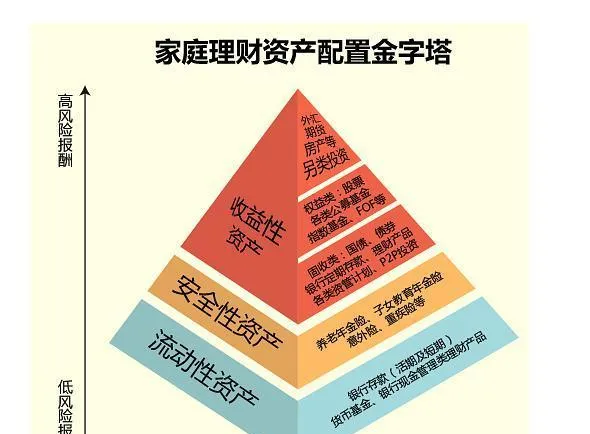

100萬以內的本金,可投資的菜並不多。最重要的,是 根據自己的實際情況,按照不同比例,搭配出適合自己的投資組合。

具體怎麽做呢?

以20萬本金為例。

首先要弄清楚:

你現在的年齡多大?家庭經濟狀況如何?

是否有房貸、車貸等負債?

未來收入增長潛力有多少?

這20萬是你唯一的積蓄,還是臨時的閑錢?

以上問題的答案,將決定你的理財方向。

如果這20萬你不太在乎,就可以嘗試高風險的投資;如果是你全部的家底,那就要以固收類的保守理財為主。

另外錢的用途也大有講究:

如果你還年輕,這只是你暫時的積蓄,那完全可以分出一部份,去賭高收益的機會;但如果這錢兩三年內會有重要用途(例如:結婚買房等),那分配就要謹慎。

了解完以上情況後,你要做的,就是把錢分配到不同的理財工具裏。

二、把錢分配到不同的理財工具裏

普通人理財的首要目的是抵禦通脹,保值增值。

根據過去十幾年中國貨幣發行量以及GDP增速的實際差值來看,平均每年的通貨膨脹率至少達到5.6%以上。

這意味著如果你選擇的理財工具年化收益小於5.6%,就是在貶值。

順著這個思路,我們來看一下,當下年化收益率能達到5.6%以上的理財工具都有哪些?

指數、股票型基金、

信托、地方政府債、

股票、外匯、期貨、

P2P、還有高利貸、位元幣等。

毫無疑問,以上投資,年化收益率都有機會達到5.6%以上。

但從風險、收益及普通人的理財能力等綜合角度考慮,我認為100萬以內最應該重點關註和投入的地方是收益固定的固收類理財。

固收類理財產品,包含但不限於銀行存款、銀行理財產品、貨幣基金、地方政府債券、信托等固定收益類資產。風險低,波動小,抗沖擊能力強,投前就能知道投後收益,適合追求長期穩定收益的投資者。

固收類理財產品,包含但不限於銀行存款、銀行理財產品、貨幣基金、地方政府債券、信托等固定收益類資產。風險低,波動小,抗沖擊能力強,投前就能知道投後收益,適合追求長期穩定收益的投資者。

我建議您把這些作為投資的主要方向,在這些產品裏面,根據自己的實際情況,選擇一兩個深入了解,重點投入,比如地方政府債券,就已經足以跑贏通脹了。

當然,如果您很忙,既不想操心,也不願意費腦子,更不願意冒風險,就想坐等收錢,那就買信托吧。

至於股票、外匯、期貨、P2P、還有高利貸、位元幣之類的高風險理財,能避則避!歷史的血淚經驗告訴我們,這些類似賭博一樣的投資,只會讓你越陷越深,有去無回。

三、不要被別人左右你的選擇

這是我最想給所有理財小白的一個忠告。

因為自己不懂理財,又很想透過理財快速賺錢,所以大多數理財小白,都很喜歡「跟風」投資。

比如,看到基金大漲,就跟風買基金;見到金價飆升,就去瘋搶黃金;聽說股票大漲,就趕緊開戶炒股。

更誇張的是,有些人聽到一些理財教程裏說這個股票好,那個基金不錯,就會立馬行動買入,完全不顧及背後的風險。

如果你也有過類似經歷,安小妹勸你及早止步。

因為投資是個門檻很高的專業領域,需要多年的學習,對於投資經驗近乎於0的理財小白來說,盲目入市,風險極高。何況, 世上沒有兩片相同的樹葉。就算我們與對方做出相同的選擇,也不一定會有相同的結果。

所以,適合別人的方式不一定適合你。不要讓他人的決定左右你的選擇。學會獨立思考,做出適合自己的判斷,才是明智之舉。

最後,我真誠的建議那些對理財並不十分專業的普通投資者, 與其花費大量的時間與金錢去研究股票、位元幣等高風險高報酬的投資,倒不如選一兩個收益固定的理財產品重點投入,然後把省下的時間投入到你自身的專業中去,讓自己成為這個領域第一梯隊的專業人士,然後祈禱這個行業突然爆發。這才是普通人實作財務自由唯一靠譜的辦法。

如需轉載請註明出處。