流投入-點產出框架

在進一步討論「點投入-點產出」的更復雜案例前,有必要先闡述龐巴維克的資本和利息理論其中一個模型,該模型是在流投入-點產出框架下討論的。該框架表示生產過程中投入在不同的時間點進行,產出集中在某個時間點。在使用這個框架時,我們繼續假設一個只有一種商品的世界,並進一步假設所有投入都是為了支付給勞動力,因此整個周期的總投入也被視為該周期的薪資總額。我們首先處理「平均生產周期」這個概念的各種公式和性質。

零利率下的平均生產周期

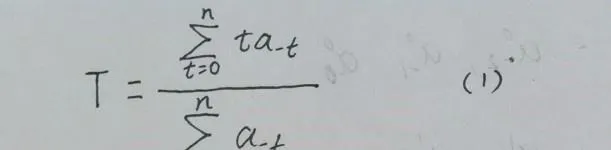

「平均生產周期」的定義是生產過程中投入在產出出現之前的平均時間。通常,獲得平均值所需要的資訊首先包括要平均的數(在這種情況下,是周期的長度),其次是分配給這些數的權重。根據假設,所有的投入在物理上仍然是相同的,這個加權系統立即表明它是把與每一段時間相關的投入量當作權重。因此,如果生產過程中a_n的投入量持續n個周期,a_(n-1)持續n-1個周期,a0持續0個周期,則零利率下的平均生產周期為

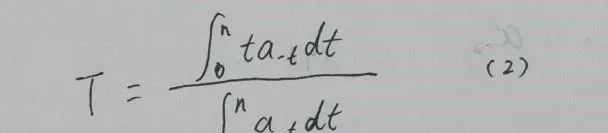

如果投入連續增加,而不是按離散時間間隔增加,平均生產周期為:

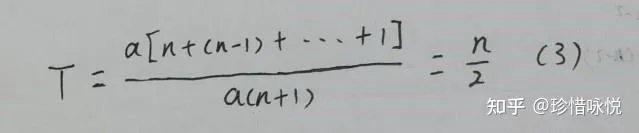

有兩種特殊情況:一種是每周期所需的投入是常數a。然後(1)簡化為

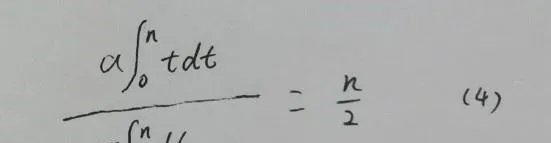

同樣,(2)簡化為

平均生產周期是整個生產周期長度的一半。

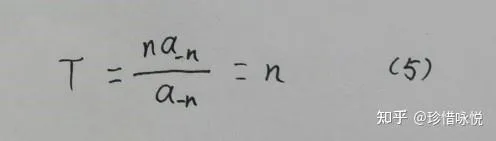

另一種更有趣的特殊情況是,除a_n外,上面的(at)都為零。這就變成了點投入-點產出的情況。我們得到:

單個投入留在生產中的整個長度是「平均生產周期」。因此,點投入-點產出框架中的過程的總長度,按(1)的定義也是「平均生產周期」。

現在,我將分析從單個生產過程擴充套件到整個 靜態 經濟。下列向量:

表示一個完整過程的投入要求,其中(at)代表時期t的投入,並在時期0產生一個單位的產出。但是對於一個靜態系統,我們不僅要求在時期0產生一個單位的產出,而且要求系統中的投入也應該允許在時期1產生一個單位的產出。也就是說,對於在時期1產生一個單位的產出,在時期0中存在的投入數量應為:

上標作為產出時間的標記。

類似地,為了在時期2中繼續產生一個單位的產出,時期0中存在的投入應是

等等。可以註意到,a1_n在數量上正好等於a2_n,這同樣適用於所有下標相等的投入。

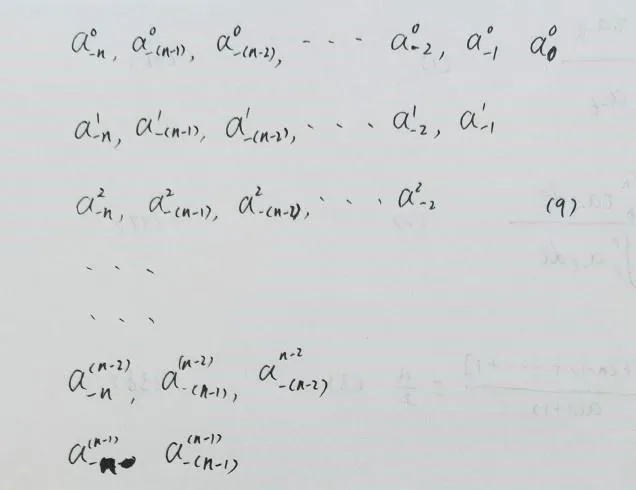

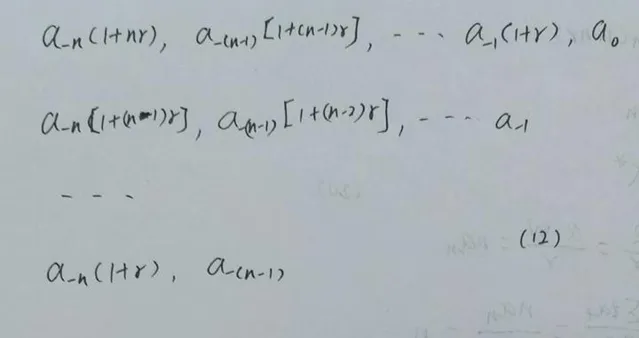

對於每周期一個產出單位的靜態生產系統,在時期0時存在的投入存量的整個畫面可以呈現如下

如上所述,任何列中的每個a_n在數量上是相等的,但是a0_n是在周期-n中添加的投入,a1_n是在周期-(n-1)中添加的投入,a2_n是在周期-(n-2)中添加的投入,依此類推。因此,最後一行的(an_n)是在零周期中添加的投入。同樣,第一行中的a_(n-1)是在周期-(n-1)中增加的投入量,下一行的a_(n-1)是在周期-(n-2)中增加的投入量,依此類推。在第(n-1)行中,(行中的最後一項)表示在周期0中添加的投入。因此,矩陣的「副對角線」表示在周期0中添加的所有投入,而矩陣的所有元素表示在周期0中存在的投入的總存量。

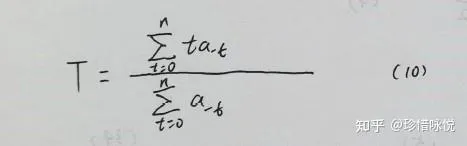

生產周期的定義同上

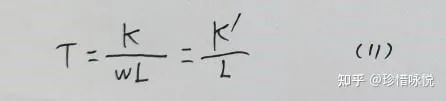

因此T是以時間為單位的。但在目前的情況下,右手邊的分子也可以解釋為上述矩陣中所有元素的總和。我們可以透過分別匯總每列的元素來證實這一點;有n個a_n,n-1個a_(n-1)等等。由於這些要素必須以0期存量的形式存在,因此它們的總和(無論是否合理,這是我們稍後將要討論的問題)可能被視為代表總的實物資本K。這當然是一種資本的 後向度量 ,或者是在利率為零的假設下衡量的資本量。類似地,如果我們將分母視為代表「副對角線」上元素的總和,則分母可以被視為每個周期投入的總實物流;請記住,對角線上的所有元素都表示在周期0中添加的投入。如果所有的投入都用於薪資支付,正如我們在本節中假設的那樣,副對角線和也等於薪資總額W。如果薪資率是w,我們可以寫下W=wL,其中L是所僱用的勞動力數量。在這種情況下,由(10)定義的平均生產周期可以寫成

其中K'=K/w,或以薪資單位計量的資本,這是羅賓森夫人說的「真實資本」。因此,在這種情況下,如果資本是用薪資單位來衡量的話,平均生產周期T就是資本勞動比率。

因為利率為零,在一個靜態經濟中,投入值的總和(成本)將等於產出值。那麽(11)中的wL也可以解釋為產出值Q,因為它也等於第一行元素的總和。在這種情況下,T也成為第二種型別的資本密集度的度量,即資本產出比率。

註意,這裏是一個利率為零的靜態經濟,這意味著,所有的產出(收入)都歸屬於原始生產要素(這裏是勞動),時間和基於時間的「預付資本」,都沒有獲得收益,投入沒有賺取利息。這很可能是熊彼特意義上的靜態經濟,但絕不符合龐巴維克的想法,龐巴維克本人是意識到這個問題的,但是他的分析僅限於單利。

單利平均生產周期

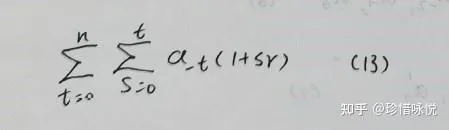

龐巴維克假設利率為正,利息成本加在投入的勞動成本上作為資本總額,他試圖在這種情況下仍能保留 「平均生產周期」的簡單定義,並能作為資本密集度的指標。但是他假設利率是按單利而不是復利計算。這意味著,當利息(隱含地)投入生產過程時,不會產生任何進一步的利息,而新的和舊的直接(勞動)投入會繼續產生利息。因為新的投入和收回的利息在功能上沒有差別的,龐巴維克的單利假設是不符合經濟上的對等原則,是不可接受的(還有另一個原因,當經濟中存在不同的投資期限時,單利是無法套利均衡的)。但是討論他的論證是有意義的,既因為它的歷史意義,也因為它的啟發性。我們現在對(9)中的元素添加單利,得到如下矩陣:

(12)中的元素總和現在代表資本。把列元素相加然後把列的和相加得到

這個式子是不容易看出或得出是上述平均生產周期的分子的。

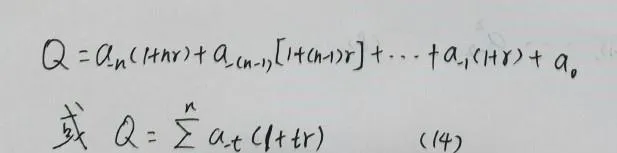

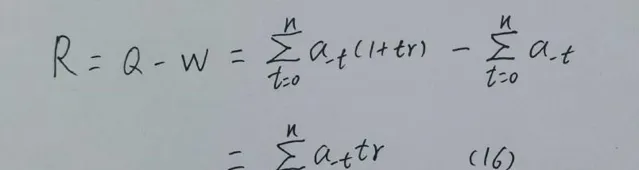

讓我們采用經濟學中的自由進入假設(assumption of free entry),這個假設除了意味者競爭經濟體的凈利潤為零以外,還隱含著「要素」的分配和定價規則是確定的。現在我們將「資本」, 資本定義為包括利息費用在內的投入成本,由於我們的自由進入假設,產出的價值等於它的成本(記住成本包括了計算的單利利息),因此,靜態產出值Q也等於它的總成本。於是

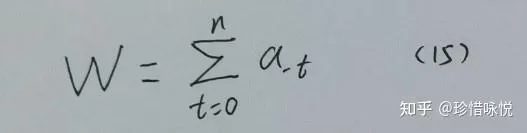

在靜態下,每個時期的直接投入總成本是「副對角線」上元素的總和。根據我們的假設,所有直接成本都是對勞動力的支付,所以有

其中W是薪資總額。每個時期的總產出Q現在分為兩部份:薪資總額W,利息支付總額R。則

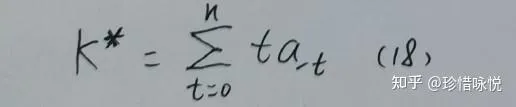

如果K*是支付利息的資本價值,那麽:

將其代入(16)並消去r,我們得到

現在根據定義(1)/(10),我們可以馬上看到:

這裏的K*為價值資本。K'=K*/w是用薪資單位衡量的資本,羅賓森夫人的「真實資本」。因此我們再次發現當「資本」被定義為羅賓森夫人的真實資本時,平均生產周期衡量的是資本勞動比率。

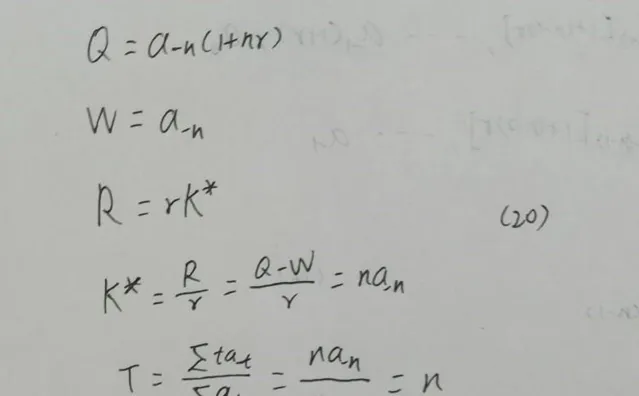

最後,如果我們在點投入-點產出框架中采用相同的步驟。

因此,在點投入點產出框架中,T繼續等於n。

當我們在單利世界中加入自由進入條件假設時,我們得到(10)中定義的T,它具有獨立於利率的重要特征,這是資本度量的一個理想性質,與此同時,它也提供了一個可辨識的資本密集度指標。

註:本節主要參考魏澤威克Weizsàcker【Steady State Capital Theory】(1971)對平均生產周期的重建工作。另外透過本節的論述,讀者也將明白到為什麽三十七節說的龐巴維克和羅賓森夫人概念之間的聯系。