9月29日,各期限國債上演急跌景象。10年期國債最高上行至2.26%,本輪調整振幅已超過25個BP;30年國債最高上行至2.43%,本輪調整振幅超30個BP。從歷次債市調整來看,零售端潛在的贖回壓力一直是市場比較擔心的問題。9月29日,一位銀行理財人士告訴每經記者:「 暫時沒看到啥贖回壓力 。」

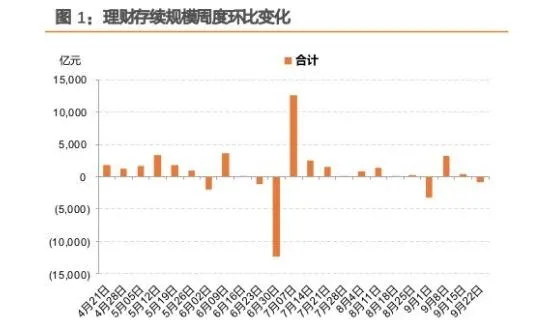

根據普益標準提供的最新數據,截至9月29日,銀行理財的存續產品總量為40650款,較上月末減少0.84%;存續規模總計29.22萬億元,較上月末減少1.30%。

業內人士認為,在債市調整可能持續的情況下,市場確實應保持警惕理財產品的贖回潮,但對於出現債市牛轉熊的趨勢性變化,至少目前還沒有足夠的推動因素。另外,在本輪債市調整中,保險、債基由於之前配置較多長久期債券,也可能面臨較大擾動。

A股「猛漲」、債市「急跌」,股債「蹺蹺板」效應再次顯現?

自9月24日以來,上證指數用了不到一周時間,從2700點站上3000點。與此同時,債市卻在上演「急跌」。

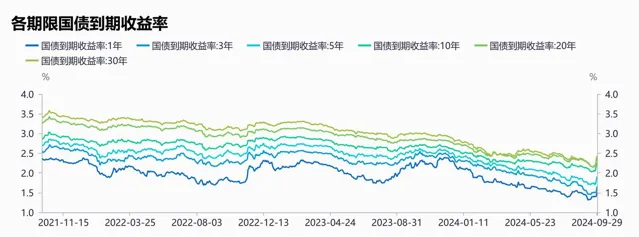

9月29日,10年期國債活躍券「24付息國債11」最高上行至2.26%,從9月24日出現的最低點2.00%計算,本輪調整振幅已超過25個BP;30年國債也從9月24日最低點2.10%上行至今日最高點2.43%,調整振幅超30個BP。

記者註意到,9月27日起,上市交易的財政部2024年超長期特別國債(六期)(30年期)近日也出現了破發現象。該期債券的加權中標收益率為2.19%。而在銀行間市場,「24特別國債06」今天的最新成交的收益率為2.45%,超發行利率26個BP。

「本周這種急速下跌較為罕見。」國盛固收楊業偉團隊分析,回顧2012年以來10年和30年國債在4個交易日裏調整振幅大於此次的幾次債市變化可以看到,與過往幾次相比, 本次調整前利率並未有上升勢能的蓄積期,而是直接開始攀升,顯示本次調整更為突然 。

德邦固收呂品團隊撰文表示:「過去一年的超長債牛市,不僅讓超長債現券的投資人中混合基金的投資人增多,在TL國債期貨中,投資人的型別也從傳統債券投資人擴散到各類私募、外資,股債聯動的相關性愈加明顯。」

從近三年各期限國債的到期收益率走勢來看,此前債市大致也經歷過兩輪較大程度的調整。第一輪大致發生於2022年11月至12月,第二輪大致發生於2023年8月至9月。 那麽,本輪債市調整有何不同?

招商固收張偉團隊分析,在第一輪債市調整中,疫情防控最佳化與地產政策放松的強預期沖擊債市,理財贖回負反饋的出現加劇了債市調整。隨後央行公開市場凈投放力度加大,債市逐漸企穩,理財破凈率逐步回落,拋售壓力走向緩和。

在第二輪債市調整則主要是地產放松強預期帶動。該團隊分析:「2023年8月降息後,資金面收斂與地產政策密集出台觸發債市調整。進入9月,經濟基本面平穩回升,經濟復蘇的預期升溫也給債市帶來了利空擾動。但是進入10月,地產銷售再度轉弱,市場也開始對地產復蘇的持續性產生分歧。隨著資金面未再繼續收斂,利率轉為震蕩不再上行。」

楊業偉團隊則認為,過往幾次利率在大幅上升之後,均呈現出利率階段性回落或平穩震蕩的狀況。除2022年11月利率在快速上升之後震蕩之外,其余幾次,利率在4個交易日內超過這次上升振幅之後,在後續階段均小幅回落。「從經驗來看,利率快速調整後階段性持續力度存疑。」

在該團隊看來,盡管A股正逢牛市,但就其對債市的影響而言,「股債蹺蹺板」並非總是成立。「相對來說,如果是基本面變化驅動,則一般會呈現出‘股債蹺蹺板’,這主要是由於企業盈利和利率之間正相關。但如果是資金面驅動,即寬松的流動性驅動,則往往會出現股債雙牛的格局,這是因為流動性的寬松會同時提升股市估值,並降低債券利率。因此關鍵在於當前政策對後續基本面的傳導情況,這是中期決定股債雙牛還是‘股債蹺蹺板’的關鍵。」

債市調整背景下,銀行理財人士:零售端暫無贖回壓力

從歷次債市調整來看,零售端潛在的贖回壓力一直是市場比較擔心的問題。9月29日下午,一位銀行理財人士告訴每經記者:「暫時沒看到啥贖回壓力。」

根據普益標準提供的數據,截至9月29日,銀行理財的存續產品總量為40650款,較上月末減少0.84%;存續規模總計29.22萬億元,較上月末減少1.30%。

楊業偉團隊表示,由於此次市場調整非常迅速,同時考慮到長假期間有一定的票息收益, 節前尚未呈現明顯的贖回壓力,但節後需要繼續觀察 。

中央財經大學證券期貨研究所研究員楊海平在接受每經記者采訪時表示:「在債券市場調整有可能持續的情況下,理財公司確實要警惕理財產品的贖回潮。要開展紮實深入的投資者溝通工作,向投資者解釋清楚,債券市場調整可能持續,但對於出現牛市轉熊市這樣的趨勢性變化,至少在目前還沒有足夠的推動因素。」

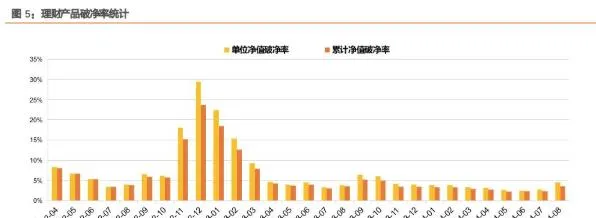

德邦固收呂品團隊認為,目前債券市場的結構相對穩定,大規模贖回的條件可能並不存在。首先,在經歷了2023年的調整後,理財的凈值曲線管理更平穩;其次,在「存款搬家」影響下,當前理財手中的現金比例較高;另外,理財整體久期基本沒有過度偏離自身的指標管理。值得註意的仍然是基金品種,在這輪利率債牛市中久期放大相對較多。

張偉團隊也表示:「短期由於債基有贖回壓力,而債基之前配置了較多的長久期債券,這會在短期給長久期債券帶來負面擾動。」目前,理財破凈率還偏低,居民和企業凈贖回壓力有限。債市杠桿率不高,因而去杠桿的壓力也不大。銀行配置盤在8月到9月保持謹慎,並未大幅加久期,而在債市調整的時候,預計銀行自營將會加大配置力度,從而起到穩定債市的效果。因而判斷,在本輪調整中,長債上行風險可控,負債穩定的機構可以逐步布局長債調整後的配置價值。

另值得一提的是,呂品團隊認為,在當前局面下, 可能保險的成本約束要比理財、基金的贖回反饋產生的影響更加重要 。據該團隊測算,年初以來,投資凈買入的領先意義上,呈現了從大行、農商行逐步向保險移動的訊號。

「可以看到目前10年、30年國債2.20%和2.40%左右的點位均已突破了保險8月到9月的平均持倉成本線(2.13%和2.30%),而8月到9月正是保險大幅加倉超長債的時間段。今年保險8月到9月的長國債/超長國債凈買入占比占今年以來的58%。」該團隊分析。

判斷後續債市走勢,市場關心財政政策如何「接棒」

判斷後續債市走勢,張偉團隊認為強預期對於債市沖擊的持續性還有待觀察,首先要看經濟是否如預期恢復,其次要看短期債市贖回負反饋情況。

楊海平告訴每經記者:「根據目前的觀察,政策層面,還有一批利好經濟的政策正在醞釀。特別是財政政策方面,一波力度較大的財政政策應該還在路上。並且股市的上升勢頭沒有減弱的跡象,這意味著債市面臨的壓力可能仍將持續。」

對於債券市場要由「牛市」轉為「熊市」的判斷,他認為還沒有足夠的支撐。中國債市的特點是熊短牛長,拼經濟還需要貨幣政策持續寬松,以推動實體經濟融資成本下降。在美聯準進入降息通道之後,中國利率下行的空間開啟。這些都是債市牛轉熊觀點的反證。

華創證券周冠南團隊認為,宏觀財政加碼、提振需求預期,短期聚焦財政追加、房地產成交表現。「後續來看,財政刺激力度有望追加,配合提振投資、消費需求;當前仍在執行限購的核心一線城市也有望進一步松綁,疊加二套房首付比例下調、房價‘止跌回穩’預期之下,10月聚焦房地產政策、財政的落地強度,以及地產成交、需求端對政策效果的驗證情況。」

呂品團隊認為,財政政策落地可能性比較大的,可能是萬億級別的特別國債和數千億級別的地方政府專項債等。方向上可能在銀行股權註入、地方政府隱性債務處置、有限的消費刺激等。從金額上來說,可能不會超過太多債權投資人的預期。

另外,在他們看來,即便是考慮到諸多政策的落地,但是目前看,畢竟仍然處在一個降準、降息周期,從定價錨和負債端驅動的邏輯上,10年期、30年期國債的頂部已經比較明顯。「10年期國債收益率的上限為2.2%,30年期的上限為2.4%。」

楊業偉團隊補充,從中期來看,當前長債已經調整至較高水平,但短期風險並未落地,建議短期防守,等待增配機會。

每日經濟新聞