出品 | 創業最前線

作者 | 吳曉薇

編輯 | 蛋總

美編 | 倩倩

稽核 | 頌文

背靠洋河這棵大樹,貴州貴酒擴產加速。

訊息顯示,貴州貴酒三期擴建計畫總投資20億元,預計2025年5月建成投用。據公司估計,到「十四五」末實作銷售額40到50億元。

事實上,貴州貴酒黨群管理部負責人胡傑曾表示,2023年上半年,公司實作營業收入3.02億元。這也意味著,即便貴州貴酒在2023年下半年的營業收入較上半年實作翻倍,其全年營收也不足10億元。

那麽,投資三期計畫的這20億元從何而來?

1、加速擴建但營收體量仍較小

近日,據【貴陽日報】報道,由貴州貴酒集團有限公司投資建設的貴酒三期擴建計畫,預計2025年5月建成投用。

據了解,貴酒三期擴建計畫位於貴陽市修文縣龍場街道丁家灣,計畫於2023年2月開工,建設周期5年。由貴州貴酒集團有限公司投資建設,總投資20億元,總建築面積約43萬平方米。

(圖 / 貴陽網官方微信公眾號)

三期計畫規劃建設5棟傳統釀酒廠房、2棟半機械化釀酒廠房、1個智慧釀酒車間、2個制曲車間、10棟陶壇庫、不銹鋼酒罐區、包裝物流中心及附屬配套建築。

按照規劃設計,貴酒三期全部儲酒庫儲量約9.38萬噸,立體化智慧倉庫可存放成品酒68萬件。

另據貴酒集團辦公室主任黃榮介紹,貴酒三期擴建計畫全部建成後,貴酒總體(1至3期+茅台基地)可實作年釀酒產能2萬噸、儲酒能力11.85萬噸、制曲產能4.1萬噸, 預計到「十四五」末實作銷售額40到50億元。

而目前,據貴州貴酒官網介紹,公司年產優質醬香白酒7000噸,儲酒能力為28000噸。

事實上,為了擴充產能,貴州貴酒近年來下了不少功夫。

如2017年8月,貴州貴酒收購了茅台鎮核心產區(7.5公裏範圍內)的「厚工坊迎賓酒業股份有限公司」,收購後更名為貴州貴酒酒業股份有限公司。2021年11月,貴州貴酒集團修文生產基地二期計畫建成投產,實作產能翻番。

而這一切,都歸因於洋河對貴州貴酒的扶持。

貴州貴酒自身的歷史底蘊較為深厚,1569年貴陽府設立之時,貴陽府的釀酒業就已享有盛名。清代李汝珍在【鏡花緣】中曾提到當時全國的55種名酒,貴陽府的貴築夾酒亦赫然在列。

1950年,貴陽市政府整合了貴陽市百余家釀酒作坊,成立了國營貴陽酒廠。2009年12月,貴陽酒廠成功改制,更名為貴州貴酒有限責任公司。

(圖 / 貴州貴陽官網)

到了2016年6月18日,貴州貴酒被洋河全資收購,成為後者旗下一員,洋河對貴州貴酒寄予了厚望。

完成收購那年,洋河便給貴州貴酒定下了「一年打基礎,三年翻一番,五年大發展」的戰略目標。

而在洋河股份2024年11月26日召開的全球經銷商大會上,洋河股份董事長張聯東提出了「12355發展綱要」。其中包括,依托三個主品牌,即洋河、雙溝和貴酒。

從2021年開始,貴州貴酒也推出高端產品貴酒世家,這也被業界視作洋河布局高端醬酒的舉措。 而布局高端醬酒,產能和儲能提升必不可少,這也讓貴州貴酒前述的收購和擴建不難理解。

不過,在洋河股份2024年5月14日釋出的投資者關系活動記錄表中,有投資者問到2023年貴州貴酒營收多少?洋河方面回復表示,貴酒及梨花村體量相對較小。

2、洋河「輸血」不斷

值得一提的是,在洋河股份2016年年度審計報告中提到,貴州貴酒有限責任公司經營虧損,近期盈利的可能性較小,計提商譽減值準備1882.62萬元。

(圖 / 洋河股份2016年年度審計報告)

而同時該報告提到,洋河股份取得貴州貴酒的股權成本為1.93億元。購買日至期末,貴州貴酒的收入為2282.21萬元,凈虧損1818.79萬元。

盡管近年來洋河股份方面鮮少披露貴州貴酒確切的業績,但據【貴州日報】2023年的報道顯示, 貴州貴酒黨群管理部負責人胡傑表示,2022年,公司營業收入4.8億元,納稅1.11億元。2023年上半年,公司實作營業收入3.02億元。

由此看來,即便貴州貴酒在2023年下半年的營業收入較上半年實作翻倍,其全年營收也不足10億元。

但前述貴州貴酒三期擴建計畫於2023年2月開工,總投資達到了20億元,這些錢從何而來?

——或來自洋河的「輸血」。

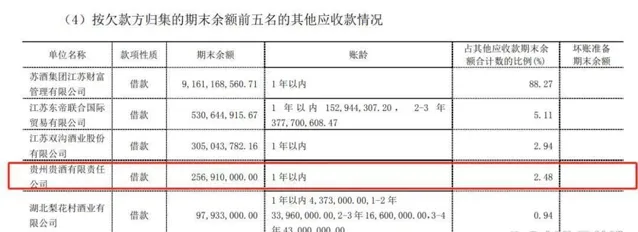

(圖 / 洋河股份2016年年度審計報告(單位:元))

自2016年收購貴州貴酒起,洋河股份便向貴州貴酒借款2.67億元,隨後在2017年和2018年,洋河股份又向其借款5.98億元和7.54億元,分別占其他應收賬款的比例2.48%、50.84%及78.09%。

2019年,洋河股份對貴州貴酒的借款降至0.86億元。但同期,洋河還額外對其追加了7.5億元的投資,至此,洋河股份對貴州貴酒的投資增至9.43億元。

2020年至2023年,洋河股份仍在對貴州貴酒持續借款,金額分別為1.63億元、3.51億元、6.27億元和4.85億元。

這也意味著,從收購貴州貴酒開始,洋河股份對其的「輸血」已超過了30億元。而面對這樣大手筆的支持,貴州貴酒2023年不足10億元營收的業績則略顯遜色。

值得一提的是,洋河股份收購貴州貴酒之時,恰逢上一輪醬酒熱潮的開始,之後是長達4年多的行業紅利期,也是醬酒行業的品牌爆發期。

在這期間,肆拾玖坊以及酣客都在這輪醬酒熱潮中實作了20億營收。2018年被衡水老白幹收購的武陵醬酒,2022年的營收規模已達到7.6億元。就連和貴州貴酒持續產生商標糾紛的上海貴酒,也在2022年實作了10億元銷售額。

更不必提醬酒「排頭兵」茅台、習酒、郎酒、國台等,已在2022年實作了百億甚至千億級營收。

目前「醬酒熱」已經回歸理性,而貴州貴酒三期擴建計畫預計到2025年5月才能建成投用,貴州貴酒「到‘十四五’末實作銷售額40到50億元」的目標能否達成,還需打個問號。

3、以商標紛爭「出圈」

實際上,近年來貴州貴酒出現在公眾視野中,常常是因為商標紛爭。

從2019年起,貴州貴酒以侵害商標專用權、構成不正當競爭糾紛為由,先後10次將上海貴酒以及相關公司告上法庭,「兩貴之爭」就此展開。

2020年,南京中院受理貴州貴酒訴上海貴酒酒業銷售有限公司、貴州貴釀、上海貴酒等公司侵害商標權糾紛一案,並於2021年7月作出一審判決。

貴釀酒業被判停止對原告貴州貴酒的商標侵權,並賠償貴州貴酒100萬元;上海貴酒銷售公司被判承擔20萬元的連帶賠償責任。

隨後,貴州貴酒不服一審判決,上訴至江蘇省高級人民法院。2022年5月17日,江蘇省高院裁定撤銷一審判決,發回南京中院重審。

根據南京中院2023年6月的重審判決書,貴州貴釀被判立即停止生產、銷售侵害原告貴州貴酒相關商標專用權,並賠償原告150萬元;上海貴酒酒業銷售有限公司、上海貴酒等承擔連帶賠償責任。

值得註意的是,貴州貴酒訴請的有關上海貴酒停止不正當競爭行為、變更公司名稱等均被法院駁回。

時至今日,兩方基於「貴」商標的糾紛仍未停止。

2024年,上海貴酒公告稱,貴州貴酒集團有限公司於2024年2月起訴貴州高醬酒業有限公司、上海貴酒等相關公司,並索賠1億元。

貴州貴酒認為,貴州高醬酒業有限公司、上海貴酒生產的系列產品,在瓶身、酒盒等顯著位置突出使用「上海貴酒」標識,與原告註冊商標「貴」構成相同,認為是對原告「貴」商標專用權的侵害。

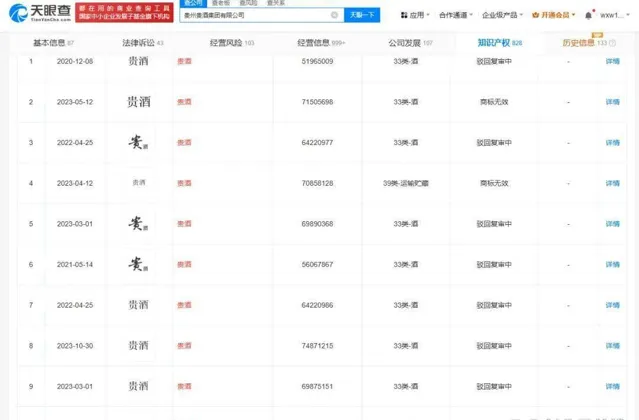

但天眼查顯示,貴州貴酒對「貴酒」相關商標的註冊方面,多被駁回復審或商標無效。

貴州貴酒與上海貴酒的「貴」字之爭尚未落幕,2024年11月,貴州省仁懷市鵬彥酒業銷售有限公司(以下簡稱「鵬彥酒業」)突然發一封公開信控訴貴州貴酒。

引發此次糾紛的是「貴玉」商標,目前是鵬彥酒業持有的註冊商標,該商標申請日期1998年12月29日,專用期限至2030年6月27日。

鵬彥酒業的公開信顯示,2021年11月,貴酒公司以連續三年不使用為由,向國家智慧財產權局提出申請,請求撤銷「貴玉」商標。

之後,國家智慧財產權局分別於2022年5月、2023年5月,兩次認定鵬彥酒業在規定時間內在核定商品上使用了該註冊商標,駁回了貴州貴酒的撤銷申請。

貴州貴酒不服該決定提起訴訟,2024年6月,北京智慧財產權法院一審判決撤銷復審決定。鵬彥酒業不服一審判決向北京高院提起上訴,二審維持原判。

2024年11月13日,鵬彥酒業收到北京高院的二審判決書,判決駁回鵬彥酒業的上訴請求,維持一審原判。

不過,貴州貴酒至今未曾使用「貴玉」商標,為何要去申請撤銷「貴玉」商標仍需公司進一步回應。

或許,貴州貴酒活躍於法庭之上屢屢維權,可視作白酒存量競爭發展的一個縮影。而除了商標紛爭之外,貴州貴酒能否靠產品和口碑實實在在地在行業中混出個名堂,「界面新聞·創業最前線」將持續關註。

*註:文中題圖來自貴州貴酒官方微信公眾號。