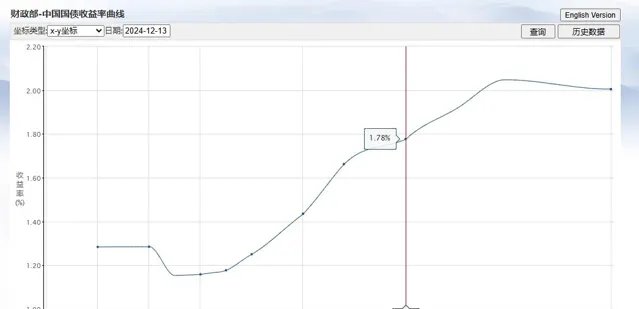

12月16日,30年期「24特別國債06」收益率日內下行振幅擴大,最低報1.94%,續創2005年以來新低。財政部網站顯示,截至12月13日,10年期國債收益率跌至1.78%,盤中一度跌至年內低點1.764%;不過,在這個過程,交易盤與配置盤交易熱情卻顯得「冰火兩重天」。

一位銀行理財子公司人士向記者透露,在12月2日10年期國債收益率跌破2%後,配置盤一直是買漲10年期國債的主要力量,相比而言,交易盤「追漲」意願不強,反而采取「逢高套現」離場策略。

據悉,在降準降息預期升溫與【關於在存款服務協定中引入「利率調整兜底條款」的自律倡議】(以下簡稱【倡議】)實施的共振下,配置盤預計明年10年期國債收益率中樞區間將低於當前水準,紛紛搶先入場搶籌以提前釘選債券資產配置收益率。

他透露,銀行理財子、保險資管、公募基金等配置盤在過去一周加倉長期國債的力度明顯增強。相比而言,作為交易盤的組成部份,農商行、私募基金與券商資管則紛紛選擇逢高套現,借降準降息訊號追漲長期國債的意願相比以往明顯降溫。

一位農商行債券交易員告訴記者,過去一周他們都在逢高減持部份10年期與30年期國債頭寸。究其原因,一是交易商協會12月初公布對4家農商行的調查結果,一些農商行感受到監管壓力,不敢「追漲」長期國債,反而采取逢高減持行動降低「風險敞口」;二是得益於債牛行情,多數農商行債券交易團隊目前都完成年度投資收益考核,沒必要在年底追漲長期國債「冒險」。

「隨著中國出台一系列增量政策促進宏觀經濟基本面好轉,若長期國債收益率繼續下跌,相關部門將認為長期國債收益率偏離中國經濟基本面向好趨勢,采取更大的買短拋長力度引導10年期國債收益率回升,令8月債市回呼行情再度出現。」他向記者直言。在這種情況下,農商行債券交易員更傾向采取相對保守的交易策略靜待「獎金」發放,不願冒險追漲長期國債並承受較大的投資風險。

配置盤預計10年期國債收益率中樞將下行,持續入場「搶籌」

記者了解到,10年期國債收益率在12月首周跌破2%後,配置盤加倉長期國債的熱情一直居高不下。

數據顯示,12月首周,采取配置(持有到期)策略的大型銀行在當周累計買入國債220億元。尤其是12月2日10年期國債收益率一度跌破2%當天,具有配置盤特點的基金公司凈買入國債60.85億元,其中7—10年期、15—20年期、20—30年期分別加倉12.22億元、14.13億元和40.87億元。

12月3日10年期國債收盤價跌破2%當天,基金公司與銀行成為12月3日買入國債的主力。當日,基金公司買入國債91.77億元,期限主要集中在20—30年期。股份制商業銀行、大型銀行則分別買入國債85.61億元與78.44億元,期限也集中在7—10年期。

上述銀行理財子公司人士向記者透露,12月初配置盤持續入場搶籌長期國債,一個重要原因是在12月1日【倡議】實施後,非銀同業存款利率將從1.8%跌至1.5%附近,眾多非銀金融機構將資金從同業存款轉向長期國債以釘選更高的資產配置報酬率。由於此舉將導致長期國債收益率趨降,基金公司與銀行、銀行理財子等配置盤紛紛搶先入場「搶籌」釘選相應的長期國債配置較高收益率。

他告訴記者:「此後,配置盤的搶籌熱度一直沒有降溫,在中央經濟工作會議後,市場預期明年10年期國債收益率中樞水準將大機率低於當前,進一步點燃他們搶籌提前釘選較高收益率的熱情。」

記者註意到,在10年期國債收益率持續下跌並跌破1.8%整數關口後,目前10年期國債收益率與1年期存單利率的利差已被壓縮至約13個基點,但這似乎並未影響配置盤繼續搶籌長期國債的熱情。

上述銀行理財子公司人士告訴記者,非銀同業活期存款利率正逐步向當前政策利率水平1.5%靠攏,但由於市場預期未來公開市場操作利率還將在不久後下降20個基點,令未來一年期同業存單利率降至1.3%,因此10年期國債收益率相比而言仍具有較高的利差優勢,所以配置盤仍在持續搶籌長期國債以釘選更高的資產配置收益率。

在他看來,目前不少銀行理財子的策略是先將這些長期國債納入資產池,等明年新理財產品發行時再將相關投資收益「註入」,從而提升這些新產品實際收益率以贏得更高的募資金額。

年底「落袋為安」情緒高漲,交易盤選擇「逢高減持」

相比配置盤搶籌長期國債力度加強,交易盤不但追漲意願趨弱,還紛紛選擇逢高套現離場。在10年期國債收益率跌破2%期間,農商行在12月2日賣出7—10年期國債58.81億元,證券公司在當日賣出各期限國債88.83億元;12月3日,農商行賣出國債的規模151.23億元。其中,7—10年期、20—30年期分別賣出85.76億元與51.25億元。

上述農商行債券交易員向記者透露,當時交易商協會公布對4家農商行的調查結果,許多農商行倍感「監管壓力」,紛紛降低長期國債的風險敞口,引發了他們的長期國債逢高拋售潮。

他告訴記者:「盡管部份農商行因預計長期債券收益率中樞進一步走低而補倉,但整體而言,過去一周農商行逢高賣出長期國債的規模仍高於買入量。」據悉,在債牛行情令農商行債券交易團隊實作年度投資收益考核目標的情況下,大家在年底「落袋為安」情緒相對高漲,不願再冒險追漲長期國債,而是選擇逢高賣出長期國債釘選投資收益。

記者多方了解到,在實作年度投資收益目標後,部份農商行金融市場部會將債券投資凈收益的約5%作為獎勵,發給債券交易團隊。這對不少農商行債券交易團隊而言也是不菲的績效獎勵。其不大願意在央行或加大買短賣長力度引導長期國債收益率回升的情況下,冒險追漲長期國債。

上述農商行債券交易員告訴記者:「過去一周,我們仍然格外忙碌。」為了以更高價格賣出長期國債,每天他都透過Qtrade、QQ、Ideal等債券交易詢價通訊工具與不同配置盤機構溝通,反復比較各個配置盤買方的最新買入報價,力爭賣出「最高價」。

他透露,由於10年期國債收益率流動性相對較高,以往他們會選擇委托中介機構賣出,但現在配置盤搶籌長期國債熱情相當高漲,他們為了賣個「好價格」,紛紛自己人工操作。由於部份願意出買入高價的配置盤機構對交易員運作的單筆債券買入交易設定金額上限,因此他們需人工操作將一筆交易分拆成「多筆單子」,以滿足後者的交易合規性要求。

他表示,在過去一周10年期國債收益率持續下跌期間,他們的日均長期國債現券交易量都超過100筆,導致整個詢價、賣出交易、結算工作都顯得格外忙碌。他告訴記者:「未來一段時間,我們仍會逐步降低長期國債持倉,先確保長期國債配置額度與自身資金資產配置需求大致吻合,進一步增強長債持倉合理性以滿足監管要求。」

據悉,目前仍「追漲」長期國債的交易盤機構,主要是部份私募基金與資管機構,其主要采取量化交易策略,捕捉國債價格波動所帶來的價差收益,盡管單筆交易價差收益不高,但透過一定數量的交易也能達到相對可觀的報酬。

相比選擇信用評級偏低的產品,機構更願意拉長持債久期

長期國債收益率持續下跌,也給眾多金融機構債券投資收益帶來較大的「困擾」。前述銀行理財子公司人士告訴記者,目前他們相當比例的理財產品年化預期收益率都在2%~2.1%,但10年期國債收益率跌破1.8%、30年期國債收益率一度跌破2%。例如,12月16日,30年期「24特別國債06」收益率日內下行振幅擴大,最低報1.94%,續創2005年以來新低。

據悉,在杠桿投資受限的情況下,如何調整債券投資策略以實作上述產品預期收益率,正成為一大挑戰。前述銀行理財子公司人士透露, 部份銀行理財子與基金公司所采取的一個辦法,即增加長期國債的持倉比例,作為增強產品整體收益的重要舉措 。華西證券宏觀固收團隊釋出的最新數據顯示,截至12月10日,利率債基金的持債久期中位數拉升至3.9年,創下年內新高。績優債券投資基金的持債久期水平更高,3個月捲動業績排名前20%的利率債基金持債久期中位數已超過5年。

這位銀行理財子公司人士向記者分析認為:「長期國債的收益率相比短期國債更高,透過增加前者的持倉比例以拉長基金、理財產品持債加權久期水準,的確是提升產品整體報酬的一個辦法。」記者多方了解到,在提高長期國債配置比例同時,眾多銀行理財子、基金等配置盤機構還將投資目光瞄向長期信用債與產業債,作為增厚產品收益的另一個重要舉措。

國投證券分析師尹睿哲釋出的統計數據發現,12月首周,城投債、產業債的成交期限分別是加權2.29年與2.49年,雙雙處於2021年3月以來的較高分位水平,在金融債投資方面,保險公司的相關持債久期也處於較高歷史分位。

華西證券宏觀固收團隊統計顯示,5年期以上的信用債成交筆數占比連續兩周上升至7%,相當於7月初的水平。3~5年期城投債品種成交也持續放量且搶券火熱,成交占比上升至17%

這位銀行理財子公司人士向記者感慨道:「這也算是一種新的‘拉長久期’投資策略,只是它更側重於大幅提高長期債券的配置比例。」不過,面對當前長期債券收益率持續回落,越來越多金融機構沒有采取信用「下沈」策略——加倉中低信用評級高收益債券。

天風證券分析師孫彬彬的研究顯示, 相比3年期以內的中高信用評級信用債收益率叠創新低,3年期以上、但信用評級相對偏低的信用債品種收益率仍比此前低點高出0-30個基點 。前述農商行債券交易員分析認為,一方面,多數金融機構擔心央行加大國債買短賣長操作力度令債券回呼行情再度出現,相應的中低信用評級信用債又將迎來較大的價格回呼壓力;另一方面,其也擔心當前配置盤搶籌長期債券行情可能會引發新的投資風險。

華西證券宏觀固收團隊表示,利率債基久期再度來到全年95%以上的高分位,說明債券市場交易情緒已接近極致,就過往經驗而言,債券市場將進入高波執行階段,容易出現急跌。但是,債市調整也會帶來逢低買入機會。

這位銀行理財子公司人士向記者直言:「預計未來債券價格波動會加大,但整體而言,由於降準降息步伐臨近,市場依然預期明年各類長期債券收益率中樞水準將低於當前,因此理財產品需進一步調降預期收益率,否則債券實際投資報酬將難以匹配產品較高的預期收益率。」

每日經濟新聞