人口老齡化程度不斷加深,對中國多層次多支柱養老保障體系的建設提出了新要求。作為第二支柱的企業年金,也走到了急需擴面提質增效的關口。

從【企業年金試行辦法】頒發算起,中國企業年金制度已經走過了20年歷程。20年間,企業年金覆蓋了3200萬職工,積累了3萬億元的養老基金,年均收益率超過6%。與此同時,覆蓋面窄、增長乏力等問題一直以來也困擾著企業年金發展。

二十屆三中全會提出,擴大年金制度覆蓋範圍,明確了企業年金下一步發展方向和路徑。

中國社科院世界社保研究中心近日釋出的【中國養老金發展報告2024——企業年金發展20周年回顧與展望】(下稱「報告」)提出,中國企業年金改革再出發,需要從制度設計上破除「所有制偏好」,從國有企業向中小企業、民營企業等經濟組織擴圍,讓企業年金成為實作共同富裕的制度性、基礎性和普惠性的民生建設。

20年積累養老金3.4萬億元

企業年金是中國第一個實行市場化投資體制的繳費型養老金制度。20年來,企業年金從無到有、從小到大,已經發展成為中國多層次、多支柱養老保險體系的重要組成部份。

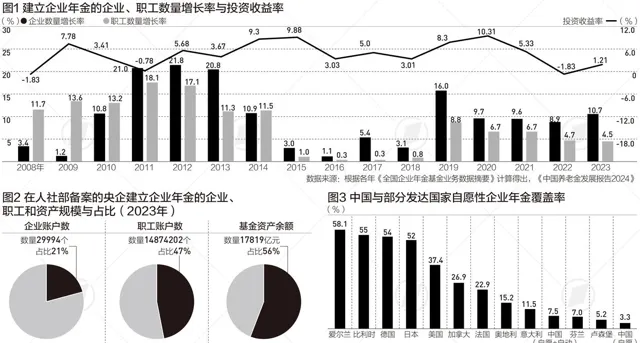

報告顯示,至2023年底,參加企業年金計劃的用人單位14.17萬戶,覆蓋職工和退休人員3144萬人,積累基金31874億元,分別比市場化投資運作開始統計的2007年底增長3.4倍、2.4倍和20倍;2023年全年有308萬人領取了938億元企業年金待遇,其中分期領取296萬人,20年來領取企業年金待遇金額累計約為6000億元。

中國社會保險學會會長胡曉義認為,企業年金已開始發揮一定的補充養老保險功能,若加上職業年金,2023年底中國年金覆蓋總人數已超過7000萬人,積累基金超過5萬億元,年金制度所代表的中國養老保險第二層次(支柱)已經基本成型。

長江養老保險股份有限公司董事長陳林表示,到2024年第二季度末,企業年金積累基金規模增長到33930億元,達到養老金積累總規模的1/5左右,企業年金成為第一支柱基本養老保險的關鍵補充,有效地提升了制度覆蓋群體的養老金綜合替代率。

報告顯示,2007~2023年,企業年金基金投資收益率平均為6.26%,不僅超過了同期CPI漲幅,也高於長期定期存款平均利率。

其中,2014年、2015年和2020年三個年份超過9%,歷年累計收益率達180.7%,2012年以來累計投資收益超過7000億元。自2007年以來,除2008年、2011年和2022年出現負收益外,其他年份均獲得正收益,在國內股市波動和國際股市震蕩的2023年,仍取得了1.21%的正收益。

「從20年來投資收益率表現看,在目前國內金融市場條件下,建立企業年金無疑是職工實作資產保值增值的最好方式之一。」 中國社科院世界社保研究中心主任鄭秉文表示。

覆蓋範圍過窄瓶頸如何突破

鄭秉文表示,雖然20年間企業年金取得了長足進步,但業內普遍認為,覆蓋人數太少,參與範圍狹窄,擴充套件速度相對滯後,是企業年金面臨的問題。這些問題在職業年金和個人養老金制度推出之後,更加凸顯。

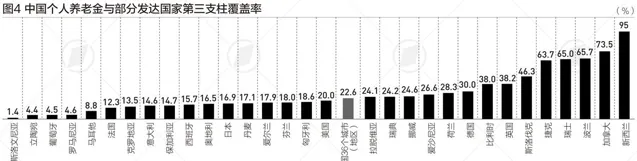

以第三支柱個人養老金為例,個人養老金在36個城市(地區)先行先試不到兩年,覆蓋人數超過6000萬人,超過已執行了20年的企業年金的一倍。

業界對企業年金的覆蓋面有兩種統計方法:一是以4.6億企業職工基本養老保險的參保總數為「分母」,企業年金的覆蓋率約為7%;二是以15~64歲勞動年齡人口為「分母」,覆蓋率3.3%。

鄭秉文表示,采用後者可獲得與OECD國家的國際可比口徑。根據OECD的測算,在11個已開發國家中,自願性企業年金覆蓋率最高的國家是愛爾蘭(58.1%),最低的國家是盧森堡(5.2%)。根據這個測算公式得出,中國自願性企業年金的覆蓋率是3.3%,如果將實行自動加入方式的職業年金覆蓋人數也納入進來,中國第二支柱企業年金和職業年金的總覆蓋率是7.5%。

值得註意的另一個問題是,近十年來,企業年金制度發展速度放緩。報告稱,2014年之前企業和職工建立企業年金的增速均為兩位數,2015年以後大多降至個位數。

截至2023年,建立企業年金的企業有14.17萬家。2015年前後的企業數量占比各為50%左右,但覆蓋的職工人數比例卻相去甚遠。2015年以來,新增職工數量占27%(851萬人),2014年之前占比達73%(2293萬人)。2014年之前,建立企業年金的企業數量年均增速約13%,職工數量年均增速為14%;2014年之後,建立年金的企業數量增速降至年均7.5%,職工數量增速降至3.7%。

報告稱,企業所有制對建立企業年金具有顯著影響,國有企業建立企業年金的比例遠遠高於非國有企業。

【企業年金試行辦法】規定:「中央所屬大型企業企業年金方案,應當報送勞動保障部。」2023年的數據顯示,從人力資源和社會保障部備案的央企數量、央企職工數量、央企基金資產余額這三個指標看,占比分別是21%、47%和56%。

「地方國有企業的上述三個指標數據不可獲得,但從調研情況看相差不多。所以,中央企業和地方國有企業的企業年金數位相加之後,其職工覆蓋人數和基金資產余額將達2/3左右。」鄭秉文表示。

企業年金擴面提質的新方向

近年來,企業年金發展滯緩的主要原因是國企、央企擴面資源已趨於飽和。業內共識是,最佳化年金政策,向中小企業、民營企業擴大覆蓋面,讓更多職工擁有養老保險第二支柱。

陳林表示,從企業年金覆蓋企業的型別看,民營企業、中小企業、營利性社會組織大多數未覆蓋。從人群看,大量特殊用工形式的人員——尤其是編外人員和勞務派遣制人員基本沒有納入制度範圍,亟須進一步創新企業年金發展措施,加快拓寬企業年金覆蓋面。

鄭秉文建議,將企業年金明確為「薪酬體系」不可分割的組成部份,屬於企業薪酬體系中「延遲收入部份」,而不屬於一般性的「福利待遇」。同時引入自動加入機制,即一定規模以上的企業(無論是國企還是非國有企業)均須選擇在第二支柱企業年金和第三支柱個人養老金之間為員工選擇建立其中一種。

胡曉義表示,未來十年企業年金擴大覆蓋的重點,是大量中小企業、民營企業以及各類其他社會經濟組織,甚至是「跨單位邊界」的群體,為了實作這個目標,需要透過最佳化年金政策,開發出簡易的年金計劃等制度調整來降低參保人員的進入門檻。 制圖/蔣皓明

(本文來自第一財經)