華為被制裁事件殷鑒不遠,自研芯片仍是智慧型手機恒久發展的護城河。

@新熵 原創

作者丨江蘺 編輯丨九犁

在經濟承壓、消費低迷的大環境下,國內國際智慧型手機市場經歷了漫長的低谷時期,而隨著行業邁過深水區,智慧型手機市場已重回增長軌域,迎來回暖復蘇的新階段。

日前,內建熱度的小米集團交出歷史上最出色季報。除了汽車業務錄入15.4%的高毛利率外,智慧型手機業務二季度表現同樣出色。

2024年第二季度小米智慧型手機收入達到465億元,同比增長27.1%,全球出貨量為4220萬台,同比增長28.1%。

根據Canalys數據,二季度小米全球智慧型手機出貨量排名前三,市占率為14.6%,是前五名中出貨量同比增速最快的品牌。

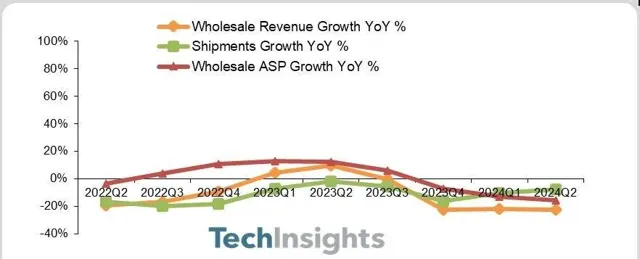

TechInsights釋出的2024年第二季度全球智慧型手機出貨報告顯示,三星以近19%的出貨量份額位居榜首,蘋果以15%的市場份額排名第二。小米、vivo和傳音位列前五,而OPPO(含一加)則跌出前五行列,淪為「others」。

同為國內頭部智慧型手機廠商,oppo二季度的銷量表現有些失意。數據顯示,OPPO及其旗下品牌一加二季度全球出貨量合計為2500萬部,同比下降了8%,成為前十大品牌中唯一出現下滑的品牌。其中,OPPO品牌出貨量同比下降5%,而一加品牌則同比下降了更為顯著的22%。

智慧型手機市場已迎來行業中興,國內市場中,國產手機品牌出貨量戰勝蘋果、三星重回高地,華米OV中只有oppo掉隊。

華為自芯片壟斷事件後重回牌桌,勢頭迅猛;小米在「雷布斯」運作下透過新能源車 Su7 賺足了眼球;與oppo師出同門的vivo二季度國內銷量甚至榮登首位。與之相比,一度黃袍加身的OPPO漸失聲量。

舍棄自研芯片、XR

2019年華為被列入美國貿易黑名單,後美國政府又采取了嚴厲的芯片制裁措施。幾輪制裁泥沙俱下,華為手機業務一度一落千丈,Omdia數據顯示,華為智慧型手機出貨量從2020年的1.9億台下滑至2021年的3500萬台,同比下滑81.6%,2022年進一步下降到2800萬部。

一鯨落而萬物生。國產手機之王的落寞推動新王誕生。因在芯片供應未恢復期間擁有高通芯片供應,vivo和OPPO迎來高速發展階段,2021年OPPO以6440萬部的銷量拿下出貨量第一,同比增長34.3%。

但OPPO的登頂更像是曇花一現,2022年被vivo反超後市場份額持續下降,再未登頂。

OPPO的掉隊可能與其近年來頻繁調整戰略方向不無關系。

2019年,OPPO宣布成立芯片公司哲庫(ZEKU)業務,聚焦於為高端旗艦手機提供軟硬體支持。2021年,OPPO正式釋出了第一款自研6nm影像專用NPU(神經網路處理器)芯片馬利安納MariSilicon X。

彼時,OPPO的CEO,段永平門徒陳明永表示,馬利安納MariSilicon X只是OPPO自研芯片的一小步,未來OPPO會持續投入資源,用幾千人的團隊,腳踏實地做自研芯片。

2022年OPPO釋出了第二顆自研芯片馬利安納Y,為一款藍芽音訊SoC芯片。

昔日豪言仍言猶在耳,2023年5月,OPPO卻突然宣布停止造芯並關停ZEKU業務,遣散近3000名相關員工。市場猜測可能與造芯天價花費有關。相關訊息稱,OPPO僅在芯片單次流片試驗費用就高達1億元人民幣,研發團隊相關費用也是一筆不菲的支出。

巨額花費疊加智慧終端市場手機銷量下降,OPPO造芯之路中道崩殂。

今年早些時候,有訊息稱OPPO已經停止自2019年以來對XR計畫的探索。XR指的是VR(虛擬現實)、AR(增強現實)、MR(混合現實)的集合。

對此,公司回應稱,OPPO將繼續進行AR的預研,同時公司認為AI是引領未來的戰略性技術,OPPO研究院將加大AI、AR、5G/6G等前沿核心技術突破和新機會的探索。OPPO再次轉舵,這一次,目光瞄準向了AI。

對於兩次斷舍離,市場褒貶不一。有人認為這是OPPO明哲保身、及時止損的明智之舉,也有人認為,這揭示了OPPO內部管理混亂,「什麽概念火就追什麽」,半途而廢浪費了大筆資金。

押註AI、折疊屏

今年年初,OPPO的CEO陳永明在內部公開信中將2024年定義為AI手機元年。2月20日,公司舉辦AI戰略釋出會,宣布了包含OPPO AI超級智慧體和AI Pro智慧體開發平台在內的「1+N」智慧體生態戰略。

事實上,自ChatGPT等生成式AI套用橫空出世,智慧型手機廠商早已嗅到商機開始布局AI大模型賽道。華為、vivo、小米、榮耀、三星、蘋果等國內外手機廠商均在此賽道有所布局。

Vivo於2023年的開發者大會上釋出了自研通用大模型矩陣藍心大模型,包含十億、百億、千億三個參數量級,共5款自研大模型(藍心大模型1B、藍心大模型7B、藍心大模型70B、藍心大模型130B、藍心大模型175B)。

近日,小米集團總裁盧冰偉在社交平台中表示,小米澎湃OS 2.0系統將主打AI技術,並將被AI大模型重構。此前有爆料稱,小米15系列將先發搭載澎湃OS 2.0。

華為也於今年推出了盤古大模型5.0,華為mate 60系列已搭載了公司自研盤古大模型。

OPPO於2023年底釋出自主訓練的個性專屬大模型與智慧體安第斯大模型(AndesGPT)。今年初OPPO釋出旗艦Find X7系列首次接入了安第斯大模型。

今年8月,OPPO首席產品官劉作虎稱,OPPO國際版機型接入谷歌AI大模型Gemini。

隨著智慧型手機存量競爭加劇,折疊屏成為廠商內卷的新方向。2019年,三星釋出首款折疊手機Galaxy Fold,此後從豎向小折疊到橫向大折疊,再到三折疊,智慧型手機形態變革日新月異。

OPPO於2021年推出首款折疊屏產品Find N系列,去年8月到10月,公司密集推出OPPO Find N3 Flip、OPPO Find N3和OPPO Find N3典藏版3款新機。其中,OPPO Find N3 Flip為主打輕巧便攜的小折疊手機。

IDC數據顯示,2024年第二季度中國折疊屏手機中,華為憑借41.7%市場份額撐起半壁江山,vivo、榮耀緊隨其後,OPPO位居第四。

折疊形態方面,當前小折疊增長乏力,大折疊屏價格漸趨下降,三折疊成為頭部廠商競爭的新戰場。

8月25日,有博主爆料稱小米三折疊屏開案測試;今年早些時候華為余承東被曝乘機時手持新款三折疊屏手機;榮耀也曾表示已具備三折疊手機量產條件。

無論是軟體上的AI大模型,還是硬體上的折疊屏,OPPO都在積極布局,但與友商相比既無先發優勢,又缺乏太大差異性,在產品基本同質化前提下,消費者的選擇重點就又回歸了產品品質、品牌調性本身,因此想要謀求增量,還需在差異化路線上繼續深耕。

出海仍需謀高端

OPPO成立之初的致勝法寶在於行銷和線下渠道優勢。但當前高端技術和品牌加成成為搶占使用者心智的主要因素,相比之下,海外市場似乎與OPPO更加合拍。

截至目前,OPPO的業務已經遍及全球60多個國家和地區,設有超過40萬個銷售網點。

相比歐美等發達市場,東南亞一直以來都是國內出海商家的金塊勝地。OPPO自2009年進入東南亞市場,早期透過建立工廠、廣告行銷和中低端定位成功躋身頭部序列。

在掌握足夠市場份額後,OPPO也開始向高端市場發力。2023年,基於直板機市場同質化背景,OPPO在海外市場提出了「All in折疊屏」戰略,將小折疊機型OPPO Find N2 Flip遠銷海外。

數據顯示,2023年第二季度OPPO Find N2 Flip在印尼、馬來西亞、泰國、新加坡都取得了超過50%的市場份額,其中在馬來西亞的市占率高達81%。

Canalys最新調研數據顯示,2024年第二季度OPPO(不含一加)重回東南亞市場第二,出貨量達420萬台,市場份額為17%。

小折疊機型對於OPPO維持東南亞市場頭部地位功不可沒。然而,今年來有市場傳言OPPO或將砍掉小折疊產品線轉而謀劃將更多折疊屏概念機量產。這固然是因為小折疊在續航、效能方面不敵直板機與橫向大折疊而導致增長乏力,但其他折疊機型能否復制其小折疊在海外的成功路徑尚未可知

除OPPO外,小米、華為vivo等國產品牌在海外新興市每場平均有不俗的戰績。然而縱觀國際市場,三星和蘋果仍是高端品牌的代名詞,在以中低端打下市場份額之後,如何在高端市場彌補品牌認知缺失,是國產手機廠商們需要進一步解決的問題。

重回核心問題,面對國內外競爭激烈的營商環境,OPPO應該拿出更多新花樣以改變頹勢。

OPPO劉作虎曾表示,「競爭永遠都存在,唯有做好產品,才是穿越周期的唯一方法。」那麽為提高核心競爭力,曾被公司撤掉的自研芯片或許是OPPO下個周期應該重拾的事。

2023年月29日,華為於OPPO釋出OPPO Find N3 Flip機型當天推出Mate 60系列占盡風頭。據了解,該系列機型搭載麒麟9000S處理器,這是華為繼被美國封鎖以來時隔3年再次采用麒麟旗艦芯片的手機。該機型的釋出對於華為代表的國產手機突破美國桎梏具有歷史性意義。而憑借自研芯片逐漸擺脫制裁陰影,華為或許不日將重回國產老大位置。

自 研芯片無疑需要天價花費,這就需要OPPO當下發力提高銷量以積累資本,AI大模型、折疊屏均有可操作空間。從長遠看,華為被制裁事件殷鑒不遠,自研芯片仍是智慧型手機恒久發展的護城河。OPPO想要扭轉頹勢並持續保持頭部地位,唯有自渡。