出品 | 創業最前線

作者 | 星空

編輯 | 蛋總

美編 | 邢靜

稽核 | 頌文

當我們網購越來越便利時,物流行業的獨角獸公司也迅速崛起。

北京極智嘉科技有限公司(以下簡稱「極智嘉」)就是這樣一家創業公司,其成立於2015年2月,在2021年獲得E1輪融資時,估值就達到了150億元。

今年12月16日,極智嘉向港交所遞交了上市招股書,擬在港交所主機板上市,摩根士丹利和中金公司共同擔任極智嘉的聯席保薦人。

極智嘉是全球最大的倉儲履約AMR (自主移動機器人) 解決方案提供商。 據灼識咨詢的資料,按2023年的收入計算,極智嘉已經成為全球最大的倉儲履約AMR解決方案提供商,全球服務約770家終端客戶。

截至2024年6月30日,該公司已經向全球約40個國家和地區交付了約4.6萬台AMR,其服務客戶包括西門子、順豐、UPS、華晨寶馬、特步、迪卡儂、波司登、永輝超市、唯品會等。

那麽,極智嘉的業績底色如何?這次能否順利登陸港交所?

1、清華高材生創業,鄭勇9年獲11輪融資

極智嘉的創始人是現年45歲的鄭勇,2001年7月他從清華大學畢業,獲得管理科學與工程學士學位,2004年7月又獲得了清華大學管理科學與工程的碩士學位,並透過清華大學的聯合碩士計畫獲得了德國阿亨工業大學工程碩士學位。

從清華碩士畢業後,鄭勇就加入了全球知名的電氣自動化公司ABB Ltd的多家子公司擔任營運經理,主要提供機器人、機械及工廠自動化方面的解決方案。這份工作一直做到2009年10月份。

2010年4月到2013年4月,他在Compagnie de Saint-Gobain S.A.的一家子公司擔任工廠經理,負責監督中國重點生產基地從工程到品質控制及物流的整體運作,確保運作順暢。

在這之後,他還有過一段投資基金的工作經歷——2013年5月,鄭勇加入新天域資本擔任高級經理,負責投資組合公司的投後管理和TMT、機器人行業的新投資計畫。

2014年,鄭勇從一位朋友那裏得知了亞馬遜內部使用的Kiva機器人,Kiva機器人是亞馬遜在2012年花費7.75億美元收購的公司,主要就是利用機器人在倉庫內做訂單分發,實作倉儲自動化管理。

(圖 / 極智嘉科技官方微信公眾號)

鄭勇憑借對物流和機器人領域的認知,立即意識到了這個產品的潛力。於是他決定從新天域資本離職創業,做中國版的Kiva機器人。

2015年,鄭勇與李洪波、劉凱、陳曦一起聯合創辦了極智嘉,其中李洪波、劉凱是鄭勇的清華大學校友,陳曦則畢業於北京科技大學電子資訊工程專業。

極智嘉創辦第一年,就釋出了國內第一個倉儲機器人「貨到人揀選」系統,也掀起了中國倉儲物流領域柔性自動化和智慧化變革的序幕。

2015年9月,極智嘉獲得心怡物流1000萬元天使輪融資。由於心怡物流是天貓商超的倉儲管理服務提供商,同年11月,極智嘉團隊連夜打造的20台智慧機器人參加了雙十一購物節。

初戰告捷的極智嘉在第二年還與唯品會合作,同樣接受了雙十一的考驗。也是從2016年開始,極智嘉獲得了不少投資機構的青睞,每年都會獲得至少1輪融資。

從2016年5月到2022年12月底,極智嘉在6年多時間裏共獲得了11輪融資,從A1輪到E1輪,投資方陣容堪稱豪華,包括火山石資本、高榕資本、華平投資、GGV紀源資本、雲暉資本、CPE源峰、英特爾資本、螞蟻集團等。

其中2017年,祥峰投資、高榕創投和火山石資本曾聯手投資了極智嘉1.5億元A+輪融資,僅僅4個月後,華平投資就又聯手火山石資本對極智嘉投資了6000萬美元Pre-B輪融資。

(圖 / 攝圖網,基於VRF協定)

2018年,鄭勇帶領極智嘉獲得了華平資本、祥峰投資的1.5億美元B輪融資,到2022年底獲得E1輪融資時,其投後估值已經達到150億元。

2021年5月,極智嘉曾與中國國際金融股份有限公司簽署了A股上市輔導協定,但2024年10月終止了上市輔導協定,轉而向港交所遞交招股書。

不過在被資本追捧的背後,極智嘉也面臨著巨大的財務壓力。

2、3年半虧損超42億,流動負債凈額高企

招股書顯示,目前極智嘉面臨著持續虧損和負債高企的困境。

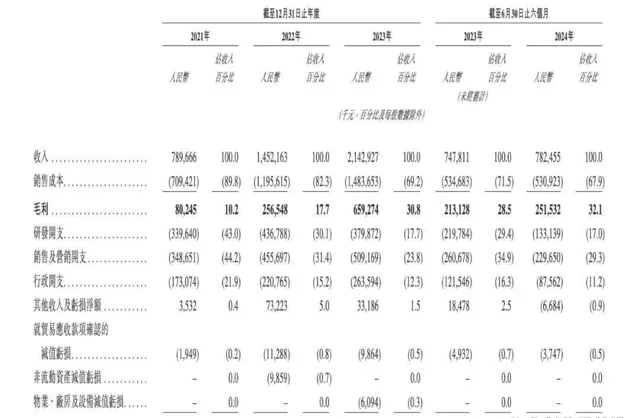

2021年、2022年、2023年以及2024年上半年(以下簡稱「報告期內」),極智嘉的營收分別為7.9億元、14.52億元、21.43億元和7.82億元。其收入主要來自核心產品AMR解決方案的銷售收入以及RaaS產生的一小部份收入。

報告期內,極智嘉依靠銷售AMR方案的營收占比分別為72.8%、85.9%、99.1%和99.5%。同期RaaS的銷售收入占比則分別為27.2%、14.1%、0.9%和0.5%。

報告期內,極智嘉的年/期內虧損分別為10.5億元、15.67億元、11.27億元及5.5億元,3年半時間裏虧損達到42.94億元。

經調整虧損凈額 (非國際財務報告準則計量) 分別為7.63億元、8.15億元、4.44億元和1.94億元。盡管極智嘉的虧損有收窄跡象,但依然處於持續虧損狀態,並且其在風險因素中坦言,未來可能繼續產生虧損凈額。

報告期內,該公司的整體毛利率分別為10.2%、17.7%、30.8%和32.1%。經調整凈利率分別為-96.7%、-56.1%、-20.7%以及-24.8%。

同期,三費支出呈現「先升後降」趨勢:

研發開支分別為3.4億元、4.37億元、3.8億元及1.33億元,銷售及行銷開支分別為3.49億元、4.56億元、5.09億元和2.3億元,行政開支分別為1.73億元、2.21億元、2.64億元和8756.2萬元。

此外,在報告期內,極智嘉流動負債凈額分別為30億元、44.68億元、55.77億元和64.5億元。存貨分別為7.65億元、11.85億元、11.91億元和15.02億元,均呈現增長趨勢。

「創業最前線」註意到,極智嘉在報告期內的銀行貸款呈現出明顯的增長趨勢。

2021年為8000萬元,到2022年攀升至2.11億元,2023年進一步達到4.21億元。即便在2024年上半年有所回落至3.37億元,但截至2024年10月31日,該公司的銀行貸款又達到3.81億元。

這表明極智嘉在業務發展過程中,對外部資金的依賴程度不斷加深。

截至2024年10月31日,極智嘉雖有未動用銀行融資金額約1.39億元,但這筆錢無法從根本上解決其面臨的資金壓力和債務風險。從長遠來看,公司仍需要有效改善盈利狀況、最佳化資金結構才行。

此外,極智嘉還面臨客戶集中度升高的情況。

報告期內,公司前五大客戶產生的收入分別占各期總收入的比例為30.4%、30.8%、45.3%和55.8%。

極智嘉表示,他們所服務的許多客戶是大型跨國公司,這些公司自身也擁有大量開發資源,可以獨立或與其他公司合作獲得或開發具有競爭力的技術,因此極智嘉無法保證自己的AMR方案被這些公司選擇。

這也給極智嘉未來的發展再增添一些不確定性。

3、面臨高額贖回負債,需在18個月內上市

眾所周知,投資機構對創業公司的追捧不僅帶來了公司發展所需的資金,同時也會給創業者帶來一定的經營壓力。

鄭勇在帶領極智嘉不斷獲得融資的同時,也曾向投資方授予了一些特殊權利,比如優先認購權、優先購買權、共同出售權、知情權、贖回權、反攤薄權等。

(圖 / 攝圖網,基於VRF協定)

2021年至2022年,極智嘉曾與部份投資方約定,若2024年12月31日前,公司未完成合資格IPO動作,或公司違反應盡義務,公司發生侵權行為對公司造成重大不利影響,則極智嘉需要退還資金。

2024年12月,極智嘉與投資方訂立補充協定,所有享有特殊權利的股東,所有已授股東特殊權利將於公司首次向聯交所送出招股書日期前一日中止,但唯獨贖回權除外。

若極智嘉的IPO申請被撤回或否決,亦或是該公司在送出招股書後18個月仍未完成IPO,中止的贖回權就會恢復,屆時極智嘉將面臨高額的股份贖回。

招股書披露,報告期內,極智嘉的贖回負債分別為35.24億元、57.15億元、63.63億元及67.02億元。截至2024年10月31日,極智嘉的贖回負債又增至約69.2億元。

因此,鄭勇需要爭取在未來18個月內帶領極智嘉成功上市。

「創業最前線」留意到,鄭勇在極智嘉公司之外,還曾擔任北京酷拓科技有限公司的董事,該公司已在2023年申請破產。

極智嘉在此次招股書中也提及了北京酷拓的相關事宜,他們表示鄭勇從2019年12月起擔任北京酷拓的董事,於2021年2月向該公司遞交辭呈。

鄭勇確認其沒有參與北京酷拓的日常營運,也沒有卷入導致北京酷拓破產的任何情況,他本人也不知道北京酷拓破產已經或將會針對其本人提出的任何未決或潛在索賠。

未來,鄭勇或許還要妥善處理他與北京酷拓破產的相關事宜。

此次上市前夕,極智嘉還與同行海柔創新「握手言和」,兩家公司曾在專利方面進行侵權互訴,至今已纏鬥多年,相關訴訟多達11起,不過最終在最高法智慧財產權法庭的調解下,兩家公司在2023年11月份簽署和解協定。

(圖 / 攝圖網,基於VRF協定)

值得一提的是,今年7月中信建投的一個實習生高調炫富引發爭議,還無意中透露了多家公司的上市行程,其中就有海柔創新公司,有報道稱海柔創新當時還未完成股份制改革。

總體來看,無論是面臨同行競爭,還是公司自身存在的壓力,極智嘉總算邁出了沖刺港交所IPO的第一步,未來公司能否順利透過聆訊並上市,「創業最前線」將持續關註。

*註:文中題圖來自攝圖網,基於VRF協定。