很多增額終身壽都是現價 3.5%復利增值終身的。

分享一下:

孫雅傑:增額終身壽險哪個保險公司的好?2021最新盤點這幾款收益最高的給予大家投保建議 :

摘要:2021熱賣的增額終身壽險真的值得買嗎?你心儀的那款真的符合自己的實際需求嗎?增額終身壽最大特點是保額終身復利遞增,利率約3.5%超高的現金價值,透過靈活減保,中途部份領取現金,實作教育金、婚嫁金、養老金等功能。增額終身壽險哪個保險公司的好?2021最新盤點這幾款收益最高的給予大家投保建議 。

1、為什麽這麽多人在買增額終身壽?

2、增額終身壽能解決我們哪些問題?

3、增額終身壽險哪個保險公司的好?

4、分享客戶找我的實際投保案例給予投保建議。

一、為什麽這麽多人在買增額終身壽?

為什麽這麽多人在買增額終身壽?增額終身壽最大特點是保額終身復利遞增,利率約3.5%超高的現金價值,透過靈活減保,中途部份領取現金,實作教育金、婚嫁金、養老金等功能。咱們來仔細說說:

1、增額終身壽險能增值儲蓄

增額終身壽險除了提供壽險保障之外,身故賠付的有效保額和保單價值能逐年以固定利率進行復利增值。可以這樣子理解,增額終身壽險相當於我們在保險公司開的一個帳戶,這個帳戶不僅保障身故,還有儲蓄的功能。

2、增額終身壽險能提供另類的現金流

增額終身壽險就像是一張有價的證券,這張證券的價值就是增額終身壽險的現金價值,重點是增額終身壽險可以透過退保或減保的方式提前取出全部或部份現金價值,非常靈活。

每一年增額終身壽都能產生收益,而減額領取可以只領取收益、保留本金不動,所以增額終身壽險減額領取實際上就提供了基礎的現金流。

3. 增額終身壽險能抵抗利率下行的風險

自打銀保監會叫停4.025%預定利率的保險產品,目前的理財險預定利率上限為3.5%,全球利率下行的趨勢日益明顯。

利率下行帶給我們最直接的影響就是透過「錢生錢」的方式生的錢越來越少,而增額終身壽險每一年的收益都在以3.5%的速度復利遞增,且每一年的現金價值都寫進了保險合約裏,不會受市場環境影響,這就能很好地抵抗利率下行帶來的風險!

總的來說,增額終身壽險不管是自己規劃養老,還是給孩子做儲蓄教育金準備,是一個不錯的選擇。

二、增額終身壽能解決我們哪些問題?

接下來,我們仔細分析一下增額終身壽能為我們解決哪些問題,從優劣勢,和適合的人群,詳細說清楚:

增額壽的優勢:

1、利益確定。 利益寫入合約,哪一年,多少利益,都是確定的。

2、釘選長期利率。因為利益確定,利率也就是確定的,這樣就可以橫跨不同的經濟周期,釘選長期利率。

3、高現金價值。這也是增額終身壽相比年金險的優勢,另外,高現價,代表著一定的流動性,可以透過保單貸來實作。

4、領取靈活。需要錢時,除了保單貸,可透過降低保額來領取現價,領取更加的靈活。

5、核保寬松。因為前期杠桿不高,所以核保非常的寬松,對於一些非標體客戶來說,也是不錯的選擇。

6、投保年齡寬松。從出生到80周歲,基本上都可以找到相應的產品。

增額壽的不足:

1、靈活是一把雙刃劍,是優勢也是缺點。因為靈活,可以減保取現,所以,不如年金險那麽強制儲蓄。

2、前期的保障不足。交費期內,現價沒有超過保額時,杠桿是很低的。當然,隨著時間的推移,現價越來越高,若不領取,杠桿也會逐漸增高。

3、雖然增額壽的現金價值很高,也可以減保領取,但若作為養老年金、跟養老金同樣的領取,會在一定的時候把現金價值領空。

增額終身壽適合的人群:

1)、適合有養老規劃的人

利用增額終身壽險進行安全儲蓄,收益明確寫入合約,可以根據自己的實際養老生活,靈活地透過減保領取,更重要的是,即可保障終身,也可以傳承給下一代。

2)、適合想給孩子做教育金的人

在孩子小的時候,給他投保一份增額終身壽,等到孩子大學、留學或者婚嫁等階段,可以靈活支取現金價值,讓孩子的人生更從容,記錄孩子每一份成長!

3)、適合想擁有安全且穩定增值的人

很多時候,我們手中有閑錢,但這個錢到底用來做什麽,並沒有明確的目標,又想這筆錢十分安全又有所增值,不願意遭受損失。而這個時候,高現價的增額終身壽,就滿足需求。

比如:在做生意急需用錢的時候,可以減保支取現價或者使用保單貸款,來保證生意的現金流。這款產品不僅適用於小資的財富保值增值,更適合高凈值人士做資產隔離,避免債務、婚姻、稅務(遺產稅)等風險。

對於已經做好基礎保障的消費者來說,如果還有多余預算,可以根據實際情況選擇增額終身壽產品。增額終身壽是一種可以穿越牛熊、釘選終身復利率的金融產品,是資產長期穩定的不錯選擇。

三、增額終身壽險哪個保險公司的好?

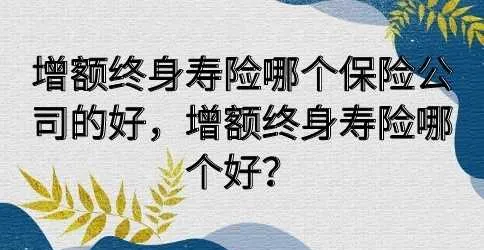

咱們把各大保險公司的增額終身壽險產品,全部做了詳細的分析:

到底哪家的回現價速度最快?哪家的後面增值最有優勢?哪家的公司品牌比較好......

這個也是根據不同的客戶的想法和需求來做選擇的。

不同的需要和目的,適合的產品就不一樣。

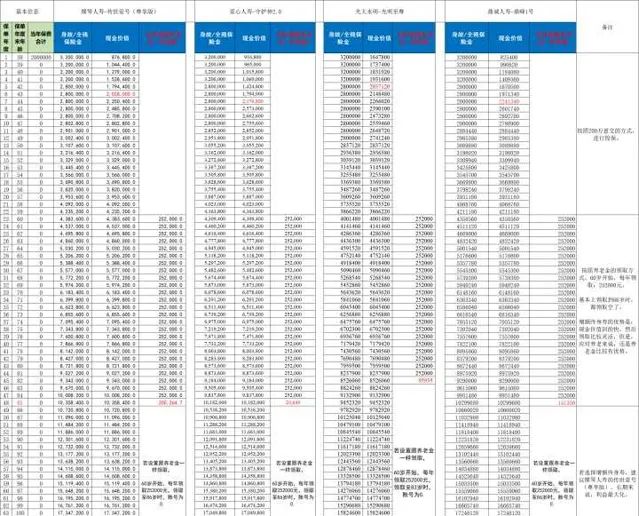

咱們分別把利益優勢更大的,和公司品牌更大的做2方面的比較,為了方便比較,咱們都以200萬躉交為例,大家來看一下:

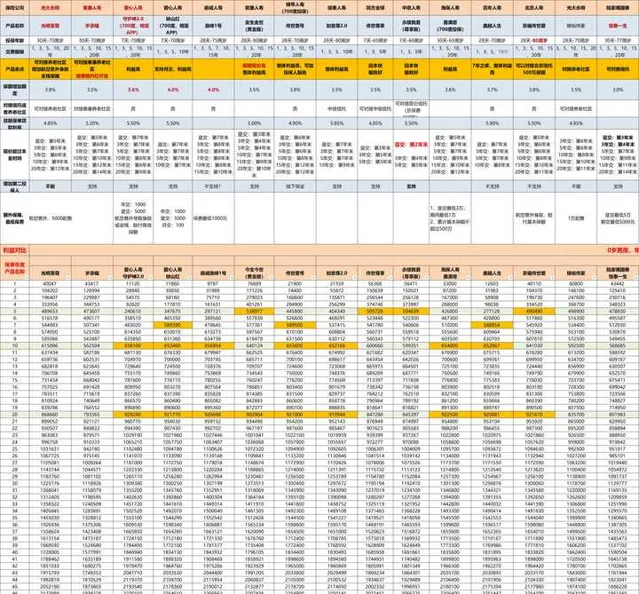

1、為了方便大家看,我們只做3款利益相對優勢的產品,分別是:橫琴人壽的傳世壹號,愛心人壽的守護神2.0,弘康人壽金滿意足。

我們以37歲,男, 躉交200萬為例,

如果看重現金價值追上本金的速度,那麽,橫琴人壽的傳世壹號是最有優勢的;

如果看重後期的增值增速利益最大化,那麽,建議選擇弘康的鑫滿意足,這個優勢比較大;

如果看重附加值,含航空意外額外賠付責任,建議選愛心人壽的守護神2.0.

具體選擇哪一款產品,可以根據自己的想法來。

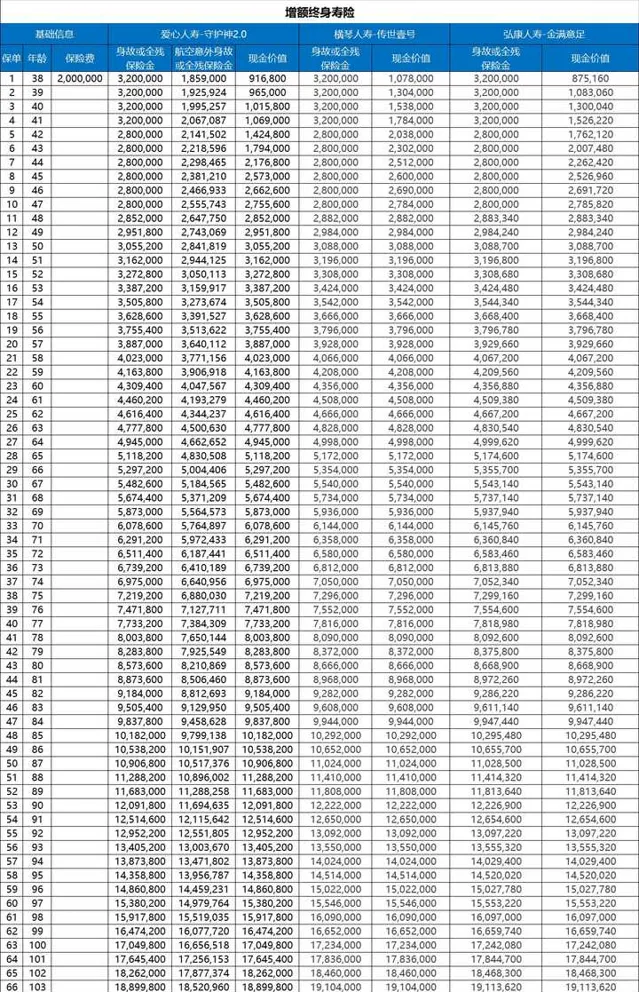

2、接下來,咱們再做3款公司大小上有優勢的產品,和一款利益相對偏高的產品的,橫向對比。這樣就可以一目了然了。 分別是: 光大永明的光明至尊,同方全球的傳世尊享,中意人壽的永續我愛,還有信泰人壽的如意尊3.0.

我們仍然以37歲,男, 躉交200萬為例,

如果看重現金價值追上本金的速度,那麽,中意人壽的永續我愛是最有優勢的;

如果看重後期的增值增速利益最大化,也看重公司,那麽,建議選擇同方全球的傳世尊享,這個優勢比較大, 但是不太看重公司,只在意利益最大化,那麽信泰人壽的如意尊3.0是可以的;

如果看重附加值,要養老社群責任,建議選光大永明的光明至尊.

具體選擇哪一款產品,可以根據自己的想法來。適合的就是最好的。

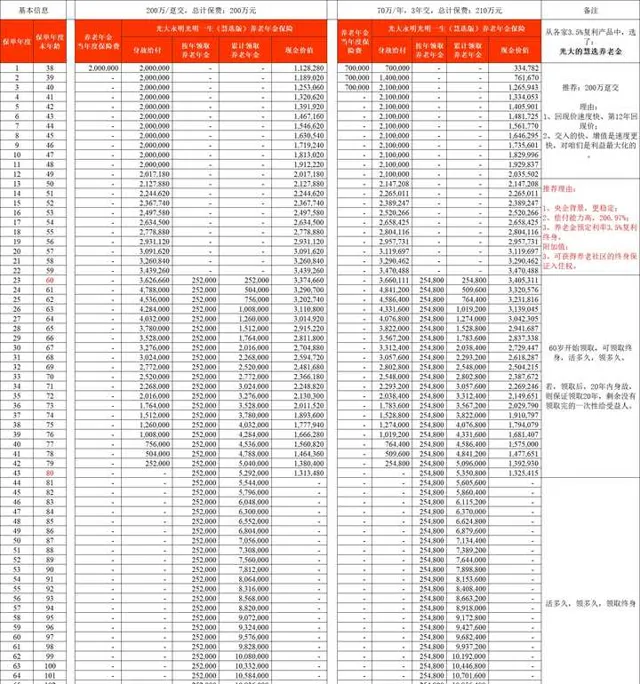

四、分享客戶找我的實際投保案例給予投保建議。

客戶是昨天,我剛剛協助投保好的。

買的是光大永明的光明至尊增額終身壽險。

剛開始,從網上加我之後,溝通的是養老保險,

37歲, 男, 手裏有200萬的純閑錢,想買上養老用的錢。

然後,經過電話溝通,我們做了如下的計劃書:

以上,是光大永明的慧選養老保險金,躉交200萬保費,60歲開始,每年領取:25.2萬生活費。

這個客戶是非常滿意的,但是對不能靈活做安排不是很認可。

客戶想到時候,能想領取多少就領取多少,或者不想領取的時候,能不領取。

所以,我們又做了深度溝通。

最終決定,買增額終身壽險,保證靈活性、能隨時領取的同時,還能應對養老保險金的需求。

然後,我們又做了以下幾款產品的對比情況:

按照養老年金保險的領取方式,做了以上的產品對比。

然後,客戶最終沒有選擇利益最大化的, 選了光大的光明至尊增額終身壽險。

因為,可以對接養老社群,而且公司是央企,比較符合客戶想法,和應對未來的擔憂。

其實在為自己選擇保險產品的時候,我們還是更建議大家優先選擇保險產品,只有產品適合自己才是最好的,然後才是保險公司,畢竟如今能上市的保險公司都是透過了國家嚴格稽核的,靠譜程度都是有保障的,選擇大公司服務品質、售後都會很有保障,選擇小公司,保費低,價效比高,各有各的優勢。

最後,附上【保險法第92條】

根據保險法第92條明確規定:

經營有人壽保險業務的保險公司被依法撤銷或者被依法宣告破產的,其持有的人壽保險合約及責任準備金,必須轉讓給其他經營有人壽保險業務的保險公司;不能同其他保險公司達成轉讓協定的,由國務院保險監督管理機構指定經營有人壽保險業務的保險公司接受轉讓。

轉讓或者由國務院保險監督管理機構指定接受轉讓前款規定的人壽保險合約及責任準備金的,應當維護被保險人、受益人的合法權益。

分享就到這裏,更多的問題,咱們也可以溝通交流。所有我知道的,我會知無不言言無不盡,有不知道的,我也會保持終身學習的心態,跟大家一起彼此見證,終身成長,謝謝。

延伸閱讀:

1、孫雅傑:明亞,大童,泛華,永達理—中介模式之爭,我為什麽最終選擇了明亞?又是怎麽樣一年內從0到MDRT的?

2、孫雅傑:如何購買適合自己的保險?如何用保險來保障我們的一輩子?

3、孫雅傑:怎麽樣買保險才是最合理的?咱們仔仔細細的說清楚!

4、孫雅傑:乳腺增生買保險要告知嗎?我們到底應該怎麽做如實告知?

5、孫雅傑:養老年金保險的優點與缺點,怎麽選擇最合適自己的養老年金保險?

6、孫雅傑:增額終身壽險的優點和缺點,增額終身壽險哪個保險公司的好?

7、孫雅傑:教育金怎麽買比較好?分享實際投保案例,給出投保建議

8、孫雅傑:高端醫療怎麽買?高端醫療保險一年多少錢?

9、孫雅傑:赴美生子孕中險怎麽買?從產品細節分析給予投保建議

10、孫雅傑:雇主責任險怎麽買?中小創業公司究竟如何規避用人風險?

11、孫雅傑:泰康養老社群入住條件和收費標準?附2021年最新價格表

12、孫雅傑:光大永明養老社群入住資格詳解?光大養老社群入住費用是多少?

13、孫雅傑:20多歲年輕人買什麽保險好?分享我協助200多人投保的經驗給出投保建議。

14、孫雅傑:如何給50歲以上的父母買保險?透過投保案例分析給予投保建議

15、孫雅傑:小孩的保險怎麽買?透過實際核保案例,給予投保建議

16、孫雅傑:新生兒寶寶高端醫療保險怎麽買?分析和對比4款高端醫療險給予投保建議!

17、孫雅傑:齒科保險哪裏可以買?從案例分析來細說齒科保險怎麽買?

18、孫雅傑:儲蓄型保險到底怎麽買最適合自己?深刻剖析各種儲蓄險給出投保建議

19、孫雅傑:為什麽從教育行業換賽道到保險經紀人行業?雙減政策教育行業轉型保險經紀人怎樣才能做的好?

20、孫雅傑:一個優秀保險經紀人的日常是什麽樣的?分享一下我實實在在的工作內容。

21、孫雅傑:錢放在保險公司安全嗎?詳細解說一下:保險公司的十大安全機制。