「世界500強」因何跌落神壇?

作者 | 於婞

編輯丨武麗娟

來源 | 野馬財經

去年5月,「雪松系」掌舵人張勁被抓。而隨著調查的深入,自詡做「供應鏈金融」的雪松信托,被發現背後偷偷從事「

所謂「自融」,即由發行人直接或間接認購自己發行的債務融資工具。 據【國際金融報】4月11日報道,雪松信托長青供應鏈系列產品、長盈83號產品資金流向雪松集團,涉嫌自融。

「 信托公司自融,是違法犯罪行為 ,因為它改變了原來信托資金的使用方向,加大了資金風險公司和公司負責人、主要責任人可能會被認定為背信運用受托財產罪。根據【刑法】的規定, 背信運用受托財產罪,最高可以處以10年有期徒刑,並處最高50萬元罰金 。同時,相關責任人還應該退賠委托人的損失。」威諾律師事務所合夥人楊兆全律師指出。

2個系列產品涉嫌自融

規模超百億

雪松信托的前身是中江信托,2018年,中江信托產品爆雷,於是 雪松控股受讓中江信托71.3%的股權,成為中江信托新的控股股東 ,並在2019年6月更名為 雪松信托 。

此後自2019年8月至2020年7月末,雪松信托共計發行信托計劃67只,包括長青、長泰、長盈、鑫乾、鑫坤、鑫鏈等系列。此次 涉嫌自融的 便是 「長青供應鏈系列產品」 和 「長盈83號產品」 。

其中 長青系列 是雪松信托的主要產品,在雪松信托67只信托計劃中,長青系列就占了42只,累計發行規模119.18億元。

作為雪松信托最重磅的產品,長青系列只有一個合作方文金世欣商業保理(天津)有限公司(下稱「文欣保理」)。而雪松信托長青系列42只產品所募集的資金,號稱全部用於受讓文心保理持有的一攬子應收賬款債權。

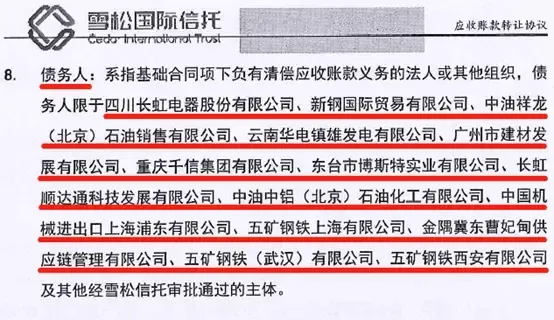

而據【證券時報】獲得的雪松信托與文心保理之間的【應收賬款轉讓協定】(42份協定清一色為格式化協定)顯示,債務人包括四川長虹電器股份有限公司、中油祥龍(北京)石油銷售有限公司、五礦鋼鐵上海有限公司等14家付款人。 都是相當具有實力的債務人。

來源:【證券時報】

2021年4月,雪松控股旗下長青系列理財產品出現逾期,2022年1月,雪松控股發出致歉信,宣布原定的兌付計劃無法實作。

另一個涉嫌自融的 長盈83號產品 ,信托規模18億,產品期限13個月。根據此前產品資訊, 其信托資金是用於投資建設廣州市番禺區前鋒「雲智慧科技創新綜合體」計畫 。資金是透過收購雲智(廣州)智慧機器人裝備有限公司100%股權及向標的公司增資,然後用於計畫後續建設及營運支出。

同樣是2021年,長盈83號產品出現逾期的情況。而作為投資的地產計畫,據【國際金融報】報道, 當地前鋒村委會 曾在2022年3月1日出具回復函回應, 不了解所謂的「雲智慧科技創新綜合體」計畫 ,村委會也沒有收到過有關該地塊的土地租金,以及關於前鋒村舊改的相關款項。

如今看來,所謂計畫投資只是幌子,雪松信托長青供應鏈系列、長盈83號案件相關主體被定性, 涉嫌觸犯背信運用受托財產罪 。而【國際金融報】報道稱,對於上述信托計畫被集團拿去用的錢,雪松集團實際控制人張勁本人認可債務責任,願意承擔責任。

張勁面臨牢獄之災?

值得註意的是, 長青系列還是雪松信托的特色產品——供應鏈金融。

「供應鏈金融是為解決供應鏈層級、特別是多層級之間的資金流轉阻塞造成的經營風險問題,特別是像中國作為制造業大國,供應鏈不僅更長、也更為龐雜,推動供應鏈金融業務的發展有助於降低制造業體系的成本。」香頌資本董事沈萌指出,「供應鏈金融的基礎是供需雙方之間的交易真實性與履約可靠性,本質上是供應鏈各個環節的信用關系,一旦對信用風險的控制出現漏洞,就可能讓提供供應鏈金融服務的企業承擔巨大的損失。」

張勁本人尤其推崇「供應鏈金融」 。他在2019年還曾做出相關提案,呼籲加快發展供應鏈金融,解決民企和小微企業融資難題。

於是在2019年6月設立雪松信托後, 主打供應鏈金融的長青系列產品也成了雪松信托的「頭牌」。

來源:罐頭圖庫

如今真相被捅破,沈萌表示,信托公司是金融中介, 利用金融中介身份為關聯方進行自融 ,不僅有違對投資者的忠誠義務,同時還可能造成投資者的潛在損失, 等同於關聯方利用信托公司進行融資 。作為關聯方,信托公司在進行風險評估和行銷時, 可能出現過於樂觀甚至造假的空間 。因此信托公司自融涉嫌違法違規。

這就好比老板開銀行吸收存款,正常情況下要無差別得以安全盈利為目的放貸,但老板若把銀行的錢全都貸給自己的其他公司,這對儲戶造成巨大風險,銀行老板也有賴賬不還的動機。

據悉, 雪松信托長青供應鏈系列、長盈83號案件已經定性,相關責任主體涉嫌觸犯背信運用受托財產罪,有待審判機關判定。 那麽,雪松信托及張勁本人可能面臨怎樣的懲罰?

上海蘭迪律師事務所高級合夥人田磊律師指出,根據【刑法】規定,背信運用受托財產罪情節嚴重的,對單位判處罰金,並對其直接負責的主管人員和其他直接責任人員,處3年以下有期徒刑或者拘役,並處3萬元以上30萬元以下罰金;情節特別嚴重的,處3年以上10年以下有期徒刑,並處5萬元以上50萬元以下罰金。

田磊律師表示,本案的涉案金額已經超過了情節特別嚴重的標準,應該在處3年以上10年以下有期徒刑,並處5萬元以上50萬元以下罰金。

「世界500強」因何跌落神壇?

雖然如今的雪松控股光環不再,但此前也是一家多項榮譽加身的企業。

雪松控股總部位於廣州,以君華集團房地產業務起家,後逐步布局大宗商品貿易和金融,曾被稱為 「廣州第一民企」、連續4年成為【財富】雜誌「世界500強」企業,2021年營收高達2334億元。

在集團拿下耀眼成績的背後, 2015年是一個關鍵的轉折點 ,彼時張勁將君華集團重組成雪松控股,分為供通雲集團、化工集團、文旅集團、君華地產、社群生態營運集團以及金融服務等幾大主營業務,並在當年實作了593億元營收。

次年,雪松掌門人 張勁則提出了知名的「三個萬億」目標 ,即未來五年,雪松控股要實作萬億銷售額、萬億資產和萬億市值。

來源:罐頭圖庫

五年時間,從600億跨越到萬億談何容易,於是張勁則 開啟了擴張、收購的步伐。

首先在2016年2月, 深州利凱私募基金 透過股權轉讓被雪松控股納入麾下。2017年,雪松控股又透過廣州匯華收購 佛山金盛瑞泰 81.53%股權,後者在 開源證券 持股28.53%,為第二大股東。

同期,在資本市場上,張勁也猶如一匹黑馬,異軍突起。2016年,雪松控股斥資 48億 元並購上市公司 齊翔騰達(002408.SZ) ;2017年以 42億元 並購上市公司 希努爾(002485.SZ,後更名「雪松發展」「*ST雪發」) ,並將旗下文旅資產註入該公司。

2019年4月,雪松逆勢擴張,收購出現風險的 中江信托 ,並更名為 雪松信托 ,交易對價近200億元。而在拿下中江信托的同年,雪松控股還增資2.3億元入股 大連金融資產交易所有限公司 (下稱「大金所」),拿下近70%股權,並接下大金所暴雷的理財產品。此外,雪松控股還收購了網貸平台 正勤金融 80%股權,並更名為 雪松普惠 。

上述激進打法成就了雪松控股的兩千億帝國,成就了張勁的 「廣州首富」 之位, 但與此同時,也埋下了隱患。

深圳匯合創世投資管理有限公司董事長王兆江表示,雪松控股暴雷並非偶然, 本質是企業沒做好投資風險管理,貪大求快,當市場環境發生變化時,只能繼續吸收資金來補窟窿,以至到最後資金鏈徹底斷裂,東窗事發。

以中江信托為例,從2018年開始,由於激進操作,公司旗下計畫已經開始「暴雷」,在雪松接手中江信托時,也承接了33個計畫涉及80億元的不良資產。此外,當時廣州兩家國企認購了雪松發行的80億元永續債。換言之,這筆交易也讓雪松背上了沈重的債務壓力。

來源:雪松國際信托官微

在2019年擁有信托牌照後,雪松透過潤邦理財、大金所、松果App等渠道也釋出了不少理財產品。【證券時報】曾報道,在雪松控股兜底擔保下,350余只理財產品發售。涉及融資方30家,總額共計201.3億元。

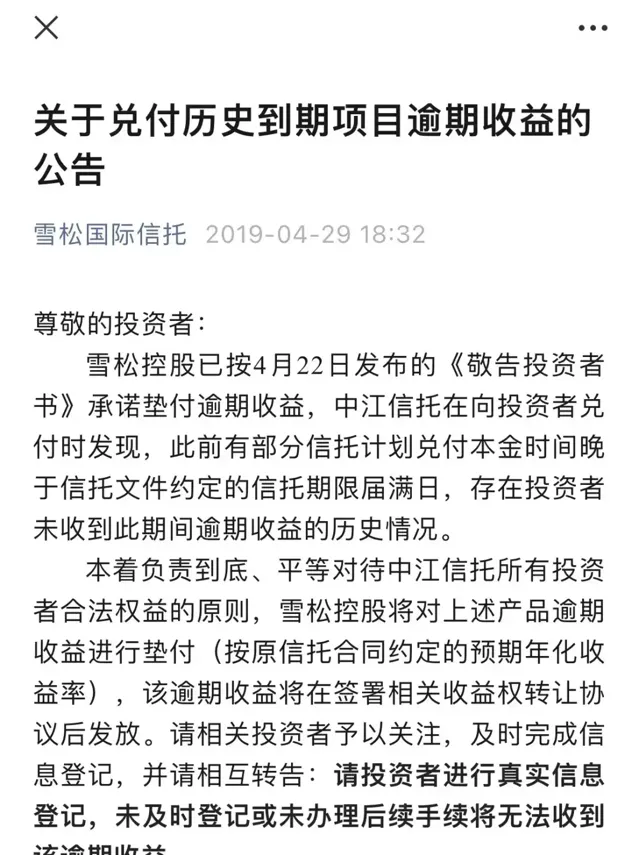

2020年-2021年,包括原中江信托在內的投資人陸續曝出雪松信托部份產品出現兌付困難。後雪松控股表示,受宏觀經濟下行及新冠疫情等影響,導致出現逾期,將啟動信托計畫風險處置機制。隨後將兌付時間延至2022年1月至2023年6月分期兌付。

不過,遺憾的是,雪松控股最終還是失約了。如今看來,或許從一開始,隱患就已經被埋下。

當日張勁豪擲百億吞下中江信托在內多項資產,如今卻落得一地雞毛。你怎麽看雪松信托涉嫌自融?評論區聊聊吧。