是誰導致了萬億海航最終破產,海航破產重整計劃中又有哪些亮點,何以成為標桿?這篇文章將完整回顧全過程。

沒有飛機的航空公司,卻能迅速躋身中國「四大」

海航的暴雷,最直接的原因當然是來自於疫情的暴擊,覆巢之下無完卵。據披露的數據:海航預計虧損580億以上,國航預計虧損135億,南航預計虧損80億, 東航預計98億以上,而波音虧了至少119億美元。

但除了「天災」之外,最根本的還是「人禍」。沒有疫情,海航也最多只是死得晚一點而已。2018年始,海航陷入流動性困境,隨之而來的是經營困境,實在撐不下去後主動請求當地政府介入。不過在一年處理3000多億資產後,海航仍有7000多億債務,並譽為「亞洲債務最多企業」。

海航不僅是航空業的龍頭老大,在整個民營企業界都是呼風喚雨,其還在2019年在中國民營企業500強裏,以6000多億元的營收僅次於華為,位列第二。

海航的創立增長,與海南省的發展同頻共振。1988年海南特區成立,「要想富先修路」。海南要發展,80公裏瓊州海峽是難以逾越的天塹,因此航空業的發展迫在眉睫。

此時,時任海南省省長劉劍鋒找到了陳峰。當時,陳鋒已從德國漢莎航空運輸管理學院畢業,先到空管局工作,後又跳到了中國農業信托投資公司,懂航空又懂金融,看起來是最適合的人選。

據說,當時兩人之間還發生了這樣一段對話——

陳峰問:願意拿多少錢來辦航空公司?

劉省長伸出一根指頭。

陳峰:1億?一架波音客機都起碼3億!

劉省長搖搖頭:不是1億,是1千萬。

要知道,當年海南財政收入不足7億,還不如廣東一個發達市,怎麽掏得起3億買飛機?

1千萬還不夠買一個機翅膀!就在這樣的情況下,陳峰硬著頭皮上陣,1990年中國誕生了一家沒有飛機的航空公司,「由於沒錢,只能在一處偏僻地方租用三層樓房中的一層。樓房散發一股黴味,對面是豬圈。」

資金不夠、借錢來湊。陳鋒絞盡腦汁,想出了一個「機生機」的好辦法——

他拿著政府給的經營授權證,去找銀行遊說,從銀行拿了4億貸款;還找了許多社會人士,透過「民間眾籌」籌集到了2.5億融資,終於拿下了海南省的第一架飛機。

拿著這一架飛機,陳峰憑此抵押貸款,又購買了第二架、第三架……同一架飛機就這樣被迴圈抵押、來回薅羊毛,不斷擴大生產,一窮二白的海航居然已經發展的有模有樣。

後來陳峰又找到了美國華爾街巨鱷索羅斯,大概是「空手套白狼」的同道中人,索羅斯對此也深以為然,當即就給了海航2500萬美元。

從零到一很難,但從一到N就很容易。在海南ZF的背書、索羅斯的風向標作用下,海航一路高歌猛進,相繼並購了長安航空、新華航空和山西航空,又買下了三亞鳳凰機場、三峽機場、滿州裏西郊機場……

曾經一個機翅膀都買不起的海航,正式位列中國航空「四大」(其他均國營)到2012 年為止,上演了「創業 20 年資產增長3.6 萬倍」 的神話。

啥都可以多元化

如果說一開始,海航的「空手套白狼」是迫於生計,那麽後來就純粹是欲望驅動。嘗到資本甜頭的海航,就此一發不可收拾。

2003年,陳峰提出「一主兩翼」戰略:做大航空運輸主業的同時,大力發展與主業相關的酒店、旅遊和金融業務。

自此之後,海航開啟了瘋狂的「買買買」模式。在「一主」層面,陳先後收購香港航空、香港快運等企業;在「兩翼」方面,海航先成立了大新華物流公司,入資、並購十幾家上下遊企業,後又打造連鎖商超王國,將上海家得利超市、天津國際商場、湖南家潤多、寶樂商業和南通超越超市等一一收入囊中,並於2007年正式創立海航資本,同年還將房地產列為企業發展的重頭戲。

即使是在2008年金融危機席卷全球、航空業紛紛收縮戰線的情況下,海航卻主動出擊,丟擲了「超級X計劃」—— 2020年海航集團營業收入要達到8000-10000 億元,進入「世界100強」,2030年營業收入要達到15000 億元,進入「世界 50 強」。此外,海航還確立了八大業務板塊:航空、旅業、商業、物流、實業、機場、置業、酒店。

用陳鋒的話來說,除了避孕套,其它海航能做的基本都做了。

關於海航集團的膨脹速度,有這樣一組數據:2009年,海航集團旗下公司不到200家;2011年初,集團旗下公司接近600家。2年時間,公司數量就擴大了3倍!

但沒有最瘋狂、只有更瘋狂,在爆發流動性危機的2017年,海航的瘋狂程度再上台階。

當年,海航以22.1億美元收購曼哈頓公園大道245號大樓;持續增持德意誌銀行股份,在5月份持股比例升至9.92%,成為德銀最大股東;以20億美元收購香港惠理集團;以7.75億美元收購嘉能可石油儲存和物流業務51%的股權;以13.99億新加坡元(68.72億元人民幣)收購新加坡物流公司CWT。

2016和2017兩年間,海航集團凈投資就高達5600億元!

這是什麽概念?

要知道,全長1300公裏的京滬高鐵總成本不過也只是2200億元多一點,海航相當於2年時間修了2.6條京滬高鐵!

從總資產的角度來看,海航的膨脹速度更為驚人,根據Wind數據,2016年年中,海航集團的總資產為5428億元,到了2017年底,其總資產規模飆升至12319億元。

20年時間,海航資產完成從千萬到破萬億的增長,增長了10萬倍!

惠普公司的第四任CEO Lewis Platt在總結美國300個倒閉的企業後得出一個結論:這些企業都不是餓死的,而是撐死的。海航的多元化,比樂視老賈還要恐怖,但隔行如隔山,行業間核心能力迥異,一家企業怎麽可能同時搞定這麽大的攤子?

更何況,在公司跑馬奔騰的同時,負債也持續累積。據媒體報道,2015年到2017年,海航集團每年都在新增大量負債,三年時間累計新增帶息債務約3668億元。到了2018年,海航的負債率達到70.55%,總負債規模為7500億元。

2019年陳峰終於醒悟,說出了這樣一番話:「認為自己什麽都能幹、什麽都可以幹時,禍就埋下了。」只可惜,他明白的還是太晚了。

空手套白狼的最高境界

馬克思早在180多年前就已說過:「資本家害怕沒有利潤或利潤太少,就像自然界害怕真空一樣。一旦有適當的利潤,資本就大膽起來......有百分之五十的利潤,它就鋌而走險;為了百分之一百的利潤,它就敢踐踏一切人間法律;有百分之三百的利潤,它就敢犯任何罪行,甚至冒絞死的危險。」

表面上,海航在進行跑馬圈地、蒙眼狂奔的多元化擴張,但這背後更加危險的,則是激進運作、野蠻掠奪的資本操作。

首先,這麽多的領域、這麽大的手筆,海航的錢都是從哪兒來的?

多年前,王健林曾講過一句話,企業經營的最高境界就是「空手道」,但這個空手道可不是騙子,是有了品牌,有了能力,別人找上門來,你一分錢不出憑品牌就能掙錢。顯然,海航是把老王的「空手道」演繹到了極致,實作了神乎其神的從0到1、從1到N。

憑著陳峰舌燦蓮花的能力,當年一架飛機都沒有,就能說服銀行給它4個億;更不用說現在已經積累起了如此龐大的規模,政府支持、優惠貸款........錢不要來的太容易。

除此之外,海航還進一步發揮了「民間眾籌」的威力,玩起了P2P——創立了金牛座、聚寶匯、前海航交所三家海航集團全資平台,參與了立馬理財、惠人貸、銅板街、金桔財富、牛牛Bank、鳳凰金融、金融界、微金所等等,多管齊下、全面撈錢。「釋出標的超過限額」「自融」「不具備資質向公眾募集資金」等亂象叠起。

或許是空手套來的錢不心疼,海航大手筆的投資,簡直像扔錢一樣輕率。

據業內人士透露,海航看中的幾十億美元投資的計畫,盡調的時間都不超過一個月。

例如,在2015年3個月裏,海航接連在歐洲完成了5筆重磅交易,而金額高達百億人民幣的收購計畫,最長的盡調期居然只有25天,這個時間,連把所有賬目清理一遍都夠嗆,更別說考慮企業發展目標、管理層意見了!

就這種資管方式,你不暴雷,誰暴雷?

2020年,海航集團對旗下63家企業申請破產重整,成為新中國歷史上金額最大的破產重整案例,而在工作群組對海航集團摸底的過程中,各種亂象更是觸目驚心。銀行,債券持有人,供應商,員工,等等,光股東和債權人就有43萬之多。

股權結構如清明上河圖

一個調令就能隨便調動所有公司資金

在聯合工作群組進駐前,沒有任何人清楚龐大且錯綜復雜的海航系真正的資產和負債底數。

聯合工作群組自2020年2月29日進駐後的一個重要工作是摸底,花費數月時間對海航集團及旗下2000余家企業的資產、負債、關聯往來等逐一核查,理清了整個集團的資產底數、管理結構、股權關系和債權關系。

聯合工作群組副組長任清華發給顧剛全新的完整版的幾家上市公司及集團公司的股權關系樹狀圖,每一張都近三米。她說:「組長,看清明上河圖。」

海航內部人士對【中國經濟周刊】記者說,「這是海航歷史上第一次摸清了整個集團的資產底數、管理結構、股權關系和債權關系。」

摸底的結果是:嚴重資不抵債。

「資產和負債的差距巨大,已經不是透過賣資產能解決的問題。」據工作群組相關人士透露。

或許令聯合工作群組最意想不到的是3家上市公司的資金被違規占用的情況。

海航基礎、海航控股以及供銷大集3家上市公司資金均釋出了【關於上市公司治理專項自查報告的公告】,其中詳細披露了大股東及關聯方非經營性資金占用、未披露擔保等情況。

僅海航控股就被占用資金375億元,其中,被關聯方拆借資金96億元,借款被關聯方實際使用138.7億元,為關聯方提供擔保形成的資金劃扣86.7億元,關聯方代收款項50.8億元,幫大股東兌付員工理財8.2億元;供銷大集子公司購買的理財產品的最終資金137億元被控股股東或其關聯方借用,子公司為控股股東或其關聯方提供擔保導致資金被劃扣53億元;海航基礎被關聯方非經營性資金占用有55.7億元。

一直以來,在海航集團內部有嚴格的等級分層,同時高度集權化。一位海航內部人士分析,高度集權化管理導致了資產流向的不透明,每家公司雖是獨立實體,但在管理上根本無法保持獨立,「一個人的調令就能隨便調動旗下所有公司的資金,沒有任何防火墻。」

這最終導致了大股東對上市公司資金的巨額占用。

顧剛在內部信中說:「每周開例會的時候,想起這一周工作的艱辛,想起過去那種野蠻生長挖下的要處理的一個個大坑,想起我們很多過去決策的粗糙,想起要研究一個個被別人利用商業條款滅失掉的資產,我就會充滿憤怒和不滿,這麽好的一個集團怎麽就走到了今天?」

這或許也是很多人的疑問和惋惜。

海航一分為四

321家公司萬億債務歸集於信托

自海航集團進入破產程式以來,共接收2萬億債權申報,最終確認債權1.1萬億。

海航重整後將拆分為四個板塊獨立營運,各自回歸主業健康發展。如順利完成破產重整,海航將重整拆分為四個完全獨立營運的板塊——航空板塊、機場板塊、金融板塊、商業及其他板塊。

航空板塊:以海航控股為主的板塊,控股股東為方大集團。

機場板塊:以海航基礎為主的板塊,控股股東為海南國企企業海發控。

金融板塊:以渤海租賃為主的板塊。

商業及其他板塊:以供銷大集為主的板塊。

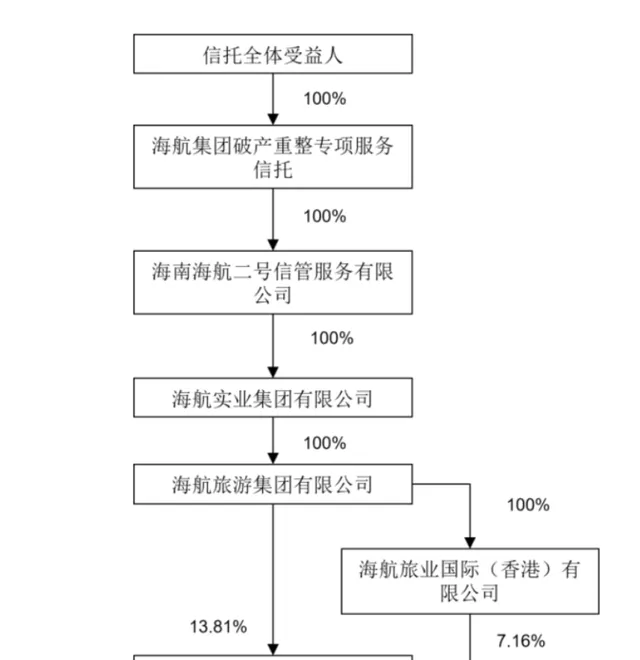

海航集團有限公司等321家企業合並重整案的重整計劃案,在海航系的4個重整案中,該合並重整案涉及的企業主體最多、涉及的債權最多、重整計劃安排也是最復雜的,主要透過信托計劃實作資產管理與債務清償。

上述321家公司涉及航空運輸、機場營運、船舶制造、金融服務、酒店商業以及房地產開發、旅遊服務、企業管理等業務。其中航空運輸企業60家、機場營運企業45家、船舶制造企業8家、金融服務企業 44 家、酒店商業企業48家、其他類企業116家。

截至 2021年2月10日,321家公司經合並抵銷後資產總值為2532億元,負債總額為10390億元,凈資產為-7858億元,嚴重資不抵債。

海航集團有限公司等321家公司的重整計劃最有特色的地方是設立信托抵償債務,這也當得上是該重整計劃最體現專業能力的地方。

具體操作為,由前文所提到的發起人作為委托人,成立信托計劃,將持有的總持股平台的股權以及對各業務板塊的應收款債權註入信托計劃,作為信托財產。信托成立後,信托計劃透過總持股平台實作對所有信托底層資產的實控及管理,也就是說,將321家公司的全部資產納入了信托計劃。

除小部份現金清償及留債清償外,原則上321家公司的全部債務歸集到發起人處,並以發起人設立的信托計劃份額受償,有財產擔保債權人取得優先份額、普通債權人取得普通份額。債權人成為信托受益人後,享有321家公司整體財產利益,可以分享重整後相關企業的運 營及處置收益。

航空主業板塊及機場板塊資產在引入戰投方將不再屬於信托計劃可控制的底層資產,這兩個板塊的有財產擔保債權人無法對應享有信托優先份額,根據與戰投方的協商結果,該部份債權調整為根據擔保物市場評估價值留債清償。

如何管理信托計劃,成為海航集團有限公司等321家公司重整計劃裏的關鍵內容之一。

草案介紹,信托收益來源於信托計劃持有的股權資產的分紅、處置收益以及應收賬款的變現、處置,最終來源於重整完成後底層資產的經營收入、資產處置收入和未來戰投方的投入以及持有的引戰平台公司股權的未來分紅。

信托計劃存續期間,受益人(即海航集團有限公司等321家公司參與信托份額分配的債權人)獲得分配後,其所持對應的信托份額將予以登出。若全體受益人均足額分配,信托收益後續將用於清償劣後債權。若信托收益在劣後債權清償完還有剩余,那麽,全部信托受益人將按照信托計劃成立時初始持有的信托份額比例分享剩余的信托收益。

根據海航的重整方案,除了*ST海航,*ST基礎和*ST大集三家單獨重整的上市公司,海航集團剩余的321家公司資產,都被納入了信托計劃,信托也是後續還債的重要載體。

上述幾家公司在公告中都表示,公司的實際控制人由海南省慈航公益基金會變更為無實際控制人,但據記者了解,信托全體受益人均是上述幾家上市公司股權穿透後的實際控股股東。

這些公司在易主信托計劃後如何運作?

首先,信托的最高權力機構是所有獲信托份額債權人組成的受益人大會,有權決定信托一切重大事宜,預計受益人人數約2萬人,主要為金融機構。會議須經出席的表決份額過半數或三分之二透過方可作出決議。

其次,受益人大會下設管理委員會,根據受益人大會的決議和授權管理信托事務,管理委員會由19名委員組成,包括18名債權人代表及1名債務人代表,委員須經受益人大會選舉任命。管理委員會會議須經全體委員過半數或三分之二透過方可作出決議,無任何委員能夠控制管委會作出決議或施加重大影響。

此外,由中信信托及光大興隴信托組成的聯合體是信托受托人,主要負責開立並維護信托歸集帳戶與信托專戶,辦理信托相關登記手續,負責受益人的資訊數據錄入及維護、日常聯絡、專線答疑、信托份額轉讓材料收集及稽核及系統錄入等工作,開發與維護信托相關資訊系統等事務管理類工作,不具有主動決策