大主播塌房、退貨率高企、商家閉店潮……過去幾周,圍繞著電商行業的討論總是籠罩著重重陰雲。

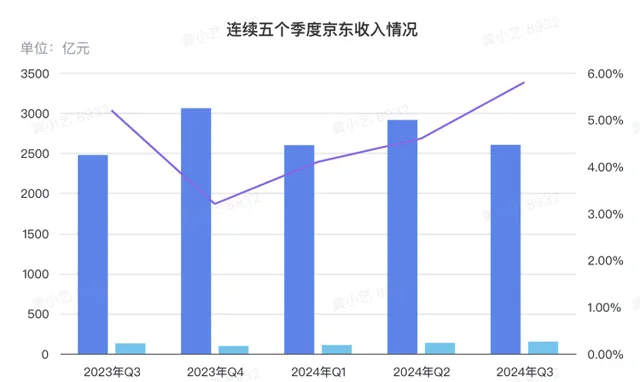

就在這樣的氛圍之下,京東釋出的2024年第三季度財報卻呈現出了預期外的表現。11月14日,這份財報顯示:京東季度收入2604億元,同比增長5.1%;經營利潤增長29.5%,歸屬於本公司普通股股東的凈利潤增長47.8%,在當前各大平台激烈競爭、普遍犧牲利潤換取市場份額的背景下,京東同時實作了收入增長與利潤提升。

這種反差引起了二級市場的熱議:為什麽京東在這個特殊時期實作了看似矛盾的目標?

追溯京東近兩年的經營軌跡,2022年劉強東著名的內部大會發言之後,京東經歷了一系列的改革措施:先是推進第三方商家與自營業務的 平權,深化采銷模式、重構供應鏈效率,繼而推出百億補貼重構使用者心智,最後透過下沈市場和新品類布局,擴大增長空間。種種戰略的效果直到本次財報季度得到了集中顯現: 使用者購買頻次雙位數增長,新品類增速顯著提升,作為一個電商平台,供給兩端的規模都發生了良性的擴張。

或許,在消費市場仍在恢復的背景下,這份成績單本身沒有太多秘密,只是印證了一個簡單的商業真理: 當效率達到臨界點,好貨、低價、服務的「不可能三角」自然會塌縮為一個點。

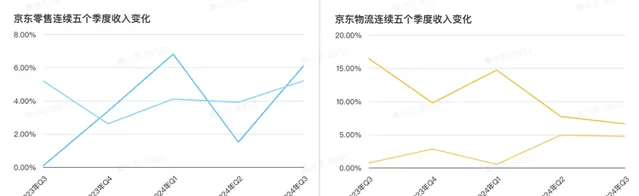

拐點時刻:立足3C,開拓百貨從業務結構來看,季度內,京東零售收入2250億元,同比增長6.1%,經營利潤為116.08億元,經營利潤率為5.2%;京東物流收入444億元,同比增長6.6%,經營利潤20.86億元,經營利潤率為4.7%;而其他的新業務收入為50億元。

在行業競爭白熱化的階段,企業很容易就陷入增收不增利、增利不增收的兩種情況。但從上述圖表可以明顯看出,伴隨著京東兩個核心業務的收入增速,經營利潤也在不斷提升,這意味著業務整體步入良性階段。

以物流業務為例,過去幾個月,京東將59元免包郵、免費上門退換等服務從自營商品拓展到了POP商品,推出了晚發賠等服務,透過提升使用者購物體驗,以此來增強零售業務的競爭力,但由此,並沒有帶來京東零售和物流利潤率的下跌。

從品類收入的占比來看,京東的增長曲線也十分清晰了: 一手鞏固3C數位這個「大本營」,一手開拓日用百貨這片「新藍海」。

這不是簡單的品類擴張,而是供應鏈能力的跨界復制。

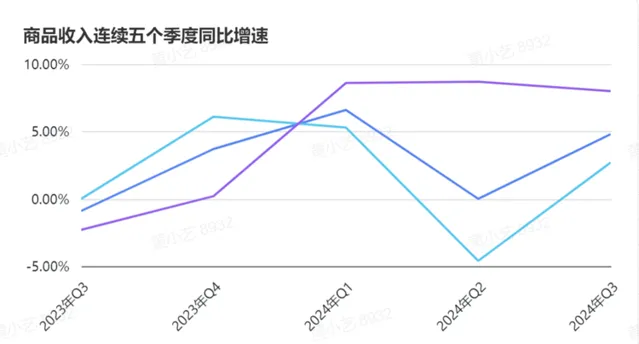

從連續五個季度的數據來看,京東自營商品的收入變化與電子產品及家用電器商品收入變化起伏一致, 帶電類產品始終是京東絕對的基本盤,必須牢牢把握住。

第三季度的收入增長,也離不開帶電產品的增長。該季度,電子產品及家用電器商品收入1226億元,同比增速轉為正,增長2.7%。一方面,是高溫天氣下,使用者對家電需求增長;另一方面,則是政府以舊換新政策出台後,9月京東家電和3C品類需求快速增加。

而日用百貨商品收入821億元,為整體收入提供了新增量,同比增長8%,其中商超、服裝品類均發生了兩位數的增長。

日用百貨品類和3C品類不同,存在著品類品牌更豐富、體積規格更多樣、有效期限差異大等特性,對供應鏈效率要求也更高,因此在京東大力發展供應鏈基礎設施的過去幾年,日用百貨的履約成本壓力是非常大的。

但如今,隨著供應鏈效率得到了最佳化,業務又到了尋求增量之際,日用百貨就成了埋藏著黃金的藍海。

一部份日用百貨可以復用平台已有供應鏈模式,但更多的商品和品類例如食品、服飾都要求自營模式重新「計算」效率公式,需要更多的時間小心驗證。

相比之下,引入第三方商家,是一條更快的道路。

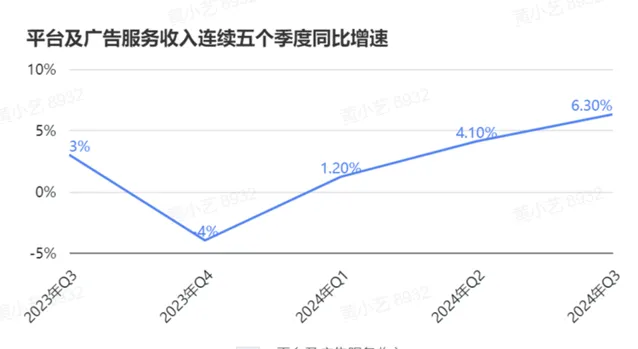

在劉強東提到為自營和第三方商家平權之後,京東就一直在推進第三方商家的入駐。第三方商家為平台帶來的收入主要是平台傭金和廣告收入,從數據來看,該季度這一收入為208億元,同比增長6.3%,也達到了增速新高。

平台傭金和廣告收入的增速對京東而言極為重要,因為這不僅是京東在自營業務之外的新增量,也意味著平台的流量生態是否健康。畢竟,只有流量流轉有效率,第三方商家有增長,他們才願意付出廣告費用。

總體來看,多個維度的數據增長,都意味著京東邁入了新拐點。

采銷模式,給效率戰上「保險栓」在過去兩年的電商價格戰中,以自營為主的京東區別於其他電商平台,始終走在一條不同的道路。

從最初推出百億補貼開始,京東就著力打造「效率型低價」而非「補貼型低價」。這是因為基於供應鏈生態,京東需要將目光聚焦在效率提升上。

京東CEO許冉就多次提到,「真正的低價不應源於補貼,而是建立在供應鏈的高效之上。」

最核心的體現就是,京東的低價行銷活動,相比於其他平台的流量大戰,有采銷作為保險栓,進行「把關」,人力調控。

此前,在百億補貼初上線之時,有采銷透露,一款參與百億補貼的情侶手串是由采銷主導、選擇商家配合生產出來的客製化的全網低價產品,最終不僅商品賣爆了,還帶動了全店的銷量。

「我們的產品並不是拿到價格補貼所以降價的,而是在平台和全網數據的分析下,和采銷一起確定的款式和價格,確實由此拿到了大額的流量。」該商家說道。

除了行銷活動,京東將采銷模式的優勢也延伸到了直播電商領域。懂產品、懂使用者、0傭金......在「11.11」期間,京東采銷直播訂單量同比增長3.8倍,開創了一種有別於主播紅人直播、商家品牌直播的新模式。

這一差異化策略,隨著市場競爭進入下半場而愈發凸顯出價值—當其他平台的低價策略逐漸顯現出品質把控難、使用者體驗差等問題時,京東的采銷一方面透過規模化采購降低成本,另一方面借助專業化營運確保品質,實作了價格與品質的雙重保證。

除了怎麽賣,采銷更關鍵的作用,是對供應鏈的深度參與,影響賣什麽甚至生產什麽。

在當前各大平台都在比拼價效比的背景下,京東的C2M(Customer to Manufacturer)能力構築了新的競爭壁壘,從京東的黑神話·悟空系列產品,再到新型的棉柔紙巾、更適配嬰兒肌膚和年齡尺寸的尿不濕、關註學生旅遊打卡潮流的數位相機產品,各個業務的采銷都能夠針對當下消費者的痛點、喜好,參與產品開發和客製,兼顧產品品質和成本最佳化。

在經歷了低價低質的商品陷阱之後,高退貨率不僅讓商家們苦不堪言,也影響了消費者的心理,對低價的狂熱正在退卻。

而京東的這種基於采銷模式的經營策略,正在解決消費者的難題:本質上是用規模化的供應鏈效率來重構行業競爭邏輯,並重新喚起消費者的信心。

當經營效率達到臨界點,好服務和低價格不再是二選一的難題,反而能夠形成良性迴圈:更低的價格帶來更大的銷量,更大的銷量又能帶來更高的效率和更好的服務,最終實作了供應鏈效率、使用者體驗和經營成本的多維度突破。

先找到支點,再撬動生態在零售業態的演進過程中,如何在供應鏈、平台和消費者三方之間找到平衡點,一直是一個復雜的「力學難題」。只有找到那個關鍵的支點,撬動整個系統生態進入正向迴圈。

對京東而言,采銷的深度參與是一個支點,百億補貼等行銷活動是一個支點,甚至國家的補貼政策也是一個支點。

其中,采銷和百億補貼,都是平台主動發起的效率戰役。

前者是平台對接供給端,透過采銷1V多的形式,擠掉供應鏈的水分。而後者,是平台向消費者發出的訊號,吸引流量灌入,帶來商家的增長。

在這個過程中,平台作為消費和供給的連結器,主動推進整體生態的迴圈。

以舊換新的政策也是如此,這不只是帶來銷量上的增長,更重要的是,透過以舊換新產生了消費動能,啟用了存量市場,推動了供給端的增長,讓消費鏈條旋轉起來。

接下來,京東還要尋找更多的支點,讓生態更好的迴圈起來,例如更好的廣告增長與行銷工具等等,來放大流量生態當前的增長。

從目前的數據來看,供給端與消費者已經形成了良性連結:一面是使用者活躍度的顯著提升,今年前三季度不僅活躍使用者實作了雙位數增長,使用者購物頻次也同步提升;一面是商家數量增長,越來越多的第三方商家選擇入駐京東平台。

想要實作消費者所需要的「多、快、好、省」,別無他法,只有讓極致效率與規模效應有機結合——效率提升帶來的成本優勢,能夠持續讓渡給使用者,而使用者體驗的改善又能帶來更多的成交量,從而形成良性迴圈。

這看似是一個簡單的商業邏輯,但要真正構建起這樣一個自我強化的生態系,需要長期的積累和系統化的營運能力。