休息幾個月的思考,新版財務目標小算盤。

一、新版財務自由小算盤

最近發現,之前的財務自由小算盤不夠合適,只計算目標,並未考慮達成目標退休後的生活。於是重新修改。

新版連結:https:// ifireart.gitee.io/firep lan/ ,閱讀原文也有。

現在長這樣:

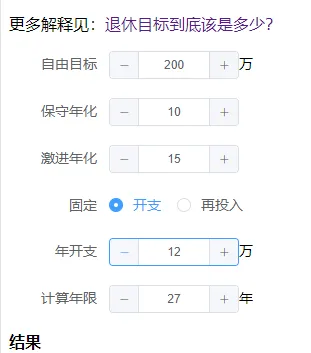

自由目標預設200萬,預期年化改成一個範圍,預設10-15,是個挺合理、不激進的範圍了,如果有疑問可以把公眾號投資文章再看看。

退休後,要考慮每年能支出多少,以及剩余資產多少。計算思路是200萬的投資收益,一部份再投資,一部份使用。這就帶來兩個選擇,一是固定每年開支,二是固定每年再投資數額。

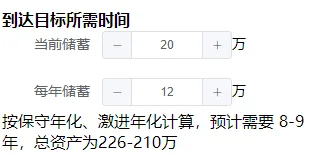

如上面預設的例子,目標200萬,年化10-15,每年再投入5萬,相當於每月定投4000多一點,以27年為限。結果是,每年可消費15-25萬,27年後還剩余805-1618萬。

為什麽是27年?

這是考慮你孩子25歲碩士畢業的話,再過2年你能給他一些資金。年限可自定。

每年消費15-25萬,每月1.25-2.08萬,二三線完全夠。

27年後剩余805-1618萬是什麽概念?

找個對比基準就了解了,以北京房價為參考,按6-10萬算, 6萬大概在西二旗、西北旺、回龍觀那片,還可以,10萬更核心一些。

房價增長以通脹3.5為參考,27年後價格為15-25萬,分別能全款買54-108、32-65平的房子。再考慮分期買,甚至分期買小戶型,就還不錯。

房價增速高怎麽辦?

這只是找個參照,更多以通脹看,況且未來房價增速不好說。

還有,每月不一定能用那麽多錢,算算你現在每月用多少就知道了。

補充一個資訊,全國14億人繳納個稅的在6000-7000萬,占比4-5%,個稅起征點是5000,要是每月固定開支1萬,27年後就能剩余1169-5304萬,還是很可觀的。

有了目標之後,繼續提供到達目標所需時間,比方說200萬:

二、退休目標該是多少

先說一個結論: 我們總是會誇大退休目標 。

以我目前在貴陽這個弱二線城市實際體驗來舉例,分有房貸和沒房貸兩類。

有房貸的。還貸一個月5000-6000左右,用公積金更低點,就以6000算,每月消費2000,每年再加2萬改善,時不時旅遊啥的,每年12萬就夠。

沒房貸的,比如繼承了之類的,每年5萬就差不多。

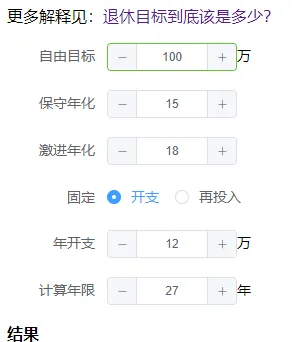

退休目標可以是140萬,每年開支12萬,之後還可剩1000-3000萬。

按我對收益率的想法,年化15-18,只需100萬,之後也是剩1000-3000萬。

那麽,在這個城市,100-140萬就差不多,如果要買個20萬的車,也只是120-160萬。要是再想留20萬備用,就是140-180萬。都在200萬以內的。

這是算有房貸的,沒房貸直接減半就行。

三、過半自由論

過半自由論是說,當你達到你目標的一半時,你就基本自由了。

這是在一本正經地說我過去幾個月的體驗,沒錯,這是我過去幾個月體驗的,說編的也不是不可以。

來解釋一下。經過一些了解,大家還是會不想工作的,至少在工作的時候會這樣。或者是想更靈活地工作,如有些周只想工作4天那就4天,想連休5天去玩那就休,甚至工作幾個月休息幾個月,然後下班也很早。

而靈活性在你財務目標過半的時候就已經實作了,你可以選擇不一樣的工作,可以選擇休息,4個月的生活成本也不算太多。

還記得前面的計算嗎,適當縮減一點,目標可以是100萬,過半就是50萬,要容易得多。

過半自由,休息幾個月之類的,體驗挺好的,要想試試可以試試。

不要忘了,往後幾十年還會繼續創造價值獲取報酬,可算是一個兜底。

這幾個月還有個想法,當你退休時間多後,減肥都可以更順利。想想,下班了剩下一兩個小時你大概了看點短視訊看點電影刷下微博就過去了。

而退休後,看完電影還有很多個小時,你可能就會去走一走,跑一跑,一個月就能瘦,都不需要節食。

我就在過去的一年胖了4斤左右,回來幾個月,又減回去了,中間火鍋、龍蝦、烤肉都正常吃。

以後,要是減肥失敗,可以考慮一下,是不是工作時間有點多。

進一步想,看書也可能這樣,當你一天那麽多小時,就可能會看幾小時書了,不也挺好。

當然,從數據看,即使是50萬,也還挺難的,我算是沾了點互聯網紅利的。但如果你不想上班,可以朝著退休計劃,哪怕提前10年也是不錯的。

早早退休人會不會廢了?

按之前寫的:停不下的事件。廢了又如何,如果只是事件填充,那廢了是針對工作事件填充而言的。只要未來的10年20年你以自己覺得還行的事件填充,那廢了又如何?至少那一段時間,你已沒有遺憾。

事件的另一解讀,就是關註有意義的事件,來自一個朋友的解讀,挺不錯的,補充一下。

沒實作收益怎麽辦?

首先說,要學一學投資。大機率是可行的,要是小機率發生了,如經濟崩潰等等,你要相信,選擇退休與工作基本沒什麽區別。而且,你退休後經歷的那幾年是可以的也就行了。