風險聲明:本文章僅作為相關學術研究之用,不構成對於任何資產的任何建議及意見。

一、什麽是固定收益投資

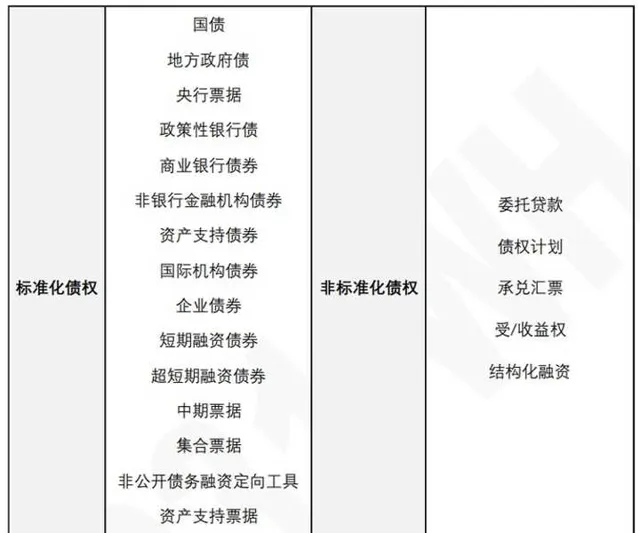

傳統固定收益投資 英文為Fix Income,特指 債權市場投資 ,即債權人會在「固定」的時間,收到債務人「固定」金額的還款, 本質是借貸性質,形成債權債務關系。 分類如下:

左側的標準化債權 指的是 依法核準發行 (2020年開始註冊制改革),並在公開市場進行交易的債券和固定收益證券,公開市場在中國指銀行間市場和交易所市場 。 主管單位證監會和發改委,並有詳細且 嚴格的發行標準 。

右側的非標準化債權 就是 非標準化非公開交易 的債權 , 其交易過程絕大多數由市場參與者自由協商擬定。比如債權性質的信托類產品絕大多數都是非標準化債權。

可以簡單的理解為, 一個是高門檻強監管,一個是低門檻相對自由。

除了傳統債權性質的資產, 寬口徑固定收益投資 也包含另類投資的一個子類別別- -絕對收益策略。

所以,專業意義上的固定收益投資,是以 投資債權作為界定標準,並不是用收益相對確定來進行界定。只有在另類投資中,衍生了絕對報酬策略。

固定收益絕不等於確定收益, 其具有不確定風險,中國階段性經濟發展特色的所謂「剛兌「,已成為過去時 。

二、固定收益投資的風險特征:

這個是非常重要的。非常重要,一定要看,要想明白,理解透。

與本金相比,債權的利息報酬是相對固定,是比較少的。換言之,是一個收益有限,風險無限(全部本金損失)的投資。

所以債權 是一個收益風險非常不劃算的生意,一定要註意 。

所以 債權投資的核心是分散,分散再分散,一定要把借錢方違約,不還本金的機率不斷地稀釋,達到相對安全的狀態 。比如銀行的貸款生意,就是借給很多人錢,雖然也會有人不還錢,但是把機率控制在比如2%的範圍,這樣他掙了4%利息,刨去2%損失,還可以掙2%。

以上所指的是純信用類債權,也就是完全沒有抵質押物的。但是有抵質押物就一定安全麽?很多抵押品如土地、房子、裝置有各種問題,處置周期很長甚至無法處置。很多用股票質押的,股票不斷下跌、停牌甚至退市,最後也抵不了多少錢。有的用公司給擔保,但是擔保的公司破產了。

所以,無論有沒有抵質押物,都要遵循債務人主體要高度分散的原則。

同時,強調分散是穿透底層的債務人主體的分散,不是你買了一個基金,一個理財,一個信托的產品形態的分散,因為買好幾個產品也許最終借給的都是一個公司一個人。一定要分清楚。

三、固定收益投資的七大方式和註意事項。

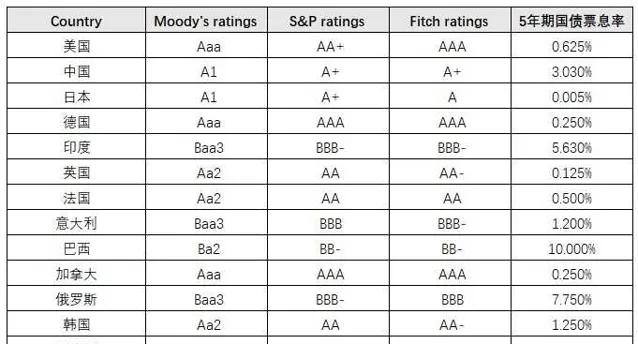

1、 國債。 國債是信用風險最低的固定收益投資,這種借款人違約機率無限趨近於零的,一 般稱之為信用免疫 。縱觀全球主要經濟體的國債,中國國債目前是風險收益比最為理想的,其他已開發國家的主權債務雖然評級高,但報酬也很低甚至是負利率。

在家庭理財中,中國國債的主要參與方式是, 儲蓄式國債 ,按年付息,分檔計息。2021年7月最新一期儲蓄國債 3年期3.4%,5年期3.57%。

國債要註意兩件事,第一,不好買, 因為每期發行的五年期國債額度也就2-300億,在目前的投資環境和利率不斷下行的預期背景下,每次都是搶購熱潮 。第二, 國債雖然可以釘選一個五年利息,但是無風險利率不斷下行是趨勢,五年以後呢,將會大大降低,比如7月的國債比六月就已經下降了0.4%。 所以國債並不能釘選長期的信用免疫級別的固定收益。

2、 存款。 在中國,作為信用等級僅低於國債的銀行存款,也是一個選擇。

從2015年開始,人民幣存款基準利率一直沒有變動過,各家銀行也在此基礎上制定自己的存款利率,並以三年期 大額存單 來作為主要存款類產品。

存款要註意的是:一是銀行是有倒閉可能的, 包商銀行就是例證,不要被一些銀行較高的存款利息所誘惑, 國家的存款制度是50萬人民幣,且只保險本金不保險利息。 所以也不要用50萬標準來做的紅線小博彩,而且對於要存3000萬的人來說60個銀行的交易成本也太高了。對於大型銀行也要保持高度警惕,不斷關註各種經營和財務指標,做到分散的同時防患於未然。

二是 目前銀行大額存款最多是三年期, 也和國債一樣存在無法釘選長期利率的弊端。

3、 銀行理財。 作為一個中國特色的資產承載形式,很是龐大,也是很多家庭的必選項之一。

銀行理財按照大類分為非凈值型和凈值型, 目前大概存量比是1:2, 凈值型又分為4個大類, 純債(含現金管理類),混合偏債,混合偏股,混合結構。 我們只針對非凈值型和凈值型中的純債類。 其他三類,因為已經是一個資產組合了,偏離了債權類固定收益的基礎借貸性質,換句話說,無法評估收益是這個組合裏面誰創造的,也就沒法評估債權部份帶來的績效。

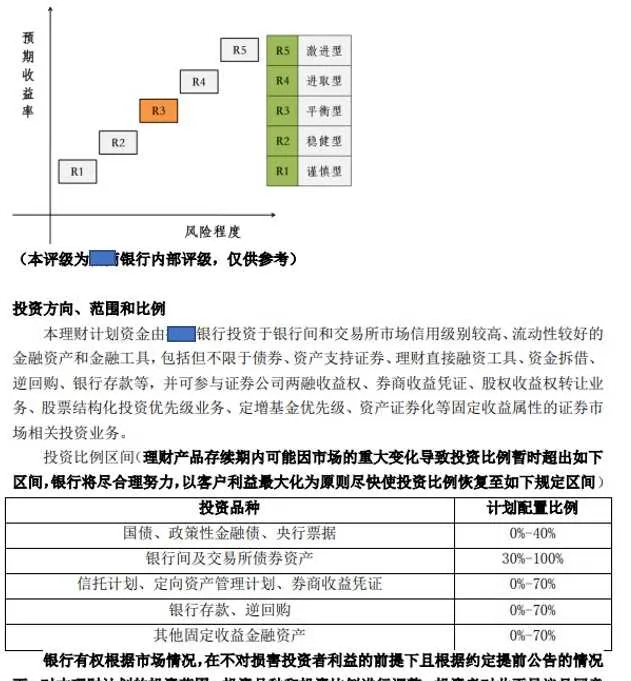

非凈值化資產中 ,既有投資單一債務主體,也有投資一攬子債務主體的,但非凈值型正在結束歷史舞台, 而凈值型全部都是采用一攬子債務主體的, 目的也就是在上面風險收益特征提到的分散的邏輯。分別貼了三種情況下的例項。

銀行理財需要註意的 :

非凈值型單一債務人型別 是最不符合分散原則的,一定要回避,恰好在資管新規下正在不斷減少至零。

非凈值型一攬子債務人型別 做了一定程度上的分散,但隱含風險仍然不好評估,且這個型別也會萎縮至零,建議回避。

凈值型一攬子債務人型別 是目前可使用的一種型別,但仍需要看三個方面。 一是風險,二是報酬,三是流動性。

風險要分三部份看,第一是不是凈值型四個分類中的純債(含現金管理類), 這個要透過投資範圍來確認 ,也就是定性。第二是雖然是純債了,但有沒有非標債權, 還是全部是標準化債權,因為我們開始提到了標準化債權的高門檻強監管易流通,而非標債權的歷史違約率會比標準化債權的高,而且較難分散。 這是進一步定性。第三是看投資限制, 盡管都是標準化債權,但是其對於單一債務人主體的持倉比例限制,行業限制,久期分布等等,需要進一步的確認。 這個是定量。

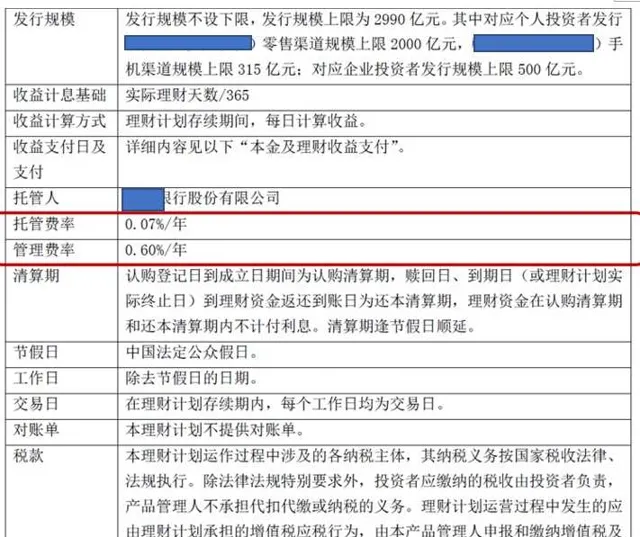

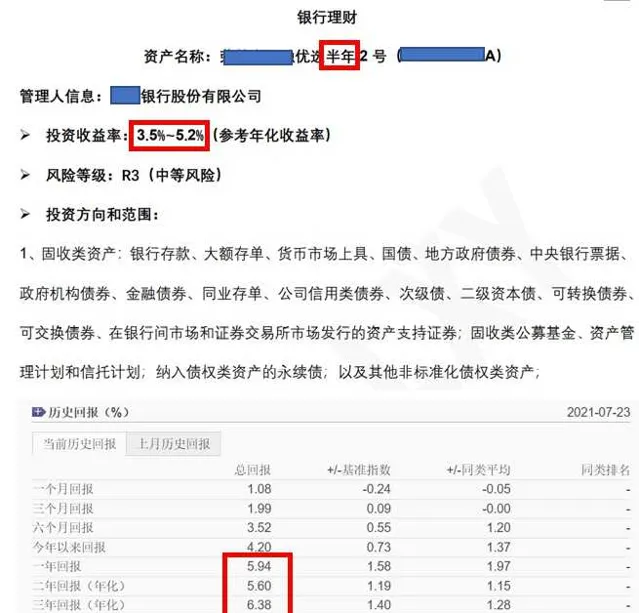

報酬看兩個部份,一個是收費貴不貴,因為這影響掙到的錢大家怎麽分。

另外是管理能力,也就是業績表現。流動性主要看流動性補償夠不夠。

十幾年來中國銀行理財產品因為固定期限、固定收益,被很多人當作存款來配置。資管新規之後,銀行理財產品逐步轉型凈值化,直接帶來的後果是收益不確定、打破剛兌,越來越像基金,跌破凈值時有發生。 所以銀行理財雖然可以作為一個選項,但是一定要評估和決策好。

詳情可以閱讀專欄文章

4、 直接在交易所購買債券。

銀行間債券市場,個人無法參與。交易所市場,個人可以參與。但是個人的資訊來源和判斷能力嚴重不足,而且很難達到高度分散的配置要求,除非自建債券投資團隊(價效比低),否則不建議用這種方式。

5、 公募及私募的純債基金

這是目前我們最推崇的固定收益(債券)投資方式, 包括從全球來看也是。 推崇的原因上面也有體現,核心兩個 ,一、財務審計、績效表現、關聯關系、持倉濃度、管理人背景等等,全部透明,既可以有效評估績效,且沒有未知的重大風險,目前也都具備了側兜機制。二、可以較大程度規避信用風險集中。

6、 非標準化債權資產,產品形態包括 集合信托計劃、資管計劃、私募基金、交易所產品以及P2P等。

非標債權資產,幾乎都是單一債務人主體,不符合債權類資產風險分散的核心要求,所以這是我們最不推崇的方式 。而透過分散購買來稀釋風險的效果非常不理想,起投門檻高,穿透難度大,判斷成本高。

7、 另類投資中的絕對報酬策略

透過一攬子資產組合和多種交易策略組合,來實作相對固定的收益。產品形態主要包括銀行理財和私募基金。

需要註意的是 ,此類資產作為另類資產的子類別別,是不能替代財富增值類別下的債權類固定收益資產的。並且在套用時,也要結合全部資產的配置情況,深入分析和綜合考量後,在專業人士的指導下做相應選擇。

8、 其他,優先股、保險等,有需要再詳細展開。

四、結語

1、 「固定收益」是一個對很多人都產生 「 穩健誘惑力」 的詞語,他放大了我們對於風險厭惡的偏好,誘惑我們做出投資決策。但在專業語境中探討固定收益,一定是以投資債權作為界定標準,並不是因為收益相對確定來進行界定。 這是大家很容易混淆並被帶跑的 。

2、 固定收益投資的核心風險是信用風險,所以一定要註意 分散分散再分散 ,而且是真實意義上的分散,謹記謹記。

3、 參與固定收益投資須堅持以下原則: 分散、透明、標準化 。