(文/周盛明 編輯/高莘)

上海鋼聯釋出的數據顯示,截至8月2日,電池級碳酸鋰價格較上次下跌1000元/噸,均價報7.95萬元/噸,跌破8萬元/噸關口。8月6日,電池級碳酸鋰價格微漲500元/噸,均價報8萬元/噸。

自2022年11月價格達到60萬元/噸的高點之後,碳酸鋰價格呈不斷走低趨勢,本輪價格下跌再度重新整理上市以來新低。以碳酸鋰價格從60萬/噸降到8萬/噸計算,降幅高達86.67%。

數據顯示,電池級碳酸鋰價格在一季度寬幅震蕩。4月份,電池級碳酸鋰價格逐步穩定在11萬元/噸左右。但從5月中旬開始,電池級碳酸鋰價格持續下跌。6月11日,電池級碳酸鋰最低報價已跌破10萬元/噸。進入8月份,這一跌勢仍在延續。

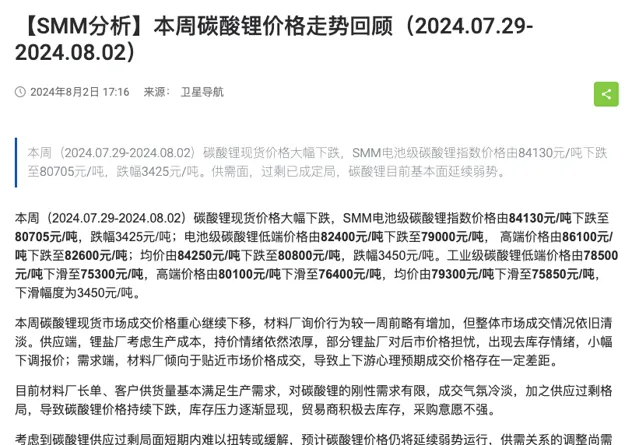

上海有色金屬網的分析表示,碳酸鋰現貨價格大幅下跌,材料廠詢價行為較一周前略有增加,但整體市場成交情況依舊清淡。供應端,鋰鹽廠考慮生產成本,持價情緒依然濃厚,部份鋰鹽廠對後市價格擔憂,出現去庫存情緒,小幅下調報價;需求端,材料廠傾向於貼近市場價格成交,導致上下遊心理預期成交價格存在一定差距。

上海有色金屬網

「考慮到碳酸鋰供應過剩局面短期內難以扭轉或緩解,預計碳酸鋰價格仍將延續弱勢執行,供需關系的調整尚需時日」,上海有色金屬網表示。

從國內的供給端來看,根據上海有色金屬網的數據,目前單周碳酸鋰產量近1.5萬噸,國內碳酸鋰產量在歷史高位。

此外,目前國內鹽湖提鋰計畫也正不斷推進。西藏礦業稱,公司旗下紮布耶二期碳酸鋰計畫已經開始試生產,將新增電池級碳酸鋰9600噸/年,工業級碳酸鋰2400噸/年。根據安泰科的統計,預計2024年國內鹽湖產量預計增至13.5萬噸LCE(碳酸鋰當量),同比增長18.4%。

西藏礦業

從國際市場來看,根據安泰科的數據,2023年全球鋰資源開發量約105萬噸LCE,同比增加40%。其中澳洲產量為38萬噸LCE,南美鹽湖產量26萬噸LC,中國產量23萬噸LCE,非洲產量5萬噸LCE。

在中性預期下,安泰科預計2024年全球鋰資源增量35萬噸LCE,其仍高於當年消費增量14噸LCE,2024年過剩量約為25萬噸LCE。

受到產能過剩、全球鋰價大幅下跌的背景下,西方公司更難與成本較低的中國公司進行競爭。【金融時報】認為,中國廠商常常因更低的建設成本和技術專長而占據優勢。

【金融時報】8月5日曾報道,全球最大的鋰生產商雅保公司(Albemarle)正敦促各國政府介入,從而削弱中國在電動車電池礦物市場的主導地位。

【金融時報】

雅保執行長肯特·瑪斯特斯(Kent Masters)表示,在鋰市場崩潰後,希望得到各國和汽車制造商更多的幫助,以應對中國企業的強力競爭。

從短期來看,碳酸鋰在8月將延續供應過剩的格局,較多的庫存量會對現貨市場產生較大壓力,預計價格仍會在低位震蕩。從中長期來看,在電池級碳酸鋰市場,高成本生產商可能會被迫停產或結束市場,加速產能出清。此外,需求端也需要尋找在汽車動力電池之外的新賽道,如儲能、電動航天器等。在供需平衡達到拐點後,鋰價或許會迎來上行周期。