文|vb動脈網

8月4日晚,天士力醫藥集團股份有限公司(簡稱天士力)釋出重大公告,宣布其控股股東天士力生物醫藥產業集團有限公司(簡稱天士力集團)及其一致行動人擬透過協定轉讓的方式,向華潤三九醫藥股份有限公司(簡稱華潤三九)合計轉讓所持天士力28%的股份。

公告顯示,天士力集團及其一致行動人擬以每股人民幣14.85元的價格,向華潤三九轉讓天士力418,306,002股股份,此次交易的總價款約為人民幣62.12億元,交易完成後,華潤三九將成為天士力的控股股東,而中國華潤有限公司則將成為新的實際控制人。

天士力釋出股權轉讓公告,圖源企業公告

天士力作為A股中藥板塊的龍頭企業之一,主要產品包括復方丹參滴丸、養血清腦顆粒等,覆蓋心腦血管、神經系統等多個治療領域。訊息落地後的8月5日,天士力復牌,開盤漲停,收漲5.68%,市值222.3億元,華潤三九盤中一度漲3.73%,收漲0.71%。

此次變動不僅引發了市場的廣泛關註,控股股東的更替也預示著天士力未來的發展戰略或將迎來新的調整,也將為天士力帶來新的發展機遇和挑戰。

收購天士力不是開始也不會是結束隨著國資入股步伐的加快,中藥企業重新激發了活力。

自2020年9月國企改革三年行動的正式啟動,在中藥行業中,一些央企資本和地方國資開始陸續入主傳統的中藥民營企業,如昆藥集團、太極集團相繼完成實際控制人變更,變為國資委直屬企業,廣譽遠、康恩貝則由民營企業收歸國有。

國有資本的註入不僅有助於中藥企業獲得政策和資金上的支持,還能夠推動其在創新發展、治理結構最佳化等方面取得更加顯著的成效。因此,行業普遍認為新一輪的國企改革對中藥行業來說或許是一次新的發展周期。

以昆藥集團為例,新中國成立後雲南首家國營制藥企業雲南軍區制藥廠成立,後移交地方並更名為昆明制藥廠,這便是昆藥集團的前身,主要從事天然植物藥品的開發、生產與銷售。

1995年,昆明制藥廠與多家昆明企業共同發起成立昆明制藥股份有限公司,並於2000年12月在上交所上市,在2015年更名昆藥集團股份有限公司。其間,浙江華立集團看好青蒿素產業的發展及昆藥股份對青蒿素研制經驗,在2004年透過股權轉讓正式成為昆明制藥控股股東。

2022年,華潤三九以29億元的價格收購華立集團持有的昆藥集團28%的股份,昆藥集團成為華潤三九旗下上市公司。

據公開資料,目前國內僅昆藥集團與華潤聖火具備血塞通軟膠囊生產批文,且二者均以血塞通軟膠囊作為核心產品。今年6月,昆藥集團及其控股股東華潤三九同時釋出公告,昆藥集團擬與華潤三九簽署股權轉讓協定,以自有或自籌資金17.91億元收購華潤三九持有的華潤聖火51%股權。

若收購順利完成,華潤三九不但解決了旗下兩家公司同業競爭問題,更是幫助昆藥集團整合了血塞通軟膠囊市場。該藥的主要成分為三七中提取的三七總皂苷,此次的資源整合也印證了當初華潤三九對昆藥集團的收購預案中,將昆藥集團打造為三七產業鏈龍頭企業,並圍繞其三七、青蒿等核心植物資源精深研發的戰略發展方向。

此次華潤三九收購天士力的邏輯與之前如出一轍。

2023年,天士力研發投入達13.15億元,同比增長29.49%,在一眾中央企業中處於頭部位置。目前擁有36款處於臨床試驗階段的藥物,其中26款正處於在臨床2、3期階段。華潤三九的收購將帶來重要的資金支持,緩解其研發方面的資金壓力,有助於天士力加快現有計畫的推進。

而華潤三九作為中藥產業鏈龍頭,在中藥材、中藥配方顆粒、精品國藥、三七產業鏈等均有布局。本次收購有利於其鞏固行業領先地位,提升核心競爭力,透過充分整合雙方資源,實作中藥產業鏈的補鏈強鏈延鏈,發揮研發協同價值,提升創新發展能力。

從制造層面看,華潤三九透過觀瀾基地的智慧化改造、與黑湖科技的合作等,已經充分展現了其在自動化、資訊化、數位化方面的深厚積累。而天士力在中藥滴丸技術方面處於行業領先地位,由天士力牽頭完成的「以品質數位化為核心的中藥智慧制造技術體系建立與套用」計畫榮獲了天津市科技進步特等獎。雙方透過資源整合,在中藥智慧制造方面或將碰撞出更多火花。

這幾年,中藥企業藉著國資邁入國資委直屬的平台。如廣譽遠、康恩貝等原本由民營持有的中藥企業也借著國資的入股,接受地方政府的直接管理,而佛慈制藥更是實作了從市級國資到省級國資的跨越,進一步提升了自身資源整合能力。

中藥企業國資化已成趨勢國資已成中藥行業重度參與者。

從申萬一級行業國資控股占比情況看,醫藥生物行業占比僅為16.02%,在31個申萬一級行業中排名倒數第五,且遠低於A股全行業27.59%的平均水平。從醫藥行業及二級子行業來看,醫藥行業共有國資控股公司79家,其中中藥行業占比為28.77%僅次於醫藥商業,位於醫藥二級子行業第二名。

從控股國資性質來說,醫藥行業的央企國資控股、省屬國資控股、地市國資控股和其他國有控股公司的占比分別為22.78%、35.44%、39.24%和2.53%;而在中藥行業這個占比分別為23.81%、38.10%、33.33%和4.76%。也就是說,國資對於中藥行業的的控股比例高於行業水平,其整體影響力也相應較高。

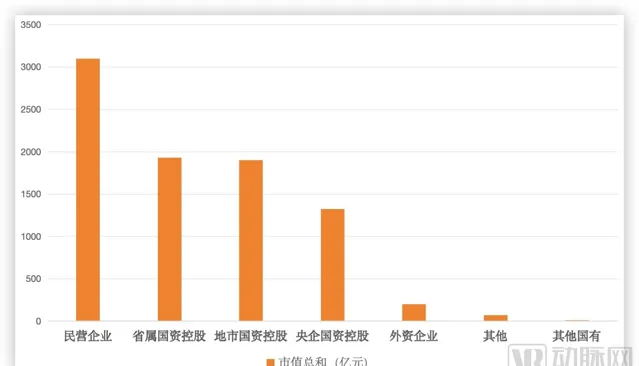

根據Choice數據,以申萬中藥行業分類為標準,目前國內共有72家上市中藥企業。截至2024年7月底,其中國有企業控股21家,占比29.17%;總市值超5200億元,占比約61%。其具體分為:省屬國資控股8家,總市值1,928.46億元;地市國資控股7家,總市值1,898.87億元;央企國資控股5家,總市值1,325.62億元;其他國有1家,總市值12.00億元。

中藥行業不同公司性質的總市值,資料來源於Choice

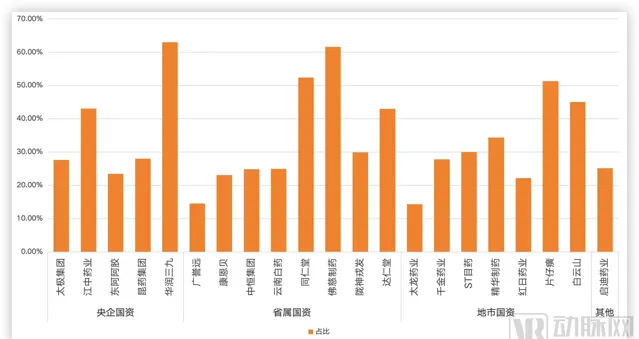

從國資控股的中藥上市公司看,這些中藥企業多集中於品牌中藥和OTC企業,具備核心大品種及渠道等較為明顯的有利競爭。截至目前,國內市值排名前十的中藥企業裏有7家企業具有國資背景,而市值前六的片仔癀、雲南白藥、華潤三九、同仁堂、白雲山和東阿阿膠則全部由國資控股。

A股中藥行業國資控股情況,資料來源於Choice

2024年受行業發展及市場大環境的影響,醫藥板塊整體走勢偏弱。截至上半年,醫藥板塊整體跌幅約為18.5%,跑輸滬深300指數約21個百分點,六個醫藥二級子板塊均呈下跌狀態,其中中藥板塊在醫藥二級子行業中跌幅最小,跑輸滬深300指數12.51個百分點,跑贏醫藥生物8.15個百分點。

從結果來看,國資的入主成為中藥企業變革的重要推動力量,為這些傳統企業帶來了更多的內生動力和活力,推動其向高品質發展轉型。

中藥行業何以吸引國資?首先,中藥行業的高景氣度是吸引國資的重要因素。

從業績層面來看,2023年中藥板塊實作營收3721億元,同比增長6.4%;歸母凈利潤 336億元,同比增長38.6%;扣非歸母凈利潤291億元,同比增長27.4%;全年板塊凈利潤率同比提升2.1%。2024年Q1中藥板塊實作營收1012億元,同比下降0.7%;行業短期受2023Q1高基數壓力影響業績略有波動,但盈利水平胡分紅水平表現亮眼。

只是優異的業績表現下,中藥企業也有自身的隱憂。

對於中藥企業而言,如何在核心產品之外尋找新的增長曲線並非易事,無論是研發新品或是對外投資,都容易陷入投入增加營收卻無法跟上的狀態,最終導致整體業務結構單一。如之前的康恩貝,由於昔日核心產品丹參川芎嗪註射液被列為重點監控用藥目錄及國家醫保目錄調整,導致營收下滑,而又找不到新的業務增長點,最終選擇引入國資自救。

國資入主後,康恩貝開始調整業務結構及最佳化資產,陸續剝離低效和無效資產,聚焦主業。2023年,康恩貝實作營業收入67.33億元,同比增長12.2%;歸屬於上市公司股東的凈利潤為5.92億元,同比增長65.19%。

總體來看,國資入主中藥企業,帶來的不僅僅是資金和政策的支持,還有完善的管理機制。在股權結構調整、完善考核激勵機制、最佳化公司治理、整合資產、最佳化資產結構、剝離非主業聚焦主業等多途徑的國企改革下,國資背景中藥企業有望透過外延+內生式增長實作業績提升,透過提質增效助力中藥行業高品質發展。

其次,中藥企業穩健的經營內容以及積極的分紅策略頗受國資青睞。

相對於化藥或是生物藥,很多中藥公司是藥品和消費品雙曲線營收,典型案例如雲南白藥,藥和牙膏兩個板塊收入相差無幾,營收都超過60億級別,再加上藥材銷售、醫藥流通等業務,2023年整體營收391.11億元,較上年同期增長 7.19%;凈利潤40.94億元,較上年同期增長36.41%。

同時,雲南白藥以分紅37.06億的金額,僅次於邁瑞醫療排名A股醫療健康企業分紅榜第二。值得一提的是,從1993年上市以來,雲南白藥年年分紅,截至2023年累計現金分紅金額超240億元。

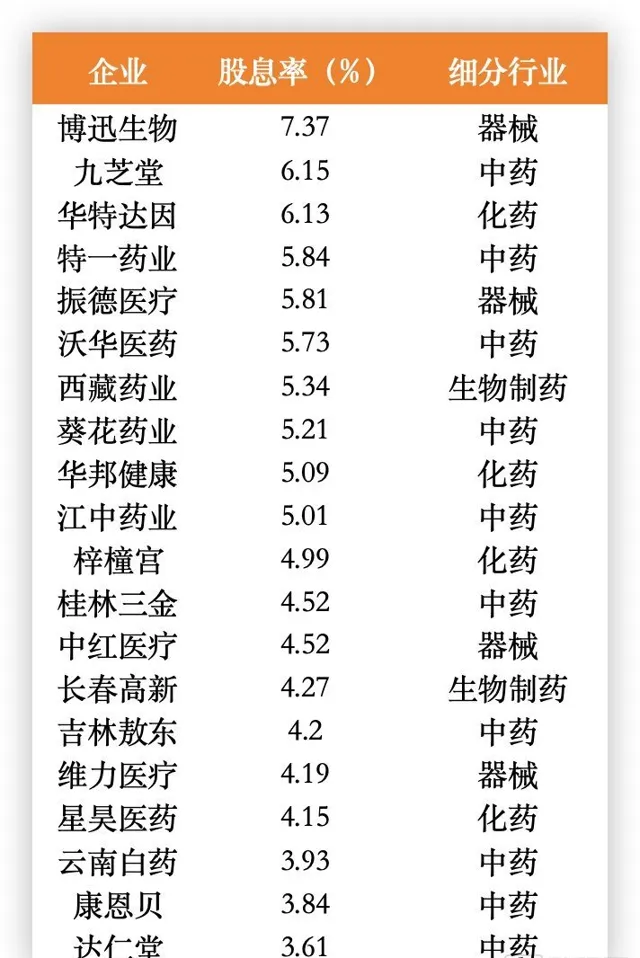

2023年A股股息率最高的20家醫療健康公司,資料來源自Choice

從細分領域來看,中藥行業也是分紅最為慷慨的。以每股股息與股票價格之間的比率即股息率為標準,如果以預期年化收益率為3.5%的銀行理財為參考,那麽僅有約20家醫療健康企業能跑贏。這其中中藥企業就有10家,占了半壁江山。

這些中藥企業多數具有自己的核心產品,如六味地黃丸、健胃消食片、白藥等。一方面,這些藥品大都為非處方藥,不需要醫生開處方就能直接購買,主要的銷售渠道在零售藥店、個體診所以及互聯網電商平台。

另一方面,這些中藥大單品通常具備國家保護品種、保密配方、老字號、專利等相當高的入門門檻,同時還有著強大的品牌影響力,在其漫長的產品生命周期裏,很難出現競爭對手,具有經營波動性小的特點。

研發費用低、營收高、分紅高,這幾點迎合了當下資本市場的偏好。

最後,中藥行業正經歷一輪發展周期,內部有著大量整合需求。

近幾年,國家層面針對中藥行業及其上下遊產業鏈密集出台了一系列政策,讓中藥企業獲得了更大的市場機會和發展空間,以資源整合為核心的並購交易正在成為行業發展的新常態。如A股上市公司北陸藥業公告擬斥資2.02億元收購天原藥業的80%股權。信宸資本宣布完成對咽喉健康領域中藥公司桂龍藥業的收購。除上市公司外,一些地方國資也開始頻繁並購整合一些未上市中藥企業。如2023年下半年,百年老字號中藥企業紫光辰濟股權變更,實控人變為山西省國資委。

在當下的大環境下,國資正成為中藥企業變革的重要變量。中藥企業和國資屬於雙向奔赴,各取所需。未來一段時間內,這種行業的整合或將成為常態。