從昨天到今天,已有16家銀行針對「停貸」做出公告,銀保監會也做出回應,更有城市在昨天出台了「停貸」後第一個爛尾樓官方防範政策。

01

我們根據相關新聞查詢、統計到,目前有 16家 銀行針對「停貸」釋出了公告。

仔細閱讀16家銀行釋出的公告內容,概括起來核心資訊有三點。

1,迅速排查 16家銀行都進行了排查,排查個人住房按揭貸款中涉及停工計畫的貸款余額情況、逾期貸款余額情況。

2,風險可控 根據排查結果,16家銀行均表示涉及停工計畫的貸款余額在個人住房按揭貸款的規模和占比都比較小,總體風險可控。 3,表明態度 雖然具體表述有區別,但16家銀行表達的核心意思是一致的——將密切關註合作企業和樓盤的情況,嚴格落實監管要求,積極配合地方政府做好客戶服務工作,促進房地產市場平穩健康穩定發展。

」

16家銀行排查情況概覽:

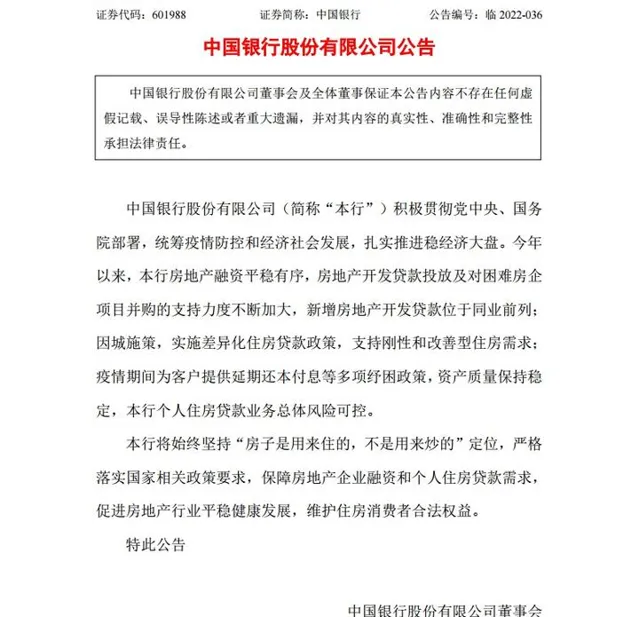

中國銀行

本行個人住房貸款業務總體風險可控。

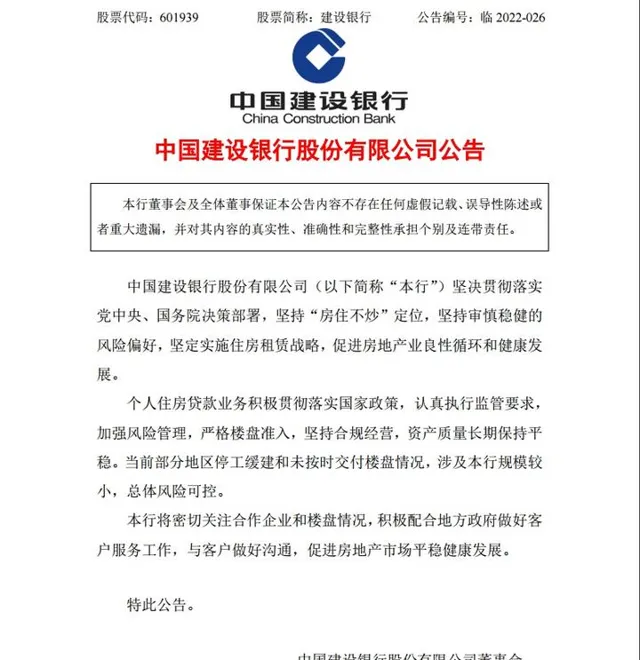

中國建設銀行

當前部份地區停工緩建和未按時交付樓盤情況,涉及本行規模較小,總體風險可控。

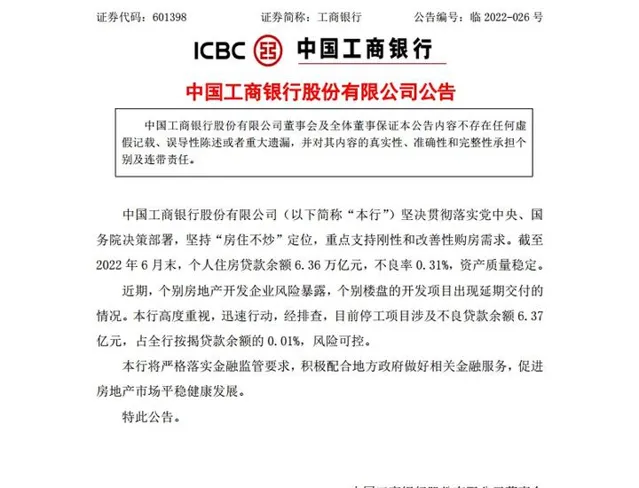

中國工商銀行

目前停工計畫涉及不良貸款余額 6.37億元,占全行按揭貸款余額的 0.01%,風險可控。

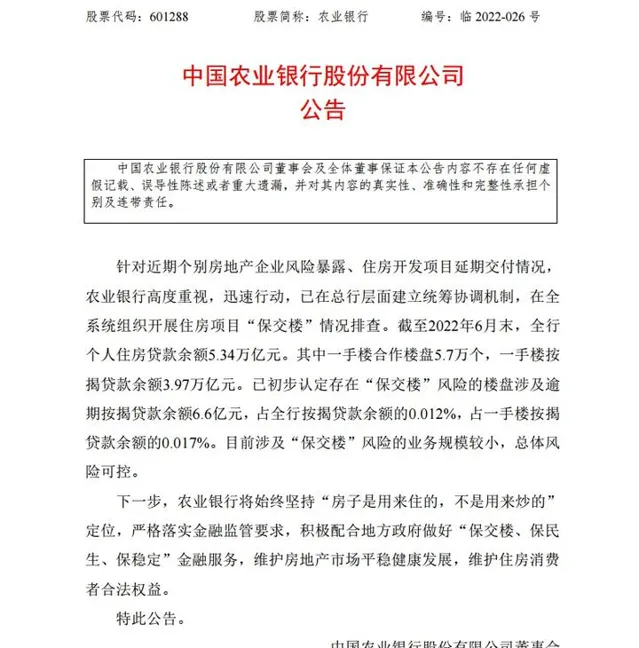

中國農業銀行

已初步認定存在「保交樓」風險的樓盤涉及逾期按揭貸款余額6.6億元,占全行按揭貸款余額的0.012%。總體風險可控。

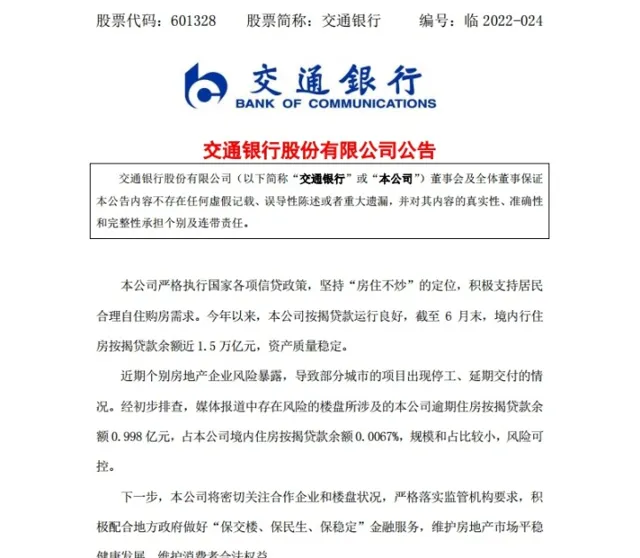

交通銀行

媒體報道中存在風險的樓盤所涉及的本公司逾期住房按揭貸款余額0.998 億元,占本公司境內住房按揭貸款余額 0.0067%,規模和占比較小,風險可控。

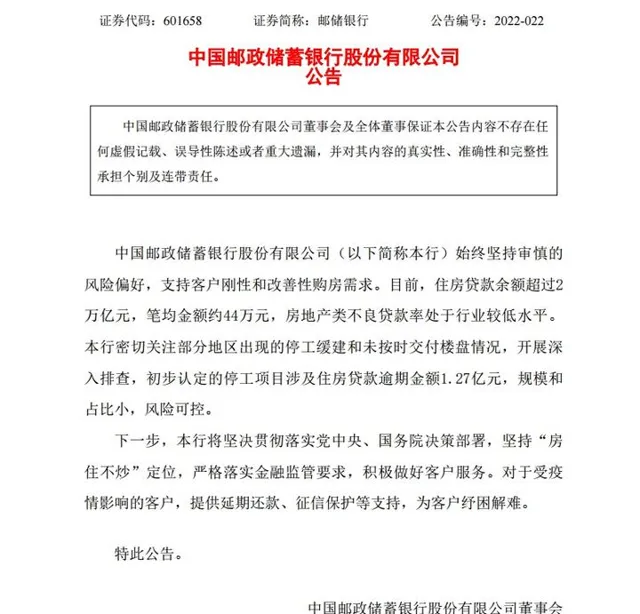

中國郵政儲蓄銀行

初步認定的停工計畫涉及住房貸款逾期金額1.27億元,規模和占比小,風險可控。

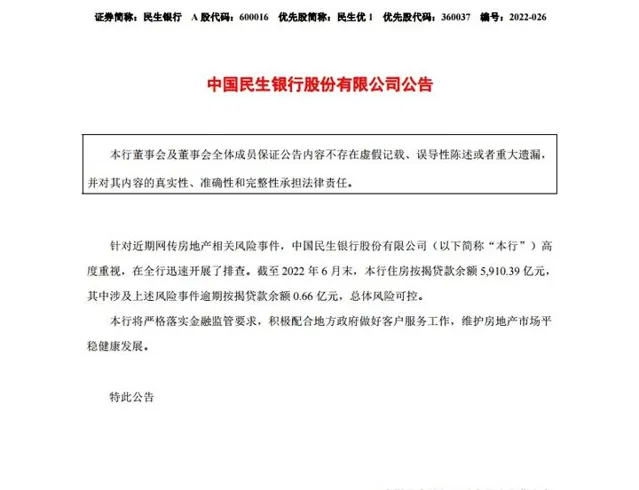

民生銀行

本行住房按揭貸款余額5,910.39億元,其中涉及上述風險事件逾期按揭貸款余額 0.66 億元,總體風險可控。

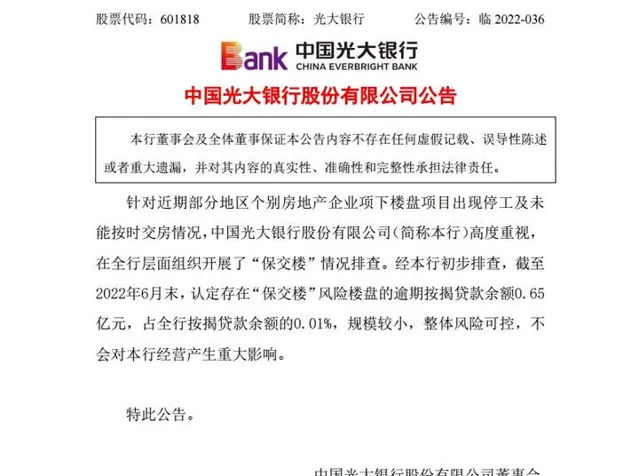

光大銀行

認定存在「保交樓」風險樓盤的逾期按揭貸款余額0.65 億元,占全行按揭貸款余額的0.01%,規模較小,整體風險可控。

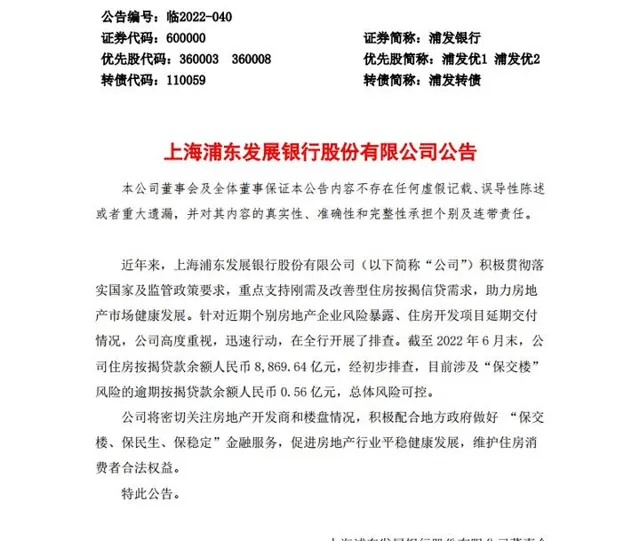

浦發銀行

經初步排查,目前涉及「保交樓」 風險的逾期按揭貸款余額人民幣 0.56 億元,總體風險可控。

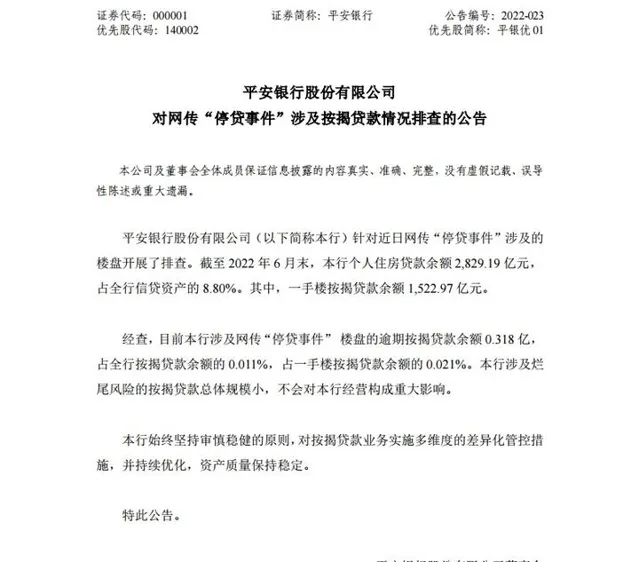

平安銀行

目前本行涉及網傳「停貸事件」樓盤的逾期按揭貸款余額0.318 億, 占全行按揭貸款余額的 0.011%。不會對本行經營構成重大影響。

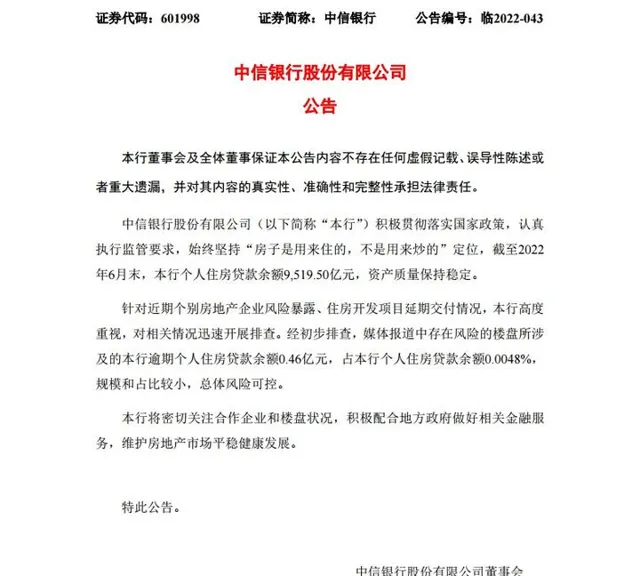

中信銀行

媒體報道中存在風險的樓盤所涉及的本行逾期個人住房貸款余額0.46億元,占本行個人住房貸款余額0.0048%,規模和占比較小,總體風險可控。

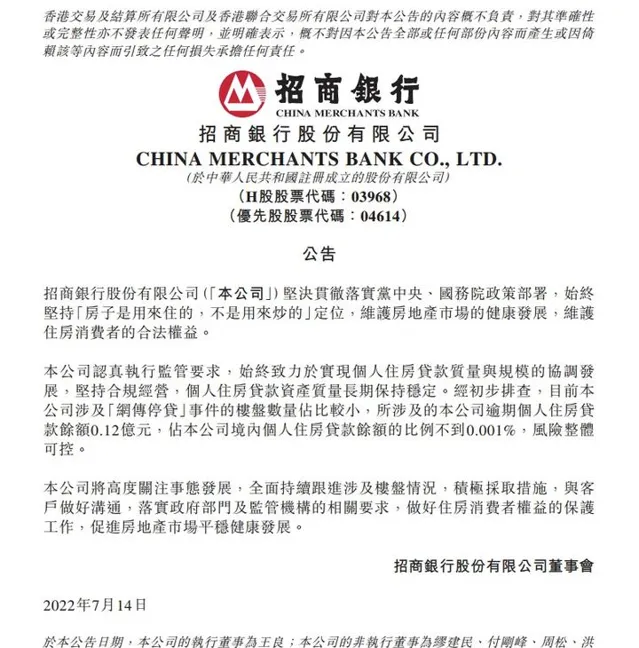

招商銀行

目前本公司涉及「網傳停貸」事件的樓盤數量占比較小,所涉及的本公司逾期個人住房貸款余額0.12億元,占本公司境內個人住房貸款余額的比例不到0.001%,風險整體可控。

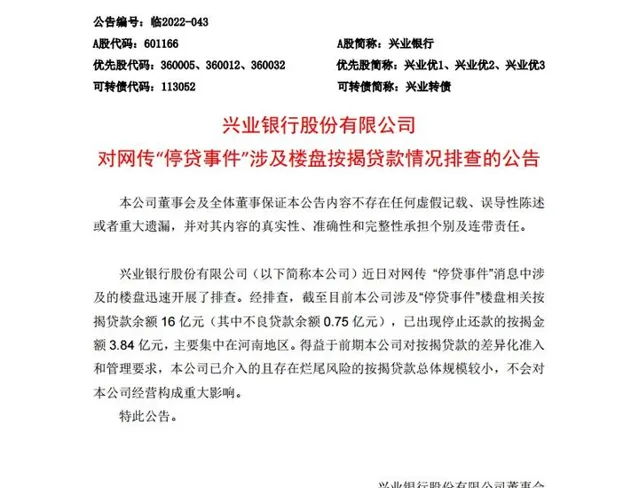

興業銀行

截至目前本公司涉及「停貸事件」樓盤相關按 揭貸款余額 16億元(其中不良貸款余額 0.75 億元),已出現停止還款的按揭金額 3.84億元,主要集中在河南地區。本公司已介入的且存在爛尾風險的按揭貸款總體規模較小,不會對本公司經營構成重大影響。

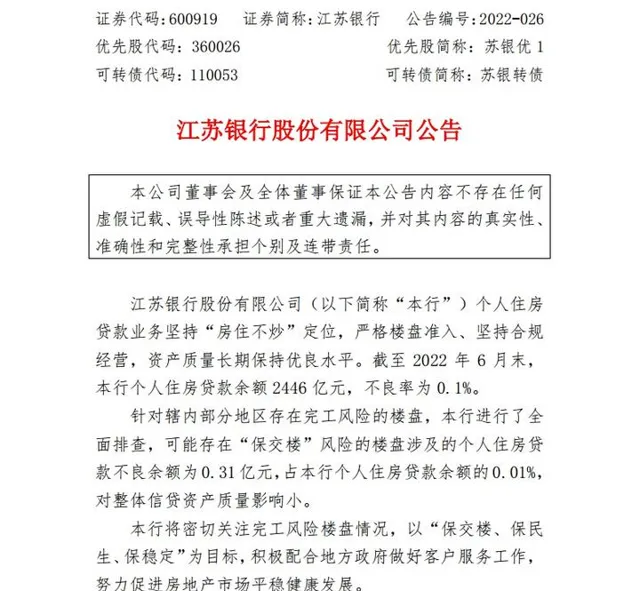

江蘇銀行

可能存在「保交樓」風險的樓盤涉及的個人住房貸款不良余額為0.31億元,占本行個人住房貸款余額的0.01%,對整體信貸資產品質影響小。

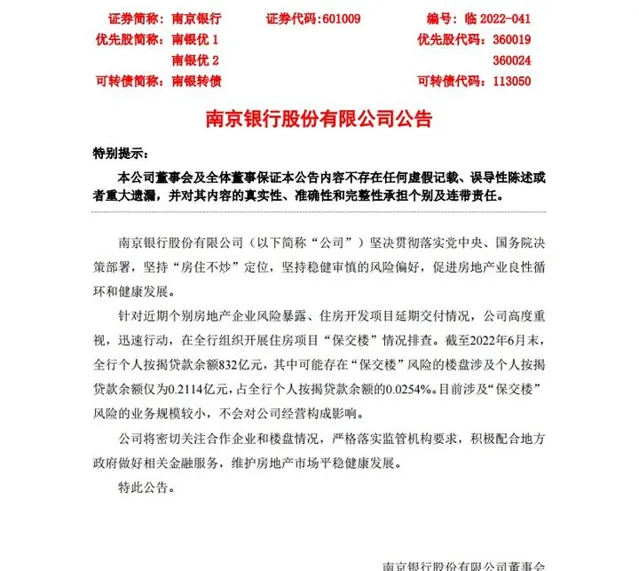

南京銀行

可能存在「保交樓」風險的樓盤涉及個人按揭貸款余額僅為0.2114億元,占全行個人按揭貸款余額的0.0254%。不會對公司經營構成影響。

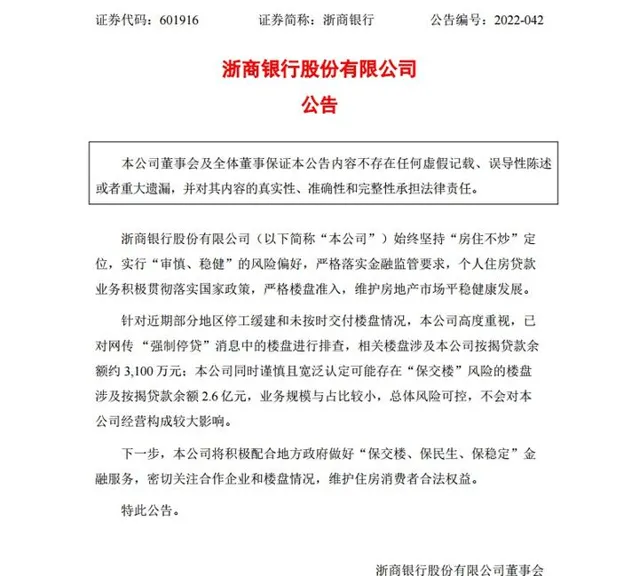

浙商銀行

定可能存在「保交樓」風險的樓盤涉及按揭貸款余額 2.6 億元,業務規模與占比較小,總體風險可控。

以上資訊均來自銀行公告

02 除了16家銀行釋出的公告, 銀保監會 也對「停貸」做出了回應。根據財聯社的資訊,銀保監會有關部門負責人表示,將引導金融機構市場化參與風險處置,加強與住建部門、中國人民銀行工作協同,支持地方政府積極推進「保交樓、保民生、保穩定」工作。

易居研究院智庫中心研究總監嚴躍進認為,銀保監會對「停貸」做出回應,說明此次風波已經得到關註和重視,後續預計會有一系列保交樓的政策出台。比如強化對預售資金的管理、加大對違約房企的處罰等。

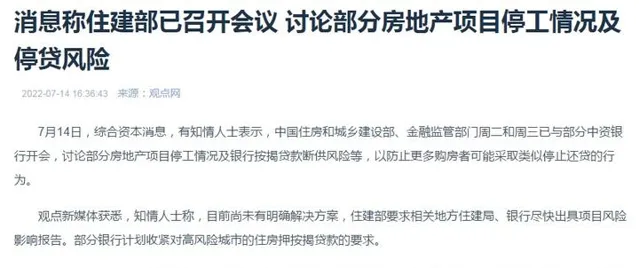

另外也有媒體報道,有訊息稱住建部已召開會議,討論部份房地產計畫停工情況及停貸風險。

新聞中還提到,知情人士稱目前尚未明確解決方案,住建部要求相關地方住建局、銀行盡快出具計畫風險影響報告。部份銀行計劃收緊對高風險城市的住房按揭貸款的要求。

03

昨天,西安釋出【關於防範商品房延期交房增量問題的工作措施】的通知。這是「停貸」後, 第一個 由官方出台、強化監管以防範爛尾樓的政策。

易居研究院智庫中心研究總監嚴躍進認為,「這是近期停工斷貸事件後第一個官方的政策回應,釋放了非常強的訊號意義。」

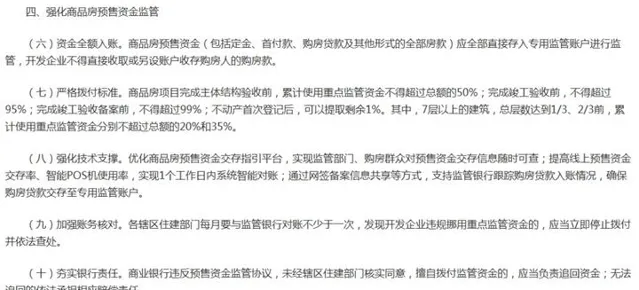

從拿地到建房再到交付,西安昨天釋出的【措施】強化了對六大方面的監管——土地出讓、計畫建設過程、商品房預售授權、商品房預售資金、商品房交付、房地產信用管理,一共十三條細則。尤其是措施中的第六條、第九條、第十條。

」

(六)資金全額入賬。

商品房預售資金(包括定金、首付款、購房貸款及其他形式的全部房款)應全部直接存入專用監管帳戶進行監管,開發企業不得直接收取或另設帳戶收存購房人的購房款。

(九)加強賬務核對。

各轄區住建部門每月要與監管銀行對賬不少於一次,發現開發企業違規挪用重點監管資金的,應當立即停止撥付並依法查處。

(十)夯實銀行責任。

商業銀行違反預售資金監管協定,未經轄區住建部門核實同意,擅自撥付監管資金的,應當負責追回資金;無法追回的依法承擔相應賠償責任。

04

停貸的業主,並不想真正、一直地停貸,他們只想得到自己的房子。而現在,我們至少看到了銀行的態度,相關部門的重視和回應,也看到了已有城市率先出台強化監管、防範爛尾樓的政策。這次「停貸」也讓輿論再次聚焦在商品房預售制的身上,紛紛呼籲取消商品房預售制。但也有經濟學家指出,在房價短期上漲周期基本結束、開發商面臨資金壓力的情況下,取消預售的機率很小

如果短期內商品房預售制取消的機率很小,希望商品房預售制可以更完善、對預售資金的監管更嚴格、盡可能保障購房者購買期房的權益。