今天我們談一下有關全球的金融與政治局勢,似乎隱隱約約的出現了一個趨勢,但是又有一點晦暗不明。

昨天的視訊我們說了這麽一句:拜登之前的布局是先收拾俄羅斯,再收拾中國。

因為最終的目標還是中國!

世界局勢走到了今天,有一點混沌不清、難以明了的感覺。

我們從兩個方向來看:第一,全球的金融市場撲朔迷離,從一個面相來看,是危機四伏,大難就在眼前,但是從另一個面相來看,似乎又還可以,這包括了股市與債市。

第二,從世界局勢來看,最近的情形是混亂不堪。

有關這一點,我們有6條線索:

1. 英國首相強森被迫辭職

2. 義大利總理德拉吉遞出了辭呈。雖然,義大利總統拒絕接受他的辭呈

3. 日本前首相安倍晉三被刺殺,雖然,世人並不明白,真相到底如何。安倍到底是被不滿分子刺殺還是被政敵暗殺?

4. OPEC秘書長離奇去世

5. 斯裏蘭卡國家破產

6. 印度政府宣布盧比結算令

這些線索囊括了政治、經濟與金融。當然還有其他的線索,我們就不一一列出來。

這兩個方向,一個是經濟金融的,另一個顯示出了全球的政局出現了動蕩的可能。除此之外,美國這邊是加緊力度,一方面是加速升息,另一方面拜登政府正在極力的催化北約組織,在東西兩個方向擴大北約組織的規模,北約在全球擴張是不是拜登的終極目的,作為美國打擊中俄兩國的最終手段呢?

我們先說金融方面,美國這一次的通貨膨脹是40年警戒,因此,美聯準也可能會采用40年來警戒的手段來壓制通膨,也就是快速升級,快速縮表。

鑒於以往的經驗,當美聯準吹起的加息的號角,等於是吹響了全球美元資金回流的浪潮。由於美國這次是加速升級,快速縮表,因此美元回流的浪潮可能會比以往都要猛烈。

這種情形對那些缺乏美元外匯的國家或者高負債的國家是一個很不好的訊息。

1997年的亞洲金融風暴會不會重現世人眼前呢?

我們不知道,但是,前一陣子斯裏蘭卡政府宣布國家破產就是最好的案例,之前我們說美聯準這次的升級浪潮具有三重魔力,這是美聯準加速升息,加速縮表,加上俄戰爭推動全球大宗商品價格上漲。再加上對沖基金以及金融大鱷的炒作,因此我們才會說全球恐怖震蕩來臨。

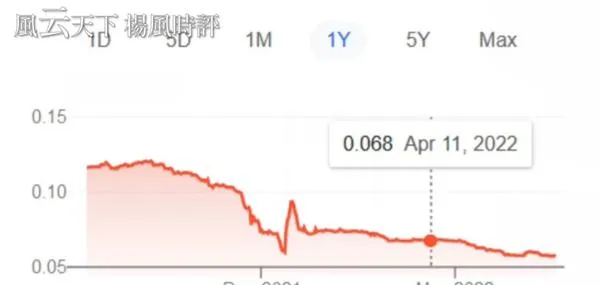

有人可能會說,這是因為斯裏蘭卡是個小國,經濟體量很小。我們來看一看經濟體量大一點的土耳其。

土耳其裏拉貨幣這幾年持續下滑,當美聯準在今年3月宣布升息的時候。裏拉依然是持續下滑,這是另外一個案例。

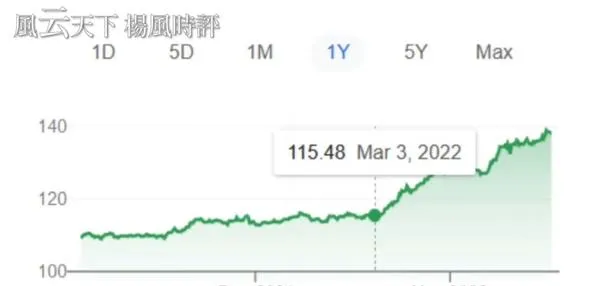

如果覺得土耳其的經濟分量還不夠。我們可以看一看日本與歐盟的例子。

日元匯率從今年三月初到昨天下跌了大約20%,同樣的期間,歐元兌換美元下跌了大約10%。在美元潮汐的浪潮之下,幾乎沒有一個國家能夠幸免。

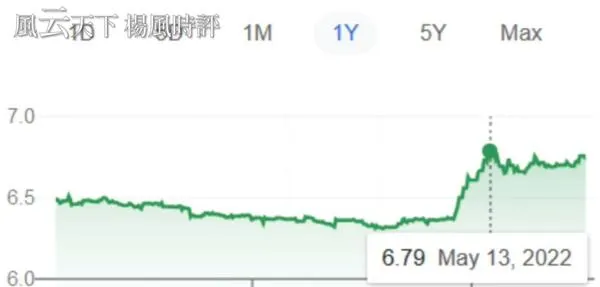

目前只有俄羅斯盧布兌換美元是上升的。

人民幣匯率也相對穩定,只有在四月的時候出現了下跌的情形。五月之後,人民幣匯率趨於穩定。

上星期,印度仿效俄羅斯宣布了印度版本的盧比結算令,印度為什麽貿然推出盧比結算利呢?

印度這半年來持續的貿易逆差。去年9月,印度的外匯儲備是 6420億美元 ,到了今年六月底,外匯儲備規模降低到 5880億美元 。

一方面,這是貿易逆差的結果。二方面是因為資本流出。

美聯準加息促使印度資金流出功不可沒,問題是美聯準吹響了加息的號角,很可能導致全球許多國家出現美元荒。尤其是那些高負債的國家,或者高度運用國外資金的國家。

印度的外債規模大約是6200億美元。根據資料,印度將會有大約2670億美元的外債,會在未來九個月到期,印度還債的壓力很大。

還債的壓力大也就罷了,怕就怕在到時候缺乏美元資金來還債,那麽問題就大了。印度只是一個案例,全球有不少的國家像印度一樣,尤其是一些東南亞國家與拉美國家。

重點是美聯準從三月開始宣布加息,到現在也只不過四個月的時間。

這才是剛開始,當美聯準持續加息,持續縮表,全球的經濟與金融環境會出現什麽樣的變化呢?

沒有人知道。但是有一點可以確定的,全球許多國家會出現美元流動性的問題,美元荒的問題,不論國家大小,那些高負債的國家,大量依靠外資促進經濟發展的國家會出現嚴重問題。

另外一個問題是,在通貨膨脹高漲的情況之下,不少國家在今年已經出現了經濟停滯的現象。接下來有跡象顯示,未來一兩個季度可能會出現經濟衰退。

過去的兩年,由於疫情的緣故,許多國家大印鈔票來維持經濟的增長,避免經濟崩潰。所以全球經濟現在是什麽樣的情況呢?這是大量放水,高負債、高通膨,然後是美元流動性出現問題。

如果經濟衰退就在這時候來臨,許多國家的經濟會支撐不住。

當一個或兩個國家出現問題,那還好。如果是多個國家出現的問題倒下來,那會嚴重影響全球貿易,甚至於是影響了供應鏈,那樣的情況就很不好說了。

問題是,美聯準為什麽要在這時候快速加息、快速縮表呢?

許多人會說,這是因為美國通貨膨脹嚴重,40年來僅見的通膨。

但是,如果美聯準持續的快速加息、快速縮表,很可能會刺破經濟泡沫,讓股市嚴重下跌,債市與樓市也會大跌。

然而,詭異的地方是,美國股市的表現似乎沒有那麽糟糕。

美國十年期的債券殖利率在美聯準持續升級的壓力之下,竟然還回跌到3%以下。

6月14號的時候,美國十年期的國債殖利率上升到3.48%的高點。然後竟然兩次跌回3%的關卡以下,即便是大家都預期美聯準將會在下星期再度升級75個基點,在這樣的情況之下,國債殖利率仍然下跌。

昨天的十年期國債殖利率是2.987%。那麽美聯準在玩什麽遊戲呢?

這場全球金融較量會以什麽樣的形式?會出現什麽樣的結果?

這問題大了,這種情形幾乎是前所未見。金融市場上有一個說法,當十年期的美國國債殖利率低於兩年期的利率,這預示著經濟衰退來臨。這就是俗稱的利率倒掛或者利差倒掛。

為什麽利率倒掛很可能會導致經濟衰退來臨呢?

一個簡單的說法是,當長期利率高於短期利率,或者說這兩者的差距變大,那就表示人們看好未來的經濟前景,願意向銀行借錢投資。因為投資是長期的,如果利差縮小甚至於倒掛,那就表示人們不看好未來的經濟前景,就不會向銀行借錢,反而會把錢放在短期的債券中。

另外一個簡單說法是,當利差擴大,銀行就很願意把錢放貸出去,借給企業。因為利差擴大,銀行賺得更多。如果利差縮小了,甚至於是倒掛。我要是銀行,我也不願意放貸出去,因為賺不到錢,而且還會有風險。這就表示銀行願意放貸出去的錢變少了,不利於經濟增長。

巧了,昨天的美國兩年期的國債殖利率是3.17%,比十年期的利率高了0.19%,美國再次的出現了利率倒掛的情形。

那麽,這是不是表示美國將會面臨經濟衰退呢?

有可能,而且是很有可能。這是我們從去年的時候所提出來的觀點,眼見著美國靠印鈔票來維持經濟的增長,眼見著透過膨脹高漲,因此我們去年的時候說,一次經濟衰退,美國無力再針對中國。

但是今天,我們暫且放下經濟衰退的說法,不是說這不會發生,而是說美聯準的重點可能不是在於經濟是否衰退,而是還有其他的計算。

我們看一下美國股市的表現,美國道瓊指數從一個月前不到三萬點又稍微回升了一些。

這個月股市指數保持穩定,這也符合我們在今年初一月時候的說法,雖然通貨膨脹高漲迫使美聯準不能夠再印鈔票。美國將面臨經濟增長的問題,股市將會從高點回落下跌,並且有可能會進入熊市。

但是,美國這邊有人不願意看到股市下跌,必然會想盡辦法拖住股市,那麽美聯準可能還會有什麽盤算呢?

我們先看一下在什麽樣的情況之下,美國可能會過關。

第一,在快速加息、快速縮表之下,全球大量的資金回流美國,之前我們的計算是按照美聯準縮表的速度與規模。美國要在一年之內吸引一萬億美元的資金回流,上次我們說這個規模是有可能辦到的。

現在美元指數處於高位,大約是107。而且,日元匯率與歐元匯率都下跌了相當的振幅。這印證了美元回落的規模可能是達標的。

第二,美元回流的規模達標還不夠。這些回流的資金有許多只是來避險的,並沒有大量投入到美國的資產市場,購買美國的資產,比如說股市、債市與樓市。

因此,只要美國能夠穩住經濟。然後想辦法吸引這些回流的資金購買美國的資產,美國就有可能會穩住美國的資產價格,打個比方說,如果美國能夠相對的壓低國債的殖利率,穩住債券的價格,就有可能吸引回流的資金進入美國債市,然後如果債市穩定了,就有可能會拉動一些回流的資金進入美國股市。

只要美國說好故事,比如說:美國長天期的國債利率上漲振幅有限,債券價格穩定下來,然後美國的通貨膨脹見頂了,對股市的沖擊也變小了,股市落底了。

只要把這兩點故事說好,一些回流的資金就說可能會再度進入美國的資產市場。

這就是為什麽這幾個月,大家時常聽到一些美國方面說通膨見頂了。其實通膨見頂又有多大的意義呢?

就算是通膨見頂,通膨仍然是在高位,通貨膨脹這個問題還是沒有解決,那麽哪來的資產價格回升,股市回升,經濟恢復增長了?

說穿了,就是說故事的本事,只要這兩點故事有人聽就可以了。

除此之外,美國可能還想要吸引更多的資金回流。如果有更多的資金回流,再加上其它國家的經濟狀況更差,比如說斯裏蘭卡國家破產,印度、歐洲與日本的經濟表現又落後美國。

在相對比較之下,這些資金不僅僅是來美國避險,只要美國講好這兩點故事,這些資金就有可能會進入美國的資產市場,拖住美國的經濟。因此,美聯準在今年會繼續加息,目的就是要催趕更多的資金回流美國。

即便是一些國家的經濟可能會垮掉,也在所不惜。

再談談國際政治方面。美國為了要對付中俄兩國,重新拾起老本行---軍事。這是美國最為擅長的領域之一,

另一個是金融,金融方面我們剛剛已經說了,絕對不要小看了美國的金融操作本事。

當我們說美國擅長軍事的時候,並不是說美國要打仗,一定會打仗。而是說美國會透過軍事組織的動員聯合盟國的力量來對付中俄兩國。

在這方面,拜登今年的布局很可能是迫使各國站隊,選邊。

歐盟方面,透過俄烏戰爭,美國緊緊拉住了歐盟,把歐盟捆綁了進來。東亞的日本與南韓似乎已經跳上了美國的戰車。

前一陣子安倍晉三遇刺,不管是什麽原因,陰謀也好,是不滿分子刺殺也好。總之,安倍遇刺,這可能表示安倍的勢力被拔除了,雖然安倍是堅定的右翼分子,有安倍在肯定對中國不利。

換一個角度來想,安倍跟澤連斯基不一樣,安倍會考慮日本的利益。有安倍這樣的人在,日本可能只是利用美國,借此擺脫美國的捆綁,美日兩國因此只是互相利用而已,日本不至於走向烏克蘭的路,走澤連斯基的路,目前看來,日本透過修憲開啟軍事預算的上限,很有可能會透過。

所以呢,東西兩方面的歐洲與日韓,美國幾乎搞定了,剩下的就是中東地區,還有東南亞。

從目前的狀況來看,中國在東南亞的影響力已經根深蒂固,東南亞國家大機率的不會選邊。

至於中東地區,上星期拜登到中東地區存取,看情形美國最多是維持中東地區目前的格局,所以美國可以動員的國家大致上就是歐盟加日韓加五眼聯盟,美國搞定了這些國家之後,也就是選邊站隊的國家確定了之後。美國會有什麽計劃呢?

這是目前比較隱晦一點的部份,或者說難以明顯的部份。美國可能要打一場堅壁清野的新冷戰,這個新冷戰跟上個世紀美蘇冷戰類似。

美國會帶領站隊美國的國家對中俄兩國進行封鎖,原因是美國不可能會放棄霸權,至少是在現階段。

不過這一次的新冷戰有兩點不同。第一,美國這次必須同時對付中俄兩國。雖然這違背了美國前國務卿季辛吉的美中俄三邊論點,但是拜登政府仍然認為勝利在握。

第二,這次的新冷戰更著重於經濟與金融方面。當然,科技的冷戰肯定在裏頭,這包含在經濟之內。我們如果回顧去年的時候,美國召開了三次的世界半導體峰會,並且強迫日本、南韓與台灣把企業機密數據提供給美國。同時,半強迫半提供誘因,讓台積電與三星到美國設廠,從而打造美國所期待的半導體供應鏈。

這個新的半導體供應鏈,美國當然是為了自己,但是除此之外。美國也是將日本、南韓與台灣跟美國捆綁,從而形成在半導體上的鐵幕,將中國隔離在外。

前一陣子美國又強迫荷蘭的ASML公司,連一般的DUV光刻機都不準賣給中國,美國就是在進行切割隔離,而且往後還會更進一步。

至於純電動汽車電池方面。美國也想要與日本、南韓合作,打造一條新的供應鏈。只不過中國大陸在電池領域方面太強了,美國無法對中國封鎖。

當然,美國新冷戰的計劃有不少的缺漏或是破綻。

時間的關系,我們無法繼續推演下去。這方面我們等趨勢確定了之後,有更多的資訊塵埃落定之後再來談。

下星期美聯準開會之後會決定加息的振幅,下星期加息之後,美國的基準利率大概會在2.25%-2.5%之間。我們繼續密切觀察。