其實不僅僅是平安,現在是整個中國保險業都有困局。

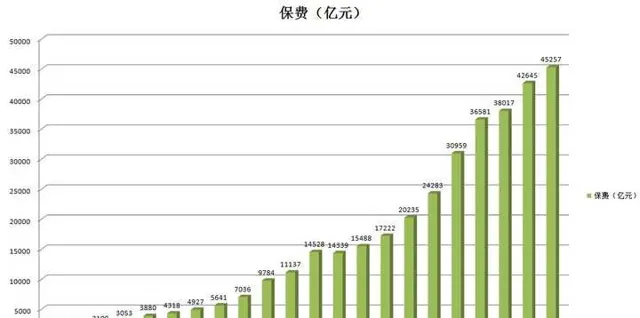

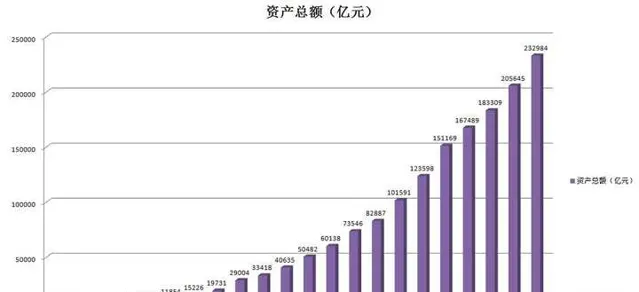

首先,這些年,中國保險業發展是非常迅速的,保費已居世界第二,從有統計數據開始的1999年起到去年2020年,這22年來保費總共增長了32倍,資產總額22年來增長了89倍,所以現在的發展已經有疲態了。

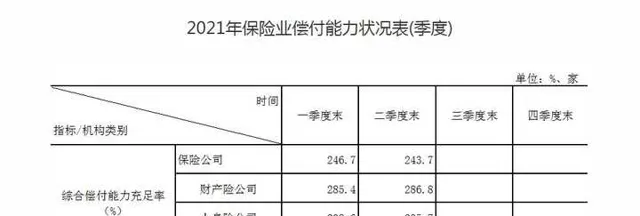

保險公司有錢嗎?有,很有錢,從償付能力都可以看出來挺有錢的。

但是賺錢嗎?如果拋開投資收益的話,這兩年,特別是今年是不賺錢的。

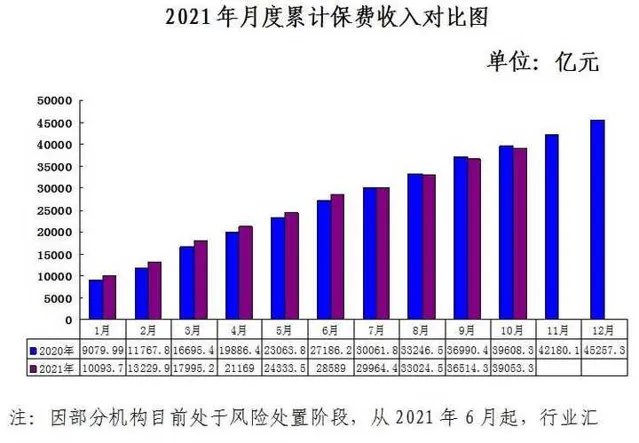

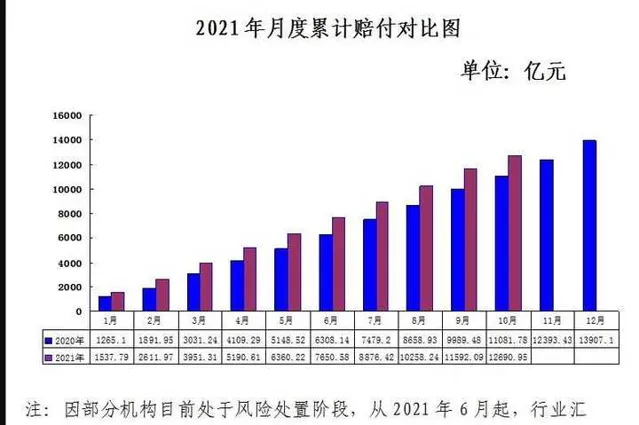

我們單純從統計數據上看兩個數,一個是保費一個是賠付,即使不考慮其他支出,也可以直觀看到,目前保費沒有增加多少,但是賠付卻增加很多。

我曾經覺得保險業還有很大的發展空間,但隨著這些年的了解,越來越覺得,可能比較難。

首先當然是業務增長的困局,業務還可以怎麽增長。我們的保險結構很單一,以財產險為例 ,財產險一直以來都是車險一家獨大。且不說車輛增長的速度還能給財產險註入多少血液,如果以後技術上可以實作全民無人駕駛了,那誰還需要車險呢?保險這個產品,說到底只是風險轉移,如果以後有一天,技術上可以保證沒有交通事故,應該就不需要車險這個業務了吧,那財產險幾乎就可以算完了。(這個是往誇張地設想)

人身險上,人身險主要包含壽險、意外險、健康險。雖然目前壽險占比最高,但是壽險中很多也是含意外險和健康險的,很多人買壽險看重的還是它保障的內容比較多。意外險和健康險占比少不代表大家不重視。購買人身險,大家首要考慮的一定是醫療保障,如果未來,國家的醫療保險保障範圍全面了,醫保什麽都包,那還買什麽商業人身險。

然後就是政策和監管越來越嚴格。保險業過去發展的二十幾年,有段時間是非常粗獷的,所以亂象頻發。這幾年,經過不斷的政策改革,對保險業的約束力越來越大,最直接的體現就體現在附加費用率的降低上,透過低費率去倒逼保險公司自我改革。所以很多以前很賺錢的產品,現在越來越不賺錢了。

然後就可以看到保險公司鉚足勁開創新的產品,開創新的產品當然好,可以給市場更多的選擇,但是開創的產品如果非常雞肋卻很賺錢,然後鋪天蓋地地推廣這就不好了,但是這個現象真的不少,畢竟保險公司不是慈善機構,它首要想的還是賺錢,它想大力發展的一定是賠付率比較低的產品,但恰恰賠付率高的產品才是大家需要的。

所以保險行業想像以前那樣的發展是比較難的,老的產品不賺錢了也沒有多大發展空間了,又沒有什麽新的產品是可以給這個行業註入動力。保險業現在總是想另辟蹊徑,不是開發新產品,而是透過支持企業融資這條路,比如貸款啊債券啊,搶銀行的市場。

反正我暫時是不會想買保險業的股票,這真的不是平安一家可以擺脫的。

除非未來保險業能有新的動力:

比如,有一種可以保障全民某一方面的風險,又可以助力國家經濟發展的產品,那麽保險業可以迎來一個階梯式的發展。

或者,保險業改變下自己的定位,不以賺很多錢為目標,願意做個安分的普惠型金融行業,那可能政策會支持,保險業就可以穩穩的存在著。

再或者,未來我們的金融機構不再分業經營了,改成混業經營了,而且是廣義的混業經營(廣義的混業經營指的是所有金融行業之間,即銀行、證券、保險、信托等金融機構進行業務多元化的經營),那麽保險業將會煥發新生。

以上,僅代表自己的胡思亂想,不作任何投資建議。

關註我 @Eleanor羊毛衫