出品 | 子彈財經

作者 | 段楠楠

編輯 | 馮羽

美編 | 倩倩

稽核 | 頌文

在國內由於汽車保有量十分巨大,因此二手車交易也十分活躍。依靠二手車交易,不少企業掙得盆滿缽滿,其中便包括為二手車交易提供金融服務的企業易鑫集團。

2023年,由於二手車交易的活躍,易鑫集團實作了收入和凈利潤的雙增長。但在利潤增長的背後,龐大的信貸規模帶來的減值風險,一直是公司揮之不去的困擾。

此外,在監管制約下,公司大力發展的貸款促成業務也面臨諸多的不確定性。在各種不利因素影響下,資本市場已經做出選擇,易鑫集團股價較最高點跌近93%。面對諸多困境,易鑫集團又該如何重拾昔日輝煌?

1、累計融資超150億元,如今市值僅42億港元

公開資料顯示,易鑫集團成立於2014年,由易車旗下的汽車金融事業部改制而來,主要透過自營融資和平台助貸的方式為消費者提供購買新車和二手車的融資服務。

由於業務發展較為順利,易鑫集團獲得眾多資本垂青,2015年,易鑫集團便獲得了騰訊和京東領投的3.9億美元A輪融資。成立初期,依靠京東車貸頻道和騰訊新聞App易鑫集團發展得順風順水。

在資本的支持下,易鑫集團發展極為迅速, 2015年底公司交易規模超10億元,業務覆蓋50多個城市。

(圖 / 攝圖網,基於VRF協定)

2016年8月,易鑫集團再度獲得騰訊、京東等18位元投資者投資的5.5億美元B輪融資。正是這年,公司平台交易規模超過了270億元,較2015年增長近26倍。

據易鑫集團官方數據,截至2016年年底,易鑫一年的汽車交易量達到26萬輛,成交規模超270億元,位列行業第一。

2017年5月,在遞表前夕,易鑫集團再次獲得易車網、騰訊、京東、順豐創始人王衛等投資者投資的5.05億美元的C輪融資。同年11月,易鑫集團正式登陸港股,透過IPO,易鑫集團又獲得了67.6億港元。

從公司成立到正式上市,易鑫集團累計獲得的融資金額超150億元。IPO發行時,公司以510億港元市值發行,正式掛牌前易鑫集團更是獲得了559倍的超額認購。

易鑫集團的成功上市讓一眾投資者掙得盆滿缽滿。然而好景不長,上市後易鑫集團股價便一蹶不振。

上市當年,易鑫集團股價便跌超30%。2018年,易鑫集團股價更是暴跌超72%,此後幾年易鑫集團股價也是跌多漲少。截至7月25日,易鑫集團股價報收0.65港元/股,市值較公司巔峰時期跌超93%(由於公司進行過分紅,故統一采用復權後數據)。

截至目前,易鑫集團市值僅為42億港元出頭。值得註意的是,從公司成立到上市,易鑫集團融資金額便超150億元。

如今市值僅剩42億港元左右,還不到融資金額的三分之一,這也讓一眾投資者損失慘重。

2、謀求業務轉型,信貸規模超700億元

作為昔日資本市場的「寵兒」,易鑫集團又是如何一步步淪落至此?事實上,易鑫集團股價暴跌與其業績表現有很大關系。

成立之初,得益於京東為其導流,又恰逢互聯網汽車零售的風口,市場競爭遠沒有現在激烈。

可以說易鑫集團在發展初期集齊了「天時地利人和」全部優勢。2015年易鑫集團收入僅為2.71億元,2017年公司營業收入增長至39.06億元,年復合增長率達279.6%。

好景不長,2018年9月京東停止為易鑫集團導流,加之國內二手車消費低迷,易鑫集團收入開始放緩。

2019年,易鑫集團收入為58億元,較2018年略微增長不到5%。2020年、2021年易鑫集團收入分別為33.25億元、34.94億元,均較2019年出現下滑。

對於互聯網企業而言,收入下滑對公司估值打擊往往更大,這點對於易鑫集團而言也是如此。在收入下滑影響下,易鑫集團股價一跌再跌。

為了應對收入下滑,易鑫集團也在積極謀求轉型。2018年以前,易鑫集團業務以融資租賃服務為主,2018年易鑫集團開始發力貸款促成業務。

所謂貸款促成業務,即易鑫集團促成合作金融機構向消費者發放汽車貸款,並從中收取服務費,簡而言之便是 易鑫集團在中間扮演貸款中介的角色。

2018年,易鑫集團貸款促成業務收入僅為5.39億元,2022年增長至31.54億元。與之對應的是,同期公司融資租賃服務收入則從41.01億元下降至11.88億元。

(圖 / 公司分產品收入明細)

除大力發展貸款促成業務外,易鑫集團也在積極拓展SaaS服務、其他平台服務等業務。在貸款促成業務收入大幅增長及拓展其他新業務的情況下,易鑫集團整體收入也在復蘇。2022年及2023年,易鑫集團收入分別為52.02億元、66.86億元。

雖然公司在向貸款促成業務積極轉型,但易鑫集團畢竟保留了部份融資租賃服務業務,這部份業務產生的壞賬,也在吞噬公司的凈利潤。

所謂融資租賃服務,即消費者以二手車作為抵押,公司為購買二手車的消費者提供融資貸款服務。

前幾年這部份業務也讓公司陷入經營困境當中。數據顯示,2018年至2020年公司貸款產生的信用減值分別為6.69億元、11.08億元、18.12億元。同期公司經調整後稅後利潤分別為-1.67億元、3094萬元、-11.56億元。

隨著易鑫集團開始減少融資租賃業務,易鑫集團信用減值金額也在減少。 2021年至2023年,易鑫集團信用減值分別為2.86億元、7.9億元、7.29億元,較2018年至2020年有明顯下降。

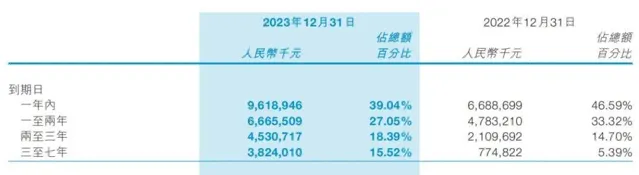

不過令人擔憂的是,公司應收融資租賃款在快速上升,且中長期應收租賃款在大幅增長。數據顯示,截至2023年底,公司應收融資租賃款余額為246.39億元,較2022年143.56億元增長超71%。

(圖 / 應收融資租賃款凈額到期日情況)

此外,由於發力貸款促成業務,易鑫集團還擁有龐大的表外貸款。 在交易促成過程中,易鑫集團需要為二手車消費者貸款提供擔保。

截至2023年底,易鑫集團表外信貸凈額為476億元。對於這部份信貸,易鑫集團需要承擔連帶責任。這也意味著,算上這部份信貸,易鑫集團向外提供的貸款超700億元。

對於一家市值僅40億港元出頭的企業而言,如此龐大的信貸規模,也意味著許多不可控的風險。

3、第一大業務收入增速下滑,易鑫集團存壞賬風險

目前來看,雖然表外信貸規模較大,但絲毫沒有影響易鑫集團發展貸款促成業務的決心。

不可否認的是, 公司貸款促成業務的收入增速也在快速下滑。 數據顯示,2021年至2023年易鑫集團貸款促成業務收入同比增收分別為65%、62%和9%。從這點可以看出,公司貸款促成業務已經面臨發展瓶頸。

除此之外,監管層也在要求融資租賃公司聚焦主業。2020年8月底,上海市有關機構曾明確要求易鑫集團全資子公司上海易鑫融資租賃有限公司專註融資租賃業務,逐步減少貸款促成業務參與程度。

2022年,深圳租賃協會也曾明確提出,融資租賃公司應當控制非租賃業務收入占比,公司開展金融中介業務形成的收入不得超過開展融資租賃業務形成的收入。在政策影響下,後續易鑫集團貸款促成業務是否會受影響還有待觀察。

雖然公司貸款促成業務面臨來自監管的壓力,但不可否認的是,隨著公司貸款促成業務收入的增長,易鑫集團在經營上已經度過了前幾年的困境。

2023年,易鑫集團稅後凈利潤達到5.55億元,連續兩年維持增長,較2021年的2895萬元增長超18倍。

有意思的是,在公司業績持續增長的背景下,投資者似乎並不為公司亮眼的業績買單,易鑫集團股價在資本市場也是一跌再跌。

究其原因,市場還是擔心其龐大的信貸規模下的資產品質下滑。 2023年,公司對高達246.39億元的應收融資租賃款項計提了7.54億元的損失準備,撥備覆蓋率為3.06%,較2022年的4.28%下滑明顯。

(圖 / 應收融資租賃款情況)

不過易鑫集團也坦言,公司應收融資租賃款項回收受宏觀經濟及居民收入影響,宏觀經濟不景氣一定程度上也會影響公司應收融資租賃款項的回收。隨著宏觀經濟增速的下滑,易鑫集團來自這方面的挑戰必然會增加。

對於易鑫集團而言,大力發展的貸款促成業務面臨收入增速下滑及監管雙重壓力,龐大的信貸規模也讓公司面臨較大的壞賬風險。在諸多不利因素影響下,易鑫集團股價較最高點跌超93%。不過值得慶幸的是,由於背靠知名大廠和投資機構,也讓公司更有底氣應對眼下的困難局面。

*文中題圖來自:攝圖網,基於VRF協定。