歐美通脹高燒不退,全球金融海嘯沖擊在即,中國將要面臨的危與機

第一,迫在眉睫的全球債務海嘯

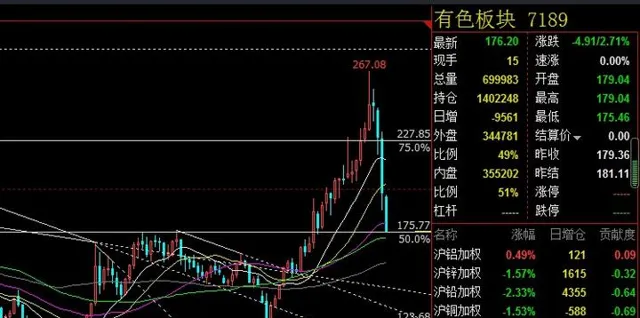

雖然大宗商品已經回落了不少,雖然有色板塊整體指數已經跌回了2017-2018的高位支撐點,本輪大牛市跌掉了一半。

而其中一些品種更是將重要支撐位打穿了,比如銅和鎳。原油也擊穿了93,讓123這個位置成為一個雙頭右肩的機率大大提升了。

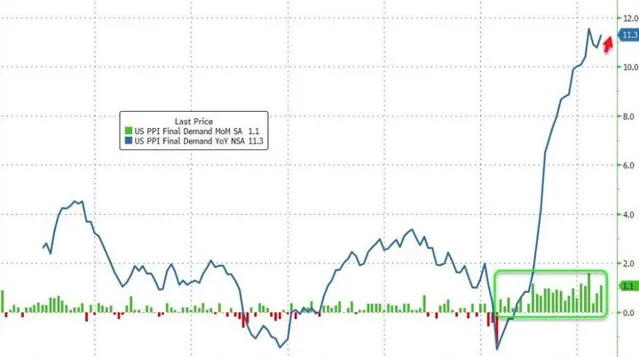

但是,工業品和農產品的這一輪回撤,還是沒有能夠很有效的傳導到歐美的CPI上面。

美帝6月PPI數值依然很兇殘。CPI則創1981以來最強漲幅,達到了9.1%這樣誇張的數位。

這其實讓美聯準別無太大選擇。

下一步加息,即便不是100個基點,也不會低於75個。

之前我提醒過大家幾次,或者是在知乎回答的時候吧,關於認準美國人只要一加息就能摁住通脹,一找到石油增產就可以打低燃油價格的想法,是非常幼稚的。

目前全球遠洋運力的彈性太弱,新增遠洋運力基本掌握在中國南韓手上,美國民營造船業都已經垮台不知道多少年了 ,墳頭的小樹苗都長成北美巨人杉木了。

顯然這樣的通脹持續下去,遲早會損害到美元信用的根本,而被動觸發降通脹。那種被動降通脹極其痛苦!

在我這個回答裏講的比較清楚,我就不啰嗦把它全部貼過來了,連結在這裏你們自己去看。

https://www. zhihu.com/question/5410 16759/answer/2563186912

現在擺在我們面前的一個迫在眉睫的狀況是,衰退的沖擊波會比我一季度預計的四季度來臨還要提前,很可能我們會在9月份之前就能見到,而不必等到四季度了。(假如中國不采取決定性的重大戰術動作的話。)

美元指數的頂部,目前已經不便估計,只能說下一個壓力位在111附近,但不保證能壓住。

在它的帶頭作用下,印尼,新加坡,菲律賓,乃至中南美洲一大票國家,都開始制定和實施了加息計劃。

而脆弱的歐元區債務情況更是搞笑,歐央行已經算是極溫和的加息了,但僅僅只是因為取消了量化寬松的購債計劃,義大利的股票和債券市場現在都快嗝屁了。

德拉吉政府瀕臨解體的邊緣了。

南歐和東歐,還有巴爾幹國家的債務狀態太脆弱,根本扛不住美國加息,東亞貨幣貶值這種組合拳。

連德國人法國人都倍覺艱辛,更不用說它們了。

接下來可能會連鎖反應,非洲,巴爾幹,中南美洲的經濟會崩盤,會出現很多個斯裏蘭卡。

如果把這輪危機中的世界經濟圈分成三個。

那麽俄羅斯,巴西,沙烏地,澳洲這類經濟體目前處於順風期,可以把它們摘出來,跳出三界外。

剩下的,最邊緣最弱小的,毫無疑問是非洲,巴爾幹,中南美洲等地區的經濟體。

它們這回可等不到IMF的救助了。

它們的主權債務和企業債務會在接下來這兩年裏接連不斷的暴雷,違約,蕭條。

然後傳導到第二階梯,歐盟裏的南歐,東歐成員,亞太地區東協各國,北非,西亞部份較為富裕國家等。

再然後就是全球經濟體系核心圈子裏的玩家成員了。

以中美為首,然後是英法德,日韓,印度。

這個圈子裏的就是全球經濟裏最核心的,舉足輕重的頂級玩家。都是工業強國,各有各的家底,各有各的技術儲備。

即便是相對較弱的印度,都有體量縱深和勞動力兩張大牌。

這一幫子是絕不會輕易違約的,因為各自的儲備都很客觀,情勢逼急了,可以掏出來賣的籌碼很多。

這一圈子的大逃殺起碼持續到2025年一二季度以後。

爭奪的關鍵,在於稅基,可以互相搶,也可以搶奪第二第三階梯的經濟體裏的產業鏈或人才丁口。

就債務的現狀來說,美日歐的痛點在於公共債務規模太大,杠桿率太高,想降不知道從何降起。

加息抑制通脹帶來的償債成本負擔會讓債務的宏觀杠桿率成為空前難熬的負擔。

新開增稅才能降低它們的杠桿率,可是上哪兒去找新稅基呢?

中國情況則不同,中央財政杠桿率非常健康,這幾個月外貿順差更是一家吊打全球。中國的債務問題主要是在地方政府和居民部門身上。

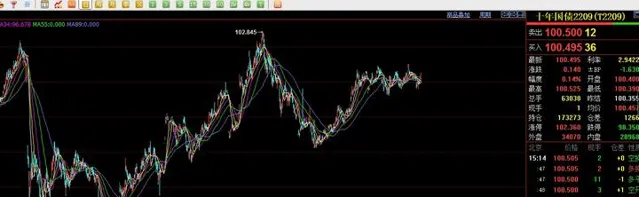

中國的國債期貨,真的是穩如老狗。在國際主權債務層面上來說,中國國債基本不存在違約風險,無限接近於零。

這也就是說我們的中央財政還有比賬面上更大的空間去加杠桿,中國的主權債券目前我相信在新加坡和香港面向國際投資者也是第一流的標的了。

美國佬的事情我們暫且不管,我相信多數人都是關心的這輪外部債務海嘯沖擊波,對中國的內部債務危機,尤其是當前愈演愈烈的不動產債務危機,有什麽影響?

第二,因爛尾而停貸斷供,實質上就是一種次貸,需要非常規手段解決

在說內部問題之前,我們還是要先從外貿埠來看情況。

因為今年上半年,整個我們的經濟系統其實是更依賴於外貿了,因為內部復蘇的總基調遲遲還沒能建立起來。

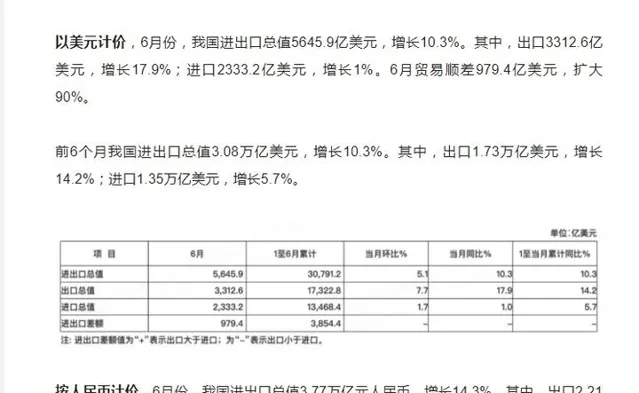

雖然中國因為許多非美元資產比照美元進行折價之後,外匯儲備總額看起來每增長。但實際上今年上半年,中國外貿順差有3854億美元之多。

就算下半年全球衰退的厲害,我們把上半年的份額砍一半兒,全年也能去到5500億刀。

而中國全口徑外債占年GDP的16%而已。低於全部開發中國家和已開發國家。

綜合這些情況,我們可以得出一個結論就是,中國政府的中央財政,在內,在外,都還有至少兩個波段的巨大的空間來增加杠桿率,從而可以向戰略目標方向投入巨量的資金。

而這將決定我們國家未來多年的經濟面貌和前途,作為一個抉擇關口,其重要性,我認為超過了2008年。

這個中央工具怎麽用,用在哪裏,不僅從宏觀上決定國家未來多年命運,在微觀上,也是時代的一股浪潮,會決定千千萬萬個普通人的命運。

首先我覺得,我們應該先向全體中國勞動人民致敬。

在這樣一場全球債務海嘯的浪潮面前,中國的外匯帳戶,中央財政杠桿水平,能有這麽多安全冗余形成一個強有力的防波堤。

誰的功勞最大?

人民,吃苦耐勞,善良智慧的中國勞動人民,他們是這張底牌的奠基人和創造人。

要向他們致敬。

因此,當他們出現大量交了錢,還著貸,卻住不進自己的樓房裏的情況時,我們都要相信他們完全是被逼無奈,才會選擇停貸,才會選擇無視征信的威懾。

在這種時候,沒有深究銀行和開發商的種種違規行為,逼迫他們完成自己本來就應該做到的義務,而轉去要求人民繼續履行還貸義務以避免形成銀行的次級貸款。這完全是用驅逐艦的近防炮頂著老實人啊,已經不是用槍頂著他們了,是在用防空機炮頂著他們的腦袋。

兔子急了還咬人呢,凡事不可太盡,否則緣分勢必早盡。不能逮住老實人就使勁兒欺負。

這一波中央財政杠桿工具,無論如何,也都應該照顧一下他們。

比較切合實際的一個辦法是,對這些爛尾樓盤實施強制國有化,財政部發債,成立專項基金和專項監管工作群組。

投入資金進行完工,然後交付。

對於出售率不夠高的,則進行強制調劑拼盤。

然後由監管工作群組盯著國企建築企業進行建設。

然後呢,這些房貸,也就可以繼續交了,銀行的壞賬風險會大幅降低,個人房貸的月供也就可以接著收了。

然後再從這些回收的款子裏,定額劃撥資金用以償還財政部的樓盤國有化專項資金。

然後再由各個銀行對違規人士和違規開發商提起訴訟,追討資金,來彌補自己的損失。

這才是正道,而不是逼著普通老百姓老天拔地的去圍追堵截老賴開發商。

不過,地方頻頻爆出爛尾樓和各種各樣互相巢狀的不動產債務以及不動產計畫擔保債務,歸根結底還是因為地方財政愈發的欲壑難填。

我們國家目前的財政結構是吸取了明朝和晚清的經驗教訓的,總體保持著比較有力的強幹弱枝態勢。

這是中央財政杠桿率比較健康的核心因素,但也不可否認的讓地方財政的稅基偏少。

可我們是大一統中央集權國家,中央財政的強幹弱枝與基本健康對於維系祖國大一統格局,調控地方經濟差異性,都有頂梁柱級別的作用。

這種拯救行動,也只能做一次。就這一次,還有巨大的道德風險在呢。

救了這波,地方財政不說開源,就說節流,能做到嗎?

中國需要一次和當年國企工人大下崗潮流一個級別的精兵簡政,要大量裁汰地方冗員,簡並地方機構,尤其是那些混飯吃的關系戶,更是能刮掉多少就多少。

第三,論經濟引擎的重新點火思路

但是無論如何,中央財政杠桿工具一旦加上去,以後一定要把它降下來。它作為中國的主體引擎,還有一樁人生大事還沒了結。

將來一旦發起,可能就是和盎撒集團在西太平洋的全面決戰。

所以,它一用,就必須 要點燃其他幾個引擎之一,這樣它熄火保養時,經濟體系就可以繼續運轉下去。

地方政府, 企業,居民,三個引擎誰杠桿率不高?

要重新點火,就要先下杠桿率。

對重點基建計畫,新基建計畫,水利計畫,實施以工代賑,這是解決一部份。

對爛尾樓盤實施國有化,這也是解決一部份。

對企業就更簡單了,最有效率的企業,一定不可能是依賴行政資金和地方政策行為融資來生存與發展的。

只有交給市場,交給股票市場去分配,才是正道。

A股再爛,標準化程度和透明程度也完爆廣大三四線城市和縣城的操作。

總結起來,就是四件事要做。

- 繼續扶持高新技術產業轉型

- 給居民部門降低杠桿率,爛尾樓盤大面積國有化,再讓銀行從房貸裏劃撥償付財政部的專項基金指出。同時以工代賑,保就業,向勞動力市場註入流動性和計畫。

- 遏制地方財政預算和負債沖動的無節制增長,精兵簡政,裁汰冗員。

- 繼續推動優秀企業上市或回歸大陸上市,並且保證A股的流動性穩定性。

如果我們的中央財政內外杠桿工具這次用起來,可以好鋼用在刀刃上,用在這四個方面上。並且能夠用出效率來。我們將不僅只是平安渡過這輪全球債務危機,還能夠進一步增強內在實力。直到老齡化全面降臨之前,可能都擁有全世界最強大的國力。

最低限度目標,也是摧毀日元在亞太的隱形小王國,並且由我們取而代之!

第四,外部條件是否允許這樣的操作?

直接關聯的無非就是輸入性通脹的問題,對於中央政策工具,中央財政加杠桿這種行為,能造成多大的阻礙?

農產品近期出現了連續調整,日線基本上就是個完美空頭,周線弱空頭,但是月線的完美空頭還沒有被破壞掉。

從這個角度來說,大宗農產品對貨幣政策的空間壓制,仍然存在。只是說突破歷史前高失敗,不至於帶來極端CPI上漲,逼迫我們被動收緊罷了。

未來半年多,也就是今年四季度到明年一季度,才能夠對其整體行情到底是走一個五年周期的多頭,還是2多2空的對半格局,有一個基本明確的判斷。

工業品的情況和這差不多,如果是五年多頭周期的話,今年是中間第三年,收陰也很正常。僅就目前收的水平來說,除石油燃油外多數工業品都已經把過去兩年的多頭趨勢回落掉了一半,甚至一半以上。

現在的阻礙就是石油,燃油了。

123這裏是不是雙頂的第二頂部?

接下來是在這條多頭趨勢線之上繼續高位震蕩,維系這個月K完美多頭趨勢,還是橫盤之後選擇下破到85以下以至於抵達68附近呢?

除了諸如大豆,石油等關鍵大宗的高位震蕩威懾(擔心它們可能還會一飛沖天)之外,再一個要為四大舉措擔憂的就是盎撒人耍流氓了。

最近美軍艦頻繁的出入南海,一種潛台詞就是它們仍然具備隨時掐斷我印度洋和亞太航線的能力。

這是一種赤裸裸的威脅。

只要中美不爆發熱戰,那麽這四個方針,應該都還能不完全盡如人意的推動下去。至於到底達到什麽樣的程度,能否重新點燃居民部門和企業部門的引擎火種。

能否強迫地方政府實行精兵簡政,減少開支,還利於民?

或者更幹脆一點,動用強大力量推動東南亞和中國的貨幣直接互換市場,金融衍生品交易中心,直接讓我們的地方債面向亞太地區的投資者,也算擴張金融版圖引來一灣活水。

為中國和東蒙的融資市場進一步一體化打好基礎,在適當的時間將根深蒂固的日元套息交易擠出去。

附:大豆的高位震蕩情況和人民幣的幣值前景

(其實很難說它完美月K多頭是否真的已經結束了)

(人民幣的幣值情況估計也會比較穩定,在6.80-7.00區間幣值支撐很強,短期內不認為能越過7.00)