文|胺基觀察

在地緣政治因素的作用下,看上去,印度的CXO們正迎來潑天富貴。

幾十年來,印度制藥業一直被譽為「世界藥房」,在全球範圍內享有盛譽,特別是在仿制藥領域的領先地位,控制著全球超過20%的仿制藥供應量。

正因如此,在推行"China+1"戰略的背景下,越來越多的海外客戶開始尋求將印度納入其供應鏈,以實作來源的多樣化。

【經濟學人】報道稱,除了中國,印度是此類服務的主要提供者,具有一定的競爭力。包括野村證券等分析師,也認可CXO產業轉移的邏輯存在。

作為當事人,印度CXO自然希望抓住這一機遇,積極響應"China+1"戰略,吸引海外客戶。

然而,印度老鐵們真的能夠實作逆襲?這可能還需要時間來觀察。

得天獨厚的資源印度CXO承接產業轉移的紅利,看上去順理成章。

對於CXO產業的發展,最為核心的兩個要素是:工程師紅利+價差優勢。

首先來看工程師紅利。近年來,印度高等院校數量快速擴張。2018-2022年間,印度大學數量由903所增加至1168所,增幅為30%;而學院數量由39050所增加至45473所,增幅為16.4%。

這也使得,印度成為全球接受高等教育人數規模最大的國家之一,研究生規模全球第一。2019年,印度研究生註冊人數為424.2萬人,美國為305萬人,中國研究生在校人數為273.5萬人。

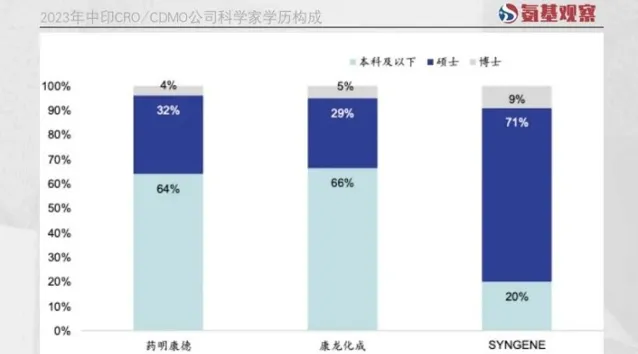

可以說,印度的碩士爛大街。在印度CXO企業Syngene的科學家中,80%擁有碩士及博士學歷,其中碩士占比達到71%,博士達到9%。而在同業中國公司中,藥明康德碩士及以上學歷占比為36%,康龍化成為34%。

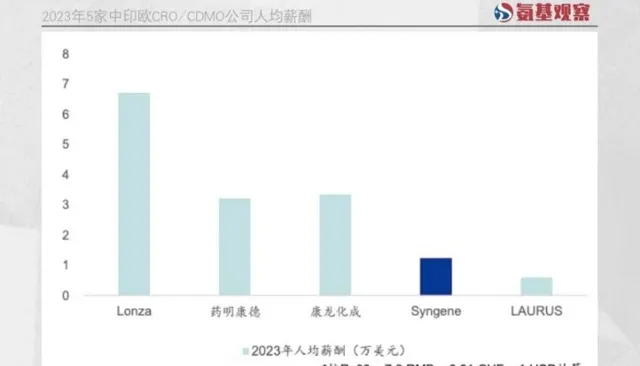

所謂的價差優勢,指的是人員薪資和基礎設施的成本較低。以人員薪資為例,如下圖所示,印度代表性CXO企業的薪酬,不到國內企業的一半,更是遠遠低於歐美企業。

而對於臨床CRO來說,印度在臨床開發方面同樣擁有很大的有利競爭,因為有大量以前沒有接受過任何治療的患者資源可供選擇。

種種得天獨厚的資源加持下,印度CXO被寄予厚望不難理解。但是,話又說回來,印度CXO的起步並不晚,甚至要早於國內,但卻並沒有抓住全球創新藥大發展的機遇崛起。

眼下,印度CXO就能如願以償嗎?

品質穩不穩定?眾所周知,印度以其強大的仿制藥生產能力,有著「世界藥房」的稱號。但印度制造,在創造一個個神話的同時,也滋生了一個個的醜聞。不斷湧現的品質和監管法規問題,令FDA對「世界藥房」萬分警惕。

一切皆有因果:監管不給力。

雖然FDA十分上心,揭露了許多關於印度制藥公司的系統性數據欺詐和cGMP違規問題,但印度監管機構對這些問題卻置若罔聞。

在態度方面,印度監管機構似乎普遍不願追究印度制藥業成員的責任,而是一團和氣地「悶聲發大財」。

諾華印度公司前VC和醫學博士 Ranjit Shahani曾表示:「盡管法規存在於紙面上,但實際執行起來卻非常受阻。」

與此同時,高品質人才也存在一定的水分。海通證券認為,中國的「工程師紅利」是在認可藥品專利保護、完蓋的基礎建設、人人生而平等的背景下所特有的顯著優勢。

而由於印度高等教育產業的快速擴張,人才品質是否能得到保證存在疑問。

諸多因素導致,要想尋找印度CXO合作,合規與品質問題,成為了藥企必須考慮的問題。

核心在於,一旦CDMO出現問題,藥企可能受到FDA的出口限制。而藥企所面臨的也無非兩個選擇:轉移至合規工廠或整改完成。

但這兩個選擇,均耗時費力。因為稽核等程式,若將生產轉移至旗下另一家合規的工廠,大概需要6-9個月時間;而藥企在原有工廠上解決FDA的警告問題,可能需要2-3年,這無疑會給後來者創造超車的機會。

而臨床環節的服務,合規問題更是不允許出任何差錯,這直接關系著藥物臨床的成敗。

CXO作為全球專業分工的產物,價值在於在能否「多、快、好、省」地助推客戶完成新藥的上市。而在藥企追求合規的大背景下,印度CXO能否接住破天的富貴,顯然還有待驗證。

除此之外,自身規模不夠的硬傷,更是決定了它們現在要想崛起,還需要更多的時間。

印度CXO還太小除了合規問題,高端產能稀缺,大規模產品響應、交付能力不足,也極大限制著印度CXO產業的發展。

因為沒能競爭過中國CXO企業,印度企業現在還處於規模較小發展的階段。印度的CDMO公司在收入規模、員工人數、基礎設施投入等方面,均與國內企業存在較大差距。

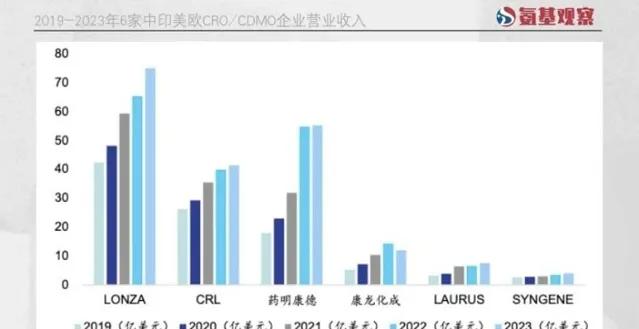

以CDMO的營業收入規模為例。如下圖所示,2023年,國內頭部企業收入規模超過50億美金,而印度頭部企業基本不超過10億美金。

與藥明康德一樣,主打CRDMO一體化模式的龍頭企業Syngene,年營收不過4億美金。規模不足,對於這些CXO企業來說,是天然劣勢。

畢竟,CXO是一個絕對重資產的投入產業。國內CXO之所以崛起,除了自身的發展,更重要的是資本市場給力。毫不誇張的說,國內CXO的融資,在全球範圍內都是處於絕對領先的。

而印度企業,沒有這一優勢,缺乏大規模產能擴張所需的資本和資源。這些公司通常依賴於有限的資金來源,難以在短期內大幅擴大營運規模。

對比之下,國內CXO產業已經在開發中形成了強大的產業聚集效應,並在全球比較中脫穎而出。這種體系性的優勢一旦建立就很難被顛覆。

盡管面臨著國際局勢的困擾,但並不會改變行業發展趨勢。在追求效率、全球分工的趨勢下,我們需要警惕國內CXO行業面臨的不確定因素,但也不要高估了印度CXO。