撰文 / 錢亞光

編輯 / 黃大路

設計 / 師 超

企查查數據顯示,「特斯拉保險經紀(中國)有限公司」於7月30日在北京成立,註冊資本5000萬元人民幣,經營範圍為保險經紀業務。股東資訊顯示,該公司由特斯拉保險服務有限公司全資持股。

新公司註冊資本為5000萬元人民幣(692萬美元),與首次申請設立的保險經紀公司相比,新設立的企業型別由之前的港澳台法人獨資變更為外國法人獨資,且其名稱中加入「(中國)」。

特斯拉保險經紀(中國)法定代表人、董事長為朱曉彤,朱曉彤為特斯拉公司高級副總裁,是特斯拉僅次於馬斯克的二把手。這距離特斯拉在內地登出的保險經紀公司,僅過去不到4個月。

企查查顯示,2020年,特斯拉汽車香港在內地市場設立全資子公司特斯拉保險經紀公司,由於該公司一直未拿下保險經紀牌照。今年4月16日,企業狀態從存續正式變更為登出。

人保公司的工作人員告訴汽車商業評論,保險經紀公司沒有產品,用的是保險公司的產品,保險經紀公司為客戶來和保險公司溝通承保條件,為客戶服務。是保險公司和客戶接觸的一個中間紐帶。

筆者就此事詢問了特斯拉的公關人員以及4S店銷售人員,公關人員表示目前沒有資訊可以公布,4S店的店長也表示沒有得到相關的資訊。

青島凹凸車保科技董事長唐英琦告訴汽車商業評論,大的汽車公司表面是賣車(產品),背後都是搞金融(保險是更直接的金融手段),有銷售規模就可以靠金融賺錢。

保險對於一家車企太重要了,按每年一輛車上5000元保險算,如果有100萬個客戶的話,收入就非常可觀了。所以保險可以說是車企最大的金融內容,將來賣車可以不賺錢,賺金融的錢。

據一位不願透露姓名的特斯拉內部人士表示,特斯拉再次嘗試在中國成立自己的保險經紀公司,可能是出於合法性、營收方面的考慮。如果沒有自己的保險經紀公司,就要找經紀公司去管理自己的保險。

在他看來,如果有了保險經紀牌照,不光可以做車險,還可以做自己的非車險,財產險,員工的健康險之類的都可以做,沒準兒還能接到大公司或政府的大型計畫。

還有業界人士表示,特斯拉保險計畫可能為自動駕駛技術的未來做準備。特斯拉長期以來一直承諾使用無人駕駛網約車系統,這需要強大的保險解決方案。

新能源車險怪圈

隨著新能源汽車市場的逐漸擴大,保險費昂貴,成了不少新能源汽車車主詬病的主要問題。每年到了快上保險的時候,會有無數保險公司和保險中介公司給車主打電話,車主則需要在諸多不同報價、優惠中做出艱難的選擇,不勝其煩。

除了消費者對新能源車險的不滿,保險公司新能源汽車車險的態度也不積極。

首先是新能源車出險率過高。新能源汽車加速快、智駕系統效能不穩定以及使用者不熟悉車輛等問題,可能導致事故發生率較高;同時,新能源汽車電池故障、充電故障、自燃責任等特定風險因素,也增加了車輛的出險機率。

其次,新能源車型維修成本較高。一方面新能源汽車電池等關鍵部件的損耗和殘值評估標準不完善,車型更新換代過快,零配件難以形成規模化,成本居高不下;另一方面新能源汽車查勘和定損門檻較高,理賠流程難度和工作量較大,也增加了保險公司的成本。

根據2023年【新能源汽車保險市場分析報告】顯示,新能源汽車的平均保費實際上比燃油車高出大約21%,一些平價新能源汽車的保費價格甚至超過昂貴的豪華燃油車。

早在2021年4月,特斯拉就因車輛修理費太貴,在部份地區遭到保險公司拒保。而今年3月推出的小米首款電動汽車SU7,目前只有平安財險、陽光財險、人保財險、太平洋財險四大保險公司提供保險和理賠服務,保險費用和價格50多萬元燃油車的保險費用接近。

最近,在小紅書等平台上,有多位哪咤車主反映保費大幅上漲,甚至有保險公司拒絕報價。哪咤汽車也對此發表了聲明,表示在已售出車輛中續保費率總體下降振幅超過8%,低於行業平均水平,並稱經核實,不存在保險公司針對哪咤汽車品牌車型拒保的情況。

可見雖然新能源車險前景不錯,但目前無論是消費者買保險,還是保險公司賣保險,情況都不能盡如人意。如何滿足消費者和保險公司的不同需求,成了新能源車險面臨的重大挑戰。

於是,車企和保險公司都在針對新能源汽車的特點,嘗試新的保險經營模式。比如上汽大眾針對ID.家族車型推出ID.Care保值包回購計劃,即車主在擁車三年後,享受原車價60%的保值回購服務;再如青島凹凸車保科技推出了 820 解決方案,在除三電系統之外的八個方面,為客戶提供 8 年 20 萬公裏整車質保。這些方案都是由保險公司進行金融托底的方案,提高了電動汽車的保值率,減少了購車者的顧慮。

還有近年來出現的UBI(Usage-based insurance,基於使用量定價的保險),透過車聯網、智慧型手機和OBD等聯網裝置,將駕駛者的習慣、技術、資訊和環境等數據綜合起來,建立人、車、路(環境)多維度模型進行定價。車主只要駕駛習慣良好,就有機會大幅降低保費,而整車企業也可以在篩選投保人和制定保費的階段更精準地進行風控。

特斯拉是UBI車險的開先河者,其實踐為整個車險業務帶來新的發展思路。

特斯拉的車險嘗試

特斯拉對保險業務有較高的期望,執行長伊隆・馬斯克(Elon Musk)曾預估,集團保險業務未來估值或將達到汽車業務收入的30%-40%。

2016年,特斯拉第一個保險計畫Insure My Tesla在澳洲與中國香港試水,並於次年擴充套件至北美。2019年8月,特斯拉收購美國馬凱爾公司,獲得了保險經紀牌照,宣布正式進軍車險市場。同年特斯拉推出其保險產品。2021年,該公司開始作為獨立的保險公司進行營運,官網正式上線「即時駕駛行為」的UBI保險產品。

到2022年底,其保險業務現已在亞利桑那、加利福尼亞、科羅拉多、伊利諾、馬里蘭、明尼蘇達、內華達、俄亥俄州、奧勒岡、德克薩斯、猶他和維吉尼亞等12個州營運。2023年第四季度財報披露,特斯拉營運的州平均有17%的客戶使用其保險產品。

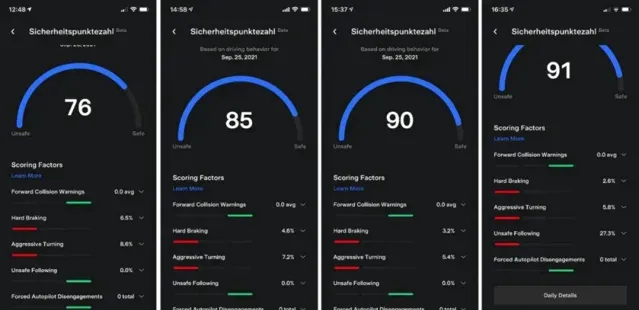

特斯拉自營的保險業務,基於特斯拉「BETA」安全評分系統,在篩選投保人和制定保費的階段更精準地進行風控。

該評分系統以30天為周期,透過車輛安裝的傳感器傳輸的數據對駕駛行為進行評估,指標包括每1000英裏中碰撞警告次數、急剎車、急轉彎、不安全的跟車距離、激進駕駛、深夜駕駛、強制脫離Auto Polit系統、不系安全帶駕駛等,針對投保客戶生成一個0到100分範圍內的安全評分。

UBI遇到諸多障礙

根據2023年第三季度業績報告顯示,特斯拉財產與傷亡險前9個月的承保保費為4800萬美元、其中承保凈虧損為1300萬美元,綜合成本率為146%。特斯拉普通保險前9個月的保費為1800萬美元,其中承保凈虧損為300萬美元,綜合成本率為121%。

雖然仍在虧損,但隨著汽車銷量的增長,特斯拉的保險收入同比還是有了明顯提升。根據標準普爾全球市場情報(S&P Global Market Intelligence)的數據,特斯拉公司的保險子公司2023年的保費總額為1.099億美元,遠遠超過2022年的1270萬美元。

然而,在營收同比增長的同時,特斯拉的車險營運也遇到了一些問題:

首先,特斯拉自營UBI保險的人均費率偏低。最低投保周期由年變成月,很多客戶中間斷繳,但不影響後續的評分,造成人均保費降低。另外,特斯拉透過安全評分來改變投保人的駕駛習慣,隨著司機年齡的增長,駕駛經驗的逐漸豐富,費率也會穩步下降。

其次,損失率偏高,綜合成本過高,導致凈承保虧損嚴重。特斯拉車險2023年的直接損失率為114.7%,較上年改善1.9個百分點,而行業損失率是75.5%,同比改善4.6個百分點。此外,特斯拉平均年維修和維護成本比普通汽車更高,進一步拉大了特斯拉保險業務的成本支出。

第三,安全評分系統不完善,內部管理不當。特斯拉存在透過操縱控制車載估算的演算法系統性誇大車輛續航裏程、進而提高保費的行為,曾引發聯邦調查與多起集體訴訟。有不少業內人士猜測,這是特斯拉車輛安全系統自動檢測存在故障漏洞,也或許是內部管理不當造成的。

第四,保險理賠效率低下,導致使用者不滿。特斯拉作為主機廠更擅長汽車修理,對於人傷案件可能處理經驗不足,極易引發投訴。另外,由於理賠員等專業工作人員不足、理賠時間過長而遭受大量投訴。

從特斯拉的UBI實踐來看,即便有了理想的UBI定價模型,如果保險業務無法為其客戶帶來更好的體驗,那麽就沒有達到推出車險服務的初衷。

特斯拉車險目前所遭遇的問題,此前亦被部份業內人士預判。著名保險投資集團伯克希爾·哈撒韋公司董事長和執行長沃倫·巴菲特(Warren Buffett)曾表示,特斯拉自營車險不明智。「開車方式、剎車力度、轉彎速度都很重要,我不懷疑數據的價值,但汽車公司在這方面沒有優勢。汽車公司開展保險業務的難度不亞於保險公司跨界去做汽車。」

在中國的挑戰與機遇

如果將車險業務從北美拓展至中國內地,特斯拉車險業務將會面臨更嚴峻的挑戰。

當下,中國新能源車險市場與北美有諸多相似,尤其在維修成本居高不下的背景下,「車主叫貴、險企叫虧」的窘境普遍存在。而與美國不同的是,中國對電動汽車的需求更為強勁,新能源車險蛋糕更大,但吃起來更加不易。

中再產險數據顯示,中國新能源車險保費增速近年來始終維持在40%以上。據2023年年報披露,人保財險報告期內新能源車承保數量同比增長57.7%;中國太保新能源車險市場占有率超過傳統車險,同比增長為54.7%。

申萬宏源證券研報預測,2025年國內新能源車險保費規模將達1543億元,占車險總保費比例約為15.7%;到2030年,新能源車險保費規模將達1.3萬億元,占車險總保費比例約為31.3%。

艾瑞咨詢在【中國新能源車險生態共建白皮書】中指出,車險作為消費者購車後接觸到的第一個服務類產品,其剛需內容及黏性使得它可以作為服務車主的入口。

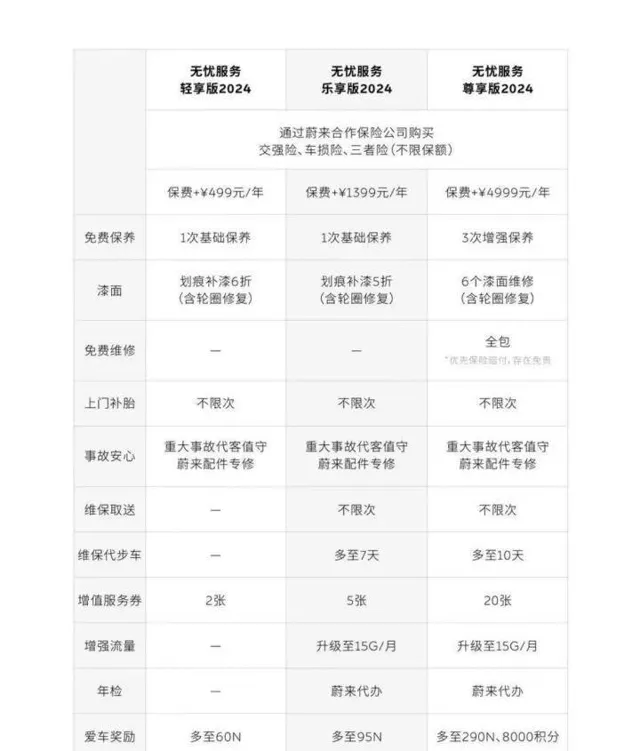

以蔚來的「服務無憂」套餐為例,裏麵包含了必要的基本險種,以及蔚來的增值服務和售後服務。以最新款ES8為例,第一年購買服務無憂的費用為13600元,第二年無出險記錄費用 還會降低。這個套餐每年都可以買,復購率能達到60%。如果有100萬個使用者,按每個使用者1萬元算,那就是100億元的收入。

目前,車企開展車險業務面臨嚴峻挑戰,保險牌照太難拿了,現在企業要進來必須有國資背景的參與。將來政策開放,可能外資保險進來和中資合資成立保險公司,或者外資獨資進來也有可能,但現在沒有背景,單獨申請牌照,是沒有可能的。

唐英琦告訴汽車商業評論,除了保險牌照,還有經紀牌照和代理牌照。保險經紀公司是接受客戶委托,代表的是客戶的利益,可以推售多家保險公司的產品;而保險代理公司是為保險公司代理業務,代表的是保險公司的利益,只能代理1至2家保險公司推銷的保險產品,險種較為單一,服務空間有限。

2018年開始,保險中介行業經歷了深刻的內部結構調整,幾年沒有新增牌照。不過,隨著市場競爭加劇,小型保險中介機構無法適應市場的變化,被淘汰出局;而對保險中介機構的規範化和專業化要求越來越高,一些不符合要求的機構被登出或合並。導致專業保險中介公司有了重新洗牌的機會。

目前,一張保險經紀牌照(已經完成互聯網保險銷售備案的)的成交價在2000萬元至3000萬元。全國性保險代理牌照成交價為2000萬元。

這對於願意投資車險的主機廠,是個大好機會。主機廠賣保險,利潤一定高,因為保險公司賠付是按照主機廠的零售價賠受損部件,主機廠自己的零件成本肯定是低的,而且沒有中間環節。因此,國內新能源車企紛紛入局保險業。

2022年6月,理想全資收購銀建保險經紀有限公司,獲得保險經紀牌照,現在更名為北京理想保險經紀有限公司。

2022年12月,蔚來透過其全資控股子公司安徽蔚來數據科技有限公司收購了匯鼎保險經紀有限責任公司,並更名為蔚來保險經紀有限公司,從而獲得了保險經紀牌照。

目前,車企中只有2023年5月比亞迪透過易安財險重組接手,成為中國首家獲批全資控股財險公司的車企。

2023年11月8日,國家監督管理總局批復了寶馬(中國)保險經紀有限公司、安顧方勝保險經紀有限公司兩家保險經紀公司的設立。對此,業界人士表示,重新頒發的保險經紀牌照均花落外資機構,似乎保險經紀牌照管控開始有向外資放寬的趨勢。

在同日舉行的2023金融街論壇年會開幕式上,國家金融監督管理總局局長李雲澤表示,中國將進一步推出50多項開放舉措,全面取消銀行保險領域外資持股比例限制,大幅減少外資準入數量型門檻,持續拓展金融開放的廣度和深度。

2024年5月,國家金融監督管理總局下發的【關於推進新能源車險高品質發展有關工作的通知(征求意見稿)】提出,要擴大新能源商業車險自主定價系數範圍,將推進新能源商業車險自主定價系數範圍,由原來的0.65-1.35調整為0.5-1.5。

業內人士認為,自主定價系數範圍擴大後,保險公司的自主定價權更大,可以實作更加精準化的定價,擴大保障範圍,過往被拒保車輛有望被納入保障範圍內。而在保費方面,風險低的客戶保費有望下降,風險高的客戶保費或上漲。

這些新政對於特斯拉推出保險業務來說,可能是個好訊息。唐英琦對此分析道,目前國家搞活經濟的主導方向,是擴大開放,吸引外資,下一步可能對外資保險地進入會更加開放。

目前看來,特斯拉自行成立保險經紀公司,可能只是其進入中國車險市場的第一步。無論是直接申請經紀牌照成功,還是整合現有保險經紀公司,如果爭取到了保險經紀牌照,出售車險及其他相關服務的收入,對其營業額的增長肯定會有一定幫助。不過,即使拿到了經紀牌照,特斯拉也只能出售其他保險公司的產品,想要推廣自己的UBI車險,還要再拿到財險公司牌照才行,可能任重道遠。