一言難盡的2021年已經成為過去式,但是2021這個年份,其實能夠給中國經濟環境以及中國民眾的財富認知帶來的影響和改變,恐怕被絕大多數人給忽視,或者說壓根就沒有意識到。

這很正常,局限短視和關註切身是絕大多數人繞不開的認知瓶頸,哪怕很多時候趨勢和方向已經很明顯了,但是受限於自身的利益關聯,後知後覺才是常態。

2021年,對於中國的房地產、樓市和房價而言,最關鍵也是最重要的啟示,應該是一種認知上的改變。認知先行,共識建立,才有討論和研究的意義。

有一個說法:經濟基礎決定上層建築。這是被無數經濟學流派奉為圭臬的經濟規律和定律,但是2021年,中國政府,透過國家意誌和頂層設計的威力展現,在房地產經濟、房價樓市環境中,徹底顛覆了這個說法。

中國房地產的底層邏輯,不再適用於這個定律,取而代之的,是上層建築決定經濟基礎。

簡單一復盤,就能明白這個結論: 三道紅線管開發商,兩道紅線管銀行,調控,金融,監管政策管市場 ……

在國家意誌面前,房價躁動被徹底按住,樓市熱度被當頭潑水,別的不用多說,二手房指導價,官方給私有制作為基礎的市場經濟環境中的個人商品定價,一步到位,勢大力沈。西方經濟學那套所謂自由市場經濟的邏輯,在中國完全不靈了。

基於當下中國國家態度,管理思路、頂層設計、經濟規劃的情況來看,要談論關於對房地產趨勢判斷的話題,其實是一個很好的節點,因為很內送流量備援容錯機制線的關鍵的因素已經很清晰的出現了,對應的是2022年中國房地產,樓市和房價的很多走向,也成為了明牌。

01

2021年年底開始全面回暖,

中國樓市走到了一個時代關鍵的岔路口

毋庸置疑的一個結論:2021年年底,準確來說其實應該從第三季度中國GDP增速破五數據出爐以來,整個經濟環境,地方管理,包括金融埠,對於樓市的態度,就發生了非常明顯的轉向。

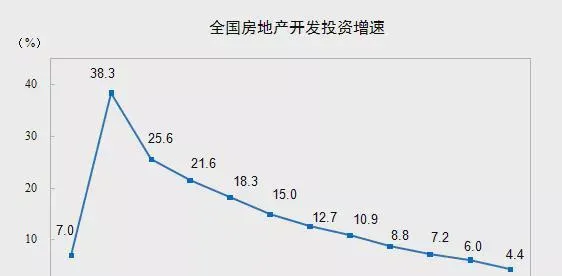

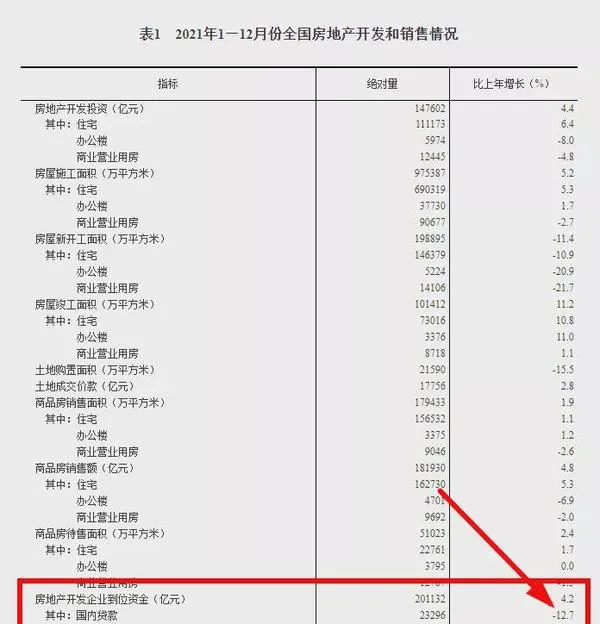

從經濟環境來看,房地產經濟增長勢頭下行,直接拖累了中國宏觀經濟增長步伐:

圖片來源:統計局官網

圖片來源:統計局官網

圖片來源:網路

不管願意承認與否,房地產經濟直接關聯中國經濟走勢,這沒有什麽爭議。從中國宏觀經濟的需求層面,礙於主流國家意誌和風向,沒人敢明說,但是實際上都明白這麽一個邏輯,那就是如果當下的中國房地產經濟不好,那麽必然會拖累整體經濟。然後是地方管理,這其實不用說,超過23個城市頒布限跌令,說不急都是場面話。

2021年下半年全國有23個城市釋出了「限跌令」。

很多地方政府,管理部門,明的暗的各種政策放松,比如廣西北海、四川自貢降低首付比例,放寬公積金貸款政策等等。房子不好賣,那麽土地財政就無從談起,政府不生產價值,只負責分配。

最後,也是最關鍵的,是來自於國家金融部門的態度轉變:連續降息、降準,最重要的是針對市場的貸款審批發放效率的提升,從2021年的遙遙無期看運氣,到很多城市已經明顯確定的縮短到1個月,這個明顯的變化,也是用事實證明了,金融埠對樓市的支持態度。

當然,在回暖的氛圍之下,中國的樓市反應卻並沒有出現什麽明顯的反彈和拉動,除了數量很少,極為個別的幾個核心城市,熱門地區有所反應以外,其實普遍市場的反饋還是比較理性,甚至可以說得上冷淡。

值得註意的是,最關鍵的房價,並沒有躁動,成交量的提升,也遠遠沒有產生以往的那種市場情緒擠壓和預期建立。

一個是2022年春節返鄉的回家置業,基本上已經可以確定普遍冷場;

一個是樓市中的觀望情緒依然濃厚,就連深圳都出現新盤去化困難,曾經萬人哄搶的網紅盤遭遇冷落。

……當然,普遍現象不代表所有,肯定有因為回暖氛圍,讓樓市買賣賽局心理發生變化,賣房的,特別是二手房東開始挺直腰桿,暗中惦記擡價套利。經濟市場,再正常不過。

全然沒有意識和反思, 2021年被政策和市場的毒打教育,所對應房地產底層邏輯的悄然轉變 。就好像股市裏面虧的心疼肉疼,遇到一點甜頭行情,又義無反顧地沖進去的群體,一個意思。

人性使然,並不稀奇。

但是客觀來說,基於氛圍和現實,中國的樓市,又一次走到了一個時代關鍵的岔路口。不賣關子,立場清晰地給出觀點:從投資的目的和角度出發,2022年,不建議盲目入市,如果有多套房,建議趁著這個難得的視窗期,最佳化組合。

如果不是真正意義上需要安家落戶,有現實需求的剛需群體,但凡有一絲想在房子上套利躺賺的思想和打算,那麽就要做好高位站崗,長期套牢的心理準備,以及必然要面對的杠桿持續壓力和考驗。

環境回暖,不是枯木逢春,而是精準滴灌,為剛需開門,則為明路。

02

三個關鍵因素和維度,

看清未來房價和樓市走向

觀點很清晰,就是若非剛需,謹慎買房,當然這樣的觀點需要得到論證。

三個維度,一次說清:

第一,從國家對房地產,樓市,房價的主線思路來看,中國的房價,已經失去暴漲的基礎和支撐。

「房住不炒」的調控思路不會改變,在這個大的約束之下,房價以前那樣全面大漲的政策環境了。國家出手,主動降低房子作為資產的收益,這是房住不炒的核心。

很簡單的一筆賬,不是房價不漲,可以漲,但是透過貸款利率,交易成本,還有即將出台的房地產稅等等的長效機制,將房產投資的收益打平,或者打負,那麽炒房就沒有生存空間了。

值得註意的是,1月16日,國家發改委釋出【關於做好近期促進消費工作的通知】,其中提及:

促進住房消費健康發展,支持商品房市場更好滿足購房者的合理住房需求,因城施策促進房地產業良性迴圈和健康發展。加強預期引導,探索新的發展模式。

這是自1998年房改,24年來頭一次國家發改委首次喊話。註意關鍵詞:消費。

很明顯的是,在中國的樓市未來,政策環境和市場預期的長期賽局,其實結果已經註定。國家定義的消費品,其實已經給中國絕大多數的房產未來的價值走向,寫下了註腳。

第二、房地產稅,蓄勢待發,箭在弦上。

1月7日,國家稅務總局聯合自然資源部釋出「一號檔」,要求在2022年底,全國所有市縣應實作不動產登記涉稅業務的全流程資訊即時共享。

這意味著,房地產稅收最後一道屏障也將徹底開啟,房地產稅終於要來了。

圖片來源:國稅官網

鼓吹房價要上漲,鼓動買房的市場雜音,不會和大家說這種開年一號國家重量級檔的事情吧?新年一號檔,意義永遠不同凡響。

實際上,就單個地區或城市而言,征收房產稅的技術性手段早就成熟了,有些城市也早就蠢蠢欲動了。把房產稅放到「共同富裕」這個大話題下面,可見對房產稅的定位相當有「歷史使命感」。

第三、從國家的角度來看,中國經濟當前最大的威脅是在外,而不是在內。

兩者相害取其輕,理性來看,其實2020年下半年,國家一系列選擇和決策,就是明顯地做出了「主動緊縮保匯率,壓力由國內核心資產來承擔」的決定。

中國社會的核心資產,債務杠桿,絕大多數都集中在房地產上面,和2008年不一樣,那會是保房價,讓匯率貶值。

從這個關鍵的選擇上來看,就決定了房價已經失去了國家真正從財政維度的明確支持。金融是金融,財政是財政,一個是央媽,一個是財爸,這就是中國經濟特色,而且非常對應中國的傳統家庭:大事爸做主,小事媽做主。

三個維度,一目了然,也有足夠的高度和說服力,去證明上面給出的對中國房價未來走向的判斷觀點。當然,肯定有人不服氣或者想要擡杠,不好意思,中國舉國體制,在國家意誌面前,有些不切實際的想法和觀點,先掂量掂量再說。

當然,經濟需要,階段刺激和放松肯定會有,猜測未來的政策途徑就是:前期鼓動一波地產,政策不斷加碼,直到地產擡頭,然後再重拳出擊推出房產稅,鎖死樓市。

按照以上的分析,這劇本其實都已經寫好了。不服不行。野蠻成長,一路狂奔的中國樓市和房價,事實上,已經在國家駕輕就熟的管控手段下,寫好了未來的方向。

03

從經濟規劃的維度,看懂未來房產價值趨勢

從經濟規劃的維度,其實也能看出一些趨勢訊號。

2022年,基於多個維度的訊號,對於中國經濟發展的幾點理性判斷:

1、商品房下,保障房上,這是已然明確的住房結構趨勢;

2、商品房下,基建計畫上,2022年,土地財政進一步壓縮的趨勢已然明確;

3、資產炒作下,實體經濟上,這個不用多說;

4、被動收入下,主動消費上,刺激內需構建內迴圈。

這幾個維度,需要對照2021年全年國家意誌在各種級別的大會上和政策中的表達,以及延續進入2022年各種渠道維度的意誌態度。

幾個維度其實已經給中國房產價值未來的趨勢指出了明確的方向。

2022年,是國家已經明確的房地產稅元年,跟共同富裕、房地產調控,結合起來,結果就是:

多套房者,一定會付出慘痛代價。炒房入局者,必然遭遇政策毒打,付出必然的代價;而心存僥幸者,也肯定會得到現實的教育,現實永遠比道理更有說服力。