首先需要肯定的是,不管是微醫保還是好醫保,對傳統的保險行業而言,都是一種創新,創新本身就是值得鼓勵的。

另外對於廣大有醫療保險需求又不具備專業保險知識的使用者來說,微醫保和好醫保都算是解決了傳統保險產品的一些弊端。如產品本身復雜多變,定價不透明且層層代理有利益糾葛,理賠條款模糊且定義不清晰,合約關鍵資訊刻意隱瞞愛玩文字遊戲,賠償拖沓以及部份無良保險顧問坑人的問題。

而且兩者背後分別是阿裏和騰訊,巨頭間的入場競爭,對使用者一定是好的。

具體涉及到這兩款產品,有很多細節是不同的,我從一個曾經的銀行從業者的角度講點細節的部份。

首先是承保主體,騰訊的微醫保是和泰康保險合作的,阿裏的好醫保底層合作保險公司是由支付寶動態分配的,每個使用者看到的都不一樣。

阿裏這裏實際上是存在保險公司分配流量機制,雖說不論是什麽保險主體,都一樣受到保監會監管兌付的,但是支付寶這套背後的邏輯某種程度上對使用者來說也是一種風險,存在一定的不穩定性,因為底層對接的公司越多,變數越大。

而作為金融產品,穩定性很重要。

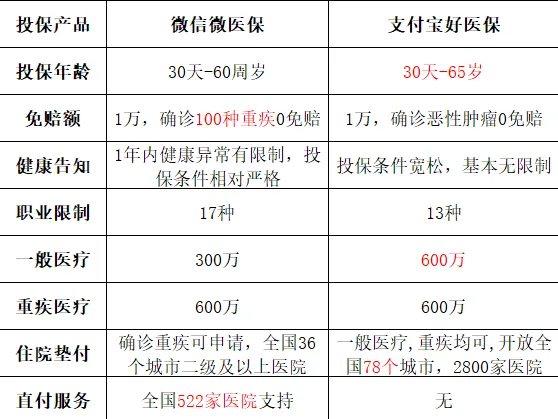

再看產品的一些具體細節,如圖。

在投保年齡上,二者都是,從30天就可以開始投保,對於很多家長來說,給自己的小孩投保一份是很劃算的,但是如果要給家裏年紀超過60歲的人買,那只能買好醫保了。

賠付額度,二者其實沒啥區別,因為一般醫療,不論什麽情況下理賠都不會超過100W,所以300W和600W的上限沒區別;而重疾醫療的話,二者的上限都是600W,沒有高下之分。

免賠額以及免賠範圍,這點微信微醫保完勝。

先普及下免賠額的概念,免賠額,顧名思義,是免賠的額度。指由保險人和被保險人事先約定,損失額在規定數額之內,被保險人自行承擔損失,保險人不負責賠償的額度。

簡單理解,就是不管你買了哪款產品,只要發生的醫療金額在1W塊以下,那麽就不發生理賠。

舉個例子,你治病花了9999塊,那麽即使符合理賠條件,也不會觸發賠償,因為免賠額是10000元。

假如你花了20000元,那麽賠償的額度是20000元減去免賠額10000等於10000元。

二者的免賠額都是10000元,且都是重大疾病0免賠(簡單理解為就是重大疾病不觸發免賠,100塊也賠),那要比較的就是誰的0免賠範圍廣了,在這點上,微信微醫保要比支付寶好醫保強太多了。

但是作為保險範圍過大的代價是,對於健康告知這一點,微信微醫保的健康告知要比支付寶好醫保要嚴格一點,這很合理,因為微信的理賠範圍太廣了,為了防止很多身體本身就有問題的人來騙保,所以需要一些簡單的身體條件約束,這裏補充一個保險產品的深層邏輯(我們做金融產品的時候有過經驗),保險產品的永續性,只有在風險可控的前提下,才會存在,也就是行業裏常說的只有整個大池子是幹凈的,才能最大程度上保證絕大多數人的利益,讓產品永續存在,保險公司穩定經營,如果池子準入標準過於寬松,風控口子開太大,就有產品停售或下架的風險,這樣損害的是大多數誠實/健康使用者的利益。

另外在續保上面,微醫保是會提前通知的,好醫保不會,詳見協定。

對於身體健康買個保障的人來說,微信和支付寶的約束是沒有任何區別的;但是對部份身體條件不太好或者有一些疾病苗頭的人來說,那麽支付寶的門檻要低一點,嗯,我看了協定,門檻寬松到我都懷疑有沒有可行性,而且定價便宜。

職業限制同理,由於保險範圍過大,職業限制這邊微醫保也會稍微嚴格一點,很多高危職業(消防,電工,下井,出海等),二者都不做,如果涉及了此類行業的話,那就只能選自己能選的保險了。

不過需要提醒一點的是,門檻過低的醫療類保險(註意醫療類保險和那些理財萬能險不一樣,這是實打實要賠償的),有可能在理賠的時候出現扯皮,國外的電影裏面類似的情節太多了,我自己以前在銀行代銷外資保險的時候也見的很多,其實就是先君子後小人和先小人後君子的區別,我個人喜歡先小人後君子。

另外微醫保對好醫保最大的優勢在於【直付】服務,這是很多高價外資保險才有的服務。

簡單來說,就是一旦符合規定的醫院確診,那麽直接賠付所有金額,完全不涉及和保險顧問以及保險公司的各種扯皮,只要這500多家醫院的其中一家出具確診書,那麽就沒廢話直接賠付。

我覺得這是最吸引人的一點,低門檻就可以享受外資保險的直賠服務,這比什麽都劃算;因為醫療類保險,當你出險的時候,賠付是否爽快,有時候會直接影響人的生命,錢都花了,一定要買順暢理賠的保險。

另外在產品體驗的角度出發,微信的保單管理和互動,相對友好方便一些。

總而言之,對於自身身體條件比較好且暫無隱患的人而言,微醫保明顯會更好一些,雖然好醫保便宜一些,但是買醫療保險的核心訴求就是就是理賠範圍廣,定性方便,賠付爽快,在這點上,微醫保做的更好。

保險行業,是一分錢一分貨的行業。