兩年前我在這篇文章裏開啟了「白手起家賺一個億」的直播計劃,每季度復盤,記錄資產變化和投資、創業得失。目前已進行至第 9 期,貼上這篇舊文給有興趣賺錢的朋友做個參考。

我打算白手起家掙一個億。

聽起來確實很荒唐,但我是認真的。

我跟朋友們聊起這事兒的時候他們一般的表現是哈哈淫笑,看起來一點都不嚴肅。

上個月我最喜歡的歌手尹吾巡演到杭州,演出結束後我請他幫我在 T 恤上寫上這句祝福。不愧是我喜歡多年的資深文藝歌手,尹吾就表現的很成熟克制。

當然更大的可能是尹老師各路牛鬼蛇神見得多了,不差我一個。

為什麽需要一個億

這似乎是個完全沒有探討價值的滑稽問題,誰他娘的還不需要一個億啊?

實際情況比想象的復雜一些。

因為我們每個人活著最本質的追求都是人生幸福感,而非金錢。

那為什麽我們普通人總有一種金錢就是幸福、給我一堆錢我就鐵定幸福的錯覺呢?科學研究表明主要是因為窮。

諾貝爾經濟學獎得主 Angus Deaton 研究過幸福與金錢的關系。結果顯示兩者關系存在一個臨界點,臨界點之下幸福與金錢強相關,之上則不然。

這一臨界點在美國為年均收入 75000 美元(約 50 萬人民幣)。

所以大部份人有這種錯覺也就不奇怪了,畢竟在臨界點之下嘛。

姑且不論這一臨界點本身的高低,畢竟個體感知有差異。關鍵在於存在這麽一個臨界點,當你收入水平超出之後,金錢對幸福的影響就沒那麽顯著了,所以理性的做法是把對金錢的關註轉移到更能帶來幸福感的其他事情上去。

對富人的觀察也能佐證這一結論,很多在我們普通人看來完全財富自由的人並沒有選擇一種屁事不幹就花錢的廢材生活。

既然如此,要那麽多錢有什麽用?

正常情況下確實沒什麽用,但老話說人有旦夕禍福。一億資產的首要價值不在於正常生活狀態下的物質消費,而在於抵禦生活中任何本可以抵禦的突發苦難。

理論上講,我們每個人都有暴斃、被隕石砸死的可能。對於此類不幸我們能做的頂多不過是提前寫好遺囑、做做心理建設,無論有多少錢也無法規避。

真正殘酷的人生不幸卻不是遭遇了這些完全的不可抗力,而是遇到的問題明明可以解決,但太貴了你解決不起。譬如自己或親人不幸得了需要花很多錢才能醫治或大幅提升生存品質的疾病。

誠如【我不是藥神】裏的一句台詞:這世上只有一種病,窮病。

我需要一億資產的第一驅動力便在於此,像我在之前一篇文章「我該如何過好自己的一生」裏寫到的:規避可以規避的不幸。

普通人白手起家賺一個億的理論基礎

關於賺錢,姥姥跟我媽媽常講起一句很深刻的話,長大後媽媽把這句話告訴了我。

我以前懵懂無知的時候還感受不到它蘊含的力量,在社會和職場摸爬滾打多年,才愈發有切膚的領悟。

這句話這樣講到:掙錢如吃屎,花錢如拉稀。

所以我從不信什麽輕松致富的神話,那些當下光鮮的財富背後,一定是常人無法付出的努力和代價。

那麽假定一個普通人 足夠努力 ,究竟有沒有可能、以及有多大可能可以白手起家賺一個億呢?

我們先對普通人做一個限定,以使其具備 足夠努力 的先決條件。

第一需要具備正常智商,這意味著既不過分聰明、也不過分愚鈍,屬於在我們的左鄰右舍裏不被視作是天才或笨蛋的那撥人;第二需要接受過足以完成自我學習這種程度的教育;第三可以無障礙存取互聯網上的公開資訊。

夠普通了吧?我覺得中國滿足這個條件的保守估計也有 1 億人。

先拋結論,對於這樣一個普通人,我認為在當下中國的社會環境和趨勢下,如果 足夠努力 且排除個體遭遇淪陷性倒黴事件的情況,有生之年賺一個億豈止是有可能,機率簡直無限逼近於 100%。

然而實際情況是據【2018 胡潤財富報告】顯示,大中華區億元資產超高凈值家庭僅為 13.3 萬戶。

原因在於雖然大部份人都宣稱自己愛錢,但我的觀察是真正打心眼裏愛錢、願意為之付出努力的人極少,絕大部份人愛的只是不勞而獲。

比起錢,人們還是更傾向於懶。

對此經濟學中有個說法叫「顯示性偏好」,講的是類似的道理,一個人的實際行為比口頭表達更能反映其真實想法。

但足夠努力也並不意味著每天睡 6 個小時全年無休拼命幹活(某種意義上比這更難),而是作為一個普通人你必須透過後天的持續學習、持續成長,克服諸多作為人與生俱來的弱點,譬如極差的自控力、短視、好逸惡勞、極度恐懼風險、貪婪,最終成長為一個異常強大的人。

這很難。

有句話講的好,大部份人都吃得了生活的苦,卻吃不了學習的苦。

正因為透過學習去重塑自己是一件異常艱辛的事情,我才堅信普通人一旦做到,十億資產也許還額外需要一些天時地利的運氣因素,但一億資產一定是水到渠成。

掙錢的三種方式

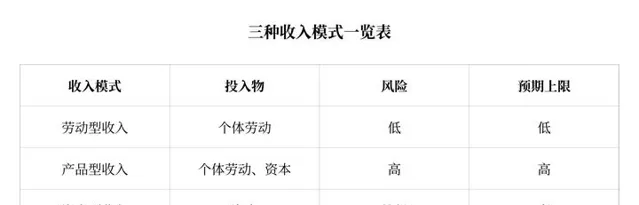

排除任何非法手段, 掙錢無非三種途徑:勞動型收入、產品型收入、和資產型收入 。

勞動型收入 是指所有依靠出賣自身勞動獲取的收入,是農民、小商販、及工薪階層的主要收入模式。

勞動型收入的典型特征是受限於個體投入的勞動資源/時間的不可復制性,無論是體力還是腦力勞動,都有一個相對較低的預期收入上限。

一般來說,年薪百萬基本是勞動型收入的極限了。而且各行業間有差異,不是任何一個行業的勞動型收入的預期上限都能達到這個水準。普通人單純透過種地養豬年入百萬幾乎不存在可能性。

勞動型收入的好處是風險極低,因為該模式下收入僅與個體勞動付出的多寡和品質有關,不涉及經營層面的投入風險。

產品型收入 是透過向市場提供標準化產品或服務而獲取的收入,其與勞動型收入模式最大的不同是產品型收入的核心要素是可規模復制的產品或服務。

因為不再受限於個體勞動資源的局限,產品型收入的預期上限遠高於勞動型收入,企業主是該收入模式的典型人群。

但不是說只要賣東西賺的錢就是產品型收入,核心還是要具備可規模復制性。所以小手工藝人、藝術家賣作品賺的錢肯定不能算作產品型收入,而是勞動型收入。

另一點要註意的是與企業主一樣,公司高管、核心員工的股權或期權收入同樣應算作產品型收入。因為歸根結底這部份收入取決於該企業向市場供給的產品或服務的水準,而非個人勞動付出的多寡(對應於薪資收入)。

資產型收入 指的是依托既有資產獲取的收入,包括房租、利息、理財產品、房產增值、股票及債權投資等。

資產型收入的核心特征是「錢生錢」,短期來講收益一受限於原始資本的規模,二受限於個人的知識和眼界。

但長遠看無論資本還是個人見識的增長都沒有顯著的局限性,所以資產型收入與產品型收入一樣,都有遠高於勞動型收入的預期上限。

資產型收入區分與其他兩個收入模式的一個重要特性是幾乎無需投入個體勞動,錢會幫你賺錢。這是資產型收入最吸引人的地方,也是最終實作個人時間自由的唯一途徑。

橫向對比三種收入模式,可以發現絕大部份人因為缺少資本或畏懼風險,收入構成以勞動型收入為主,結果是又忙又窮。

以企業主、創業早期員工為代表的人群承擔了最高的風險、投入了最多的勞動精力,從經濟學的角度客觀上也增加了所有人的福利,理應獲取最高收入。結果是又忙又富。

純靠資產收入就能賺大錢的人看起來最風光,又閑又富。但那是他們已熬過了艱辛的原始資本積累期罷了,不能只見賊吃肉、不見賊挨打。

結合以上分析來看,單純靠勞動型收入積累 1 億資產希望渺茫,每年積累 100 萬也需要 100 年才能完成,顯然不具備可操作性。

成為演藝明星、頂尖藝術家是可以的,但無論是其中的運氣或天賦因素對普通人來講,都約等於買彩票中頭彩,完全超出了 足夠努力 的可控範疇。

要在有生之年積累 1 億資產,必然要依賴產品型收入和資產收入。

產品型收入牽涉因素較多,先來看資產型收入。

從長期年化收益率來看,頂尖投資者可以做到 20% 左右。雖然巴菲特一向宣稱他做到的事情任何普通人透過個人努力也完全可以做到,但保守起見,姑且認為這裏面存在幸存者偏差和天賦因素,普通人無法做到。

那麽以標普 500 指數做參照,1965-2016 年 52 年間的年平均收益率是 9.7%。這是一項僅需要一些自控力就可以做到的投資方式,實際上我們完全有理由相信一個足夠努力的普通人應該能做到優於該報酬率。

在此收益率條件下做到 1 億資產,初始資本 1000 萬僅需 25 年,100 萬需要 50 年,就算初始資本僅有 10 萬元,75 年下來也能積累到一億資產。

對於一個 足夠努力 的普通人,50 歲前積累 1000 萬資本,再透過 25 年增值至一億資產,考慮到中國目前預期壽命 76.7 歲,看起來是完全具備可操作性的。

而且這還沒算後續透過其他收入來源(勞動型或產品型收入)追加的資本投入,若每年追加 100 萬資本金,這個時間將進一步縮短至 18 年。

最後來看下產品型收入。

產品型收入說白了就是靠創業、做生意賺錢。因為產品具備工業化的規模復制特征,所以一旦成功會獲得巨額收益,相應的自然是需要承擔遠高於勞動型及資產收入的風險。

獲取產品型收入的過程就是創業的過程,創業涉及行業、資本、技術、地域、團隊、機遇等諸多因素,以多大機率帶來多大報酬很難量化。

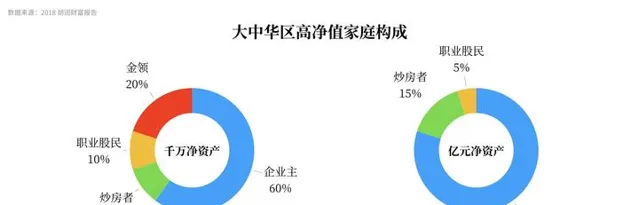

但我們可以從側面做一個定性分析,下圖是我跟據【2018 胡潤財富報告】制作的高凈值家庭構成圖。

千萬凈資產以上者,企業主占比 60%,居於絕對優勢。以資產收入為主的職業股民和炒房者合並占比 20%,頂尖勞動型收入人群占比僅 20%(實際上相當部份收入應計作產品型收入)。

億元凈資產以上者,企業主占比進一步提升至 80%,資產收入為主人群占據剩余 20%,勞動型收入人群為 0。

從中我們可以得到一個粗略的結論是絕大部份富人積累的高額財富是透過產品型收入賺取的,而且越富裕的層次產品型收入人群占比越高。

全球富豪排行榜上居於支配地位的是各行業頂尖公司的企業家,像巴菲特這樣以資產收入為主積累巨額財富的則是鳳毛麟角,也可以作為這個粗略觀察結論的佐證。

通俗點的角度想這也很容易理解,畢竟企業家又投錢又拼命幹活、投資者只投錢不幹活,前者多賺些合情合理。

從 0 到一億的最優實操路徑

那麽綜合考慮以上三種收入模式,對於一個 足夠努力 的普通人,怎樣才能以盡可能大的機率、在盡可能短的時間內賺取 1 億資產呢?

乍看上去似乎應該把個人精力全部投入到產品型收入中去,但不要忘了上述分析是基於均值的。

也即是說,對任意一個特定個體來說,假定有足夠多次創業機會,那麽把個人精力完全投入到產品型收入上確實是理論上的最優解;但實際上完全不可能,不僅是創業的資本投入,更稀缺的是精力和時間。

任何人都不可能有效創業 100 次以抹平創業九死一生的機率。

這個貌似的最優路徑是以犧牲確定性為代價的,不夠穩妥。

對特定個體,勞動型收入和資產型收入的收益相對低、但確定性高。產品型收入則反之,收益高、但確定性低。

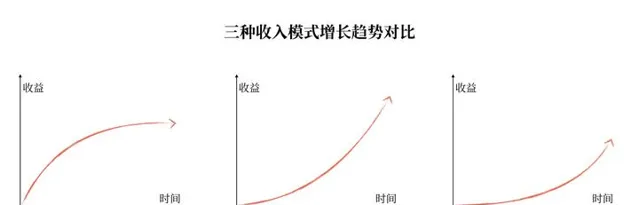

再來看三種收入模式的增長趨勢對比:

勞動型收入完全不像想象的那樣一無是處,在起始階段勞動型收入增長速度快、風險又極低,是理想的積累初始資本的途徑。

勞動型收入唯一的缺點是天花板低,但普通人剛起步的時候完全無須考慮,先做到年薪 50 萬 ~ 100 萬再說。

資產型收入對比產品型收入,增長模式是類似的。區別在於資產型收入用較低的收益增長曲線換來了接近勞動型收入的低風險,和較少的個人勞動時間(這點很重要,它意味著資產型收入與另兩種收入模式可以疊加)。

現在我們可以綜合以上分析,得出對於一個普通人來說積累 1 億資產的最優實操路徑:

一個 足夠努力 的普通人,根據起點的不同,階段一依賴勞動型收入和資產型收入花上 10 ~ 20 年資產積累至 1000 萬;階段二運氣好一些 10 年甚至更短的時間即可積累至 1 億資產;運氣差一些到階段三,純靠資產收益再額外花上 15 年也夠了。

短則 20 年,長則 45 年,足以讓一個 足夠努力 的普通人積累 1 億資產了。

如果在原生家庭支持、運氣、個人資質等任何一方面有額外加成,期望所需時間還將進一步縮短。

我打算怎麽做

我是一個理想主義者,對人生幸福懷有執念。

我相信每一個普通人,僅僅透過後天努力學習、努力完善自己,就可以獲得精神世界和物質生活的雙重完滿。

多說無益,從今天起我會全程記錄作為一個普通人,我將如何賺到 1 億資產。

從純粹理性的角度,受幸存者偏差影響,億萬富翁功成名就後分享的致富經驗在說服力上是值得商榷的。

但一個普通人如果先分享自己的致富路徑,且爾後確實取得了成功,考慮到億元資產人群占比在萬分之一的量級,那麽從機率上講這個路徑就幾乎一定是有效的。

這是這件事情於我來說最大的價值所在:驗證以理想主義的姿態去實作理想生活是可能的。

我肯定還遠稱不上足夠努力,但居然截止目前還做的不錯。一方面也許有運氣因素,另外一方面我必須要貌似裝逼、實則無比真誠的解釋一句:不是我做得好,全靠別人的襯托。

無論在生活和工作中,我當然都遇到過不少優秀努力的人,而且相當一部份也確實做的比我更好。

但我見過更多的是一邊怨天尤人、說什麽階層固化、寒門再難出貴子、績效不公、待遇不好,一邊應付工作、疏於學習、半年擠不出讀一本書的時間、熱門電影電視劇綜藝卻一個不落、抖音今日頭條即刻刷的飛起的人。

那你說說憑什麽?

總之,我當下的情況是三十有余,出身一般、資質一般,在薪資收入開始趨近上限時做了艱難的辭職決定,又在 Gap Year 過去一個半月後啟動了這個 1 億資產直播計劃。

後續我將以季度為周期跟進我和黃小姐的家庭資產變動情況,以及在此過程中個人奮鬥的經驗得失。

截止目前,我和黃小姐的家庭資產情況如下(參照最優實操路徑處於階段一的尾巴、階段二的開始):

其中大概的比例是勞動型收入積累 400 萬,投資收益約 200 萬,房產增值收益 300 萬。

定性總結一下的話,我認為一半是個人努力、一半靠運氣。

接下來的計劃仍是我在之前的文章中提到過的:讀書學習、完善自身知識體系,做一款獨立產品,系統學習投資理財知識,鍛煉身體。

說一下我的考慮:

一是無論與個人經驗相印證、還是各行業頂尖人士的經驗分享,都證實了讀書學習對財富積累和幸福感知的決定性價值。

關於讀書學習,查理 · 芒格說過這樣一句話:

我這輩子遇到的聰明人(來自各行各業的聰明人)沒有不每天閱讀的 —— 沒有,一個都沒有。我當下的個人知識體系還遠不夠完整,需要大量閱讀和思考去完善,這也正是我選擇離職 Gap Year 的主要因素。

從達成 1 億資產積累目標的角度,我認為這是最為迫切必須的工作。

關於獨立產品,是我對獲取產品型收入的第一次嘗試。

獨立產品這個稱呼是我借用「獨立遊戲」詞義生造出來的。說白了就是沒人給我發薪資,但也沒人對產品設計、功能、價值取向、開發節奏施加任何限制。

我向這個獨立產品中投入的更多的是個人精力和機會成本,資本投入幾乎可以忽略不計。如果後續這個獨立產品獲得投資,演化成了一個商業計畫,就具備大幅加速家庭資產積累的可能性。但如果被證明不具備商業價值,那也沒什麽,我自己認可它的價值也足夠了。

如同我在前文所言,我希望以理想主義的姿態去實作理想生活。做這個獨立產品是因為我覺得這是一件對的事情,而不是因為這是一件賺錢的事情。

最後

嗯,揚帆起航。