使用者付費意願是有限的,平台需在收費與權益之間找到平衡,才能實作正向迴圈。

©️懂財帝出品 · 作者|嘉逸

進入暑假,「愛優騰」廝殺了半年,行業又迎來一次洗牌。

長期存在感最弱的優酷,今年發揮異常,先後交出【新生】【墨雲雨間】等大爆劇。而沒能復制另一個【狂飆】的愛奇藝,聲勢弱了許多。

騰訊視訊保持優等生水準,以【繁花】【慶余年2】再次證明了實力。

會員作為平台業務的驅動力,則是有人歡喜有人愁。愛奇藝選擇隱去會員數量,優酷繼續對此沈默, 騰訊視訊表示付費會員數同比增長8%至1.16億。

盡管會員發展不穩定,但平台們似乎活得更好了。2024Q1,愛奇藝凈利潤約6.55億元,同比上升6.02%。

阿裏大文娛集團(包括優酷、大麥網與阿裏影業)Q1經調整 EBITA 為虧損8.84億元,較去年同期11.29億元的虧損明顯轉好,主要是因優酷虧損收窄所致。

平台能活得好,關鍵靠爆款支撐。但當爆款變多,守會員依然很艱難時,長視訊行業的競爭點也發生了變化。

01 | 內容為王永不過時

美國串流媒體的成功經驗揭示了一個簡單樸實的商業規則,內容是核心壁壘,無論Netflix還是Disney+,其使用者高速增長的階段均伴隨爆款,國內長視訊平台也摸著Netflix過河。

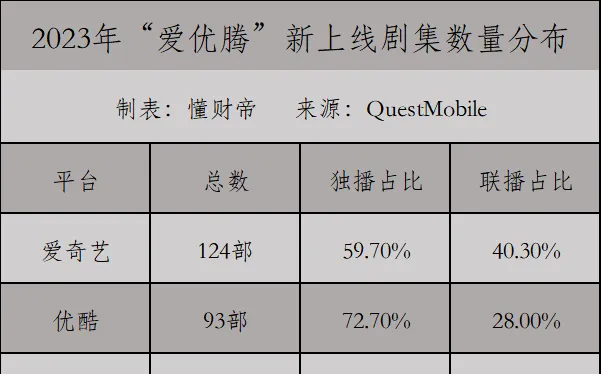

2023年,是長視訊行業大豐收的一年。QuestMobile 數據顯示,去年愛奇藝共上線了124部劇集,位列行業第一。優酷的獨播劇集占比最大,超過7成。

供給量大意味著內容豐富度高,可以滿足不同層次觀眾的需求,但並不代表爆款的機率會隨之增大。

從劇集格局看,呈現出一超多強,愛奇藝的【狂飆】斷層式領先,是唯一集均播放量在2億次級別的劇集,其它熱播劇普遍在5000萬至1億之間。

從平台格局看,愛奇藝與騰訊視訊「雙強爭霸」,兩者出品的劇集共有17部,優酷被甩到後方。

(圖源QuestMobile )

長視訊平台基本是靠爆款「賺錢養家」,但爆款天然存在不確定性,押註爆款就像買彩票,經常靠運氣。

正如【狂飆】可遇不可求,愛奇藝預期【狂飆】會火,卻沒料想到能火成國民爆款,甚至是平台成立近13年來播放量最高的劇集。

到了今年上半年,情況就發生了變化。 騰訊接連丟擲王炸,優酷的黑馬不斷,愛奇藝反而有點啞火,「愛騰優」淪為「騰優愛」。

燈塔專業版數據顯示,截至6月26日,2024H1電視劇正片播放量排行TOP10中,全部超過10億次,其中【慶余年第二季】【與鳳行】占據前二,累計播放量均超過20億,【繁花】排名第三,這三部都出自騰訊視訊。

王家衛「下凡」,以電影美學拍出了老上海的風情,加上胡歌、馬伊琍、唐嫣、辛芷蕾等中青演員貢獻絕佳演技,共同使之成為當之無愧的Q1「劇王」,斬獲極高的使用者價值和商業價值。

豆瓣「@來看月使用者」對【繁花】網播廣告數據進行了完整統計,發現其平均一集有9—10條廣告,最多時達11條廣告,累計286條廣告植入,創行業新紀錄。

形式也創意多樣,包括劇首播報、前情回顧、片頭、片尾、中插等。而【狂飆】集均廣告4到5條,廣告總數為174個,稍顯遜色。

【慶余年第二季】低開高走,其深度敘事整體沒有辜負觀眾的期望,至今仍霸占熱播劇榜首。【與鳳行】是騰訊視訊與芒果TV聯播,熱度、口碑都獲得亮眼表現。

優酷火力全開,在網劇正片播放量排行TOP10中,優酷包攬了前五,前三均是古裝劇。

即將大結局的【墨雨雲間】無疑是至今最大的黑馬,累計播放量超23億,集均播放量直逼【慶余年第二季】,拉動廣告數量飆升,讓優酷大出風頭。

相比之下,盡管愛奇藝劇集的Q1雲合數據市占率已連續9個季度排行業第一,也擁有【追風者】【南來北往】等精品,但仍處於下風。

顯然,爆款依舊為保持競爭力的關鍵,已被市場規律反復驗證。但這還不夠,影視內容天然分散,無法被壟斷,要想實作突圍,打造鮮明的平台內容調性,必須持續提供差異化的獨家內容。

愛奇藝和優酷不約而同地選擇發力懸疑題材,分別開辟了迷霧劇場和白夜劇場,都交出了不俗的成績。

2020年,愛奇藝推出的【隱秘的角落】【沈默的真相】火爆全網,話題度居高不下,也讓觀眾對國產懸疑劇有了全新的認知。今年下半年,迷霧劇場將上線多部作品。

優酷的白夜劇場以【新生】打頭炮,其即時有效播放量迅速突破千萬,極大地提升了平台品牌力,有效保障後續同類作品的關註度。

懸疑賽道以外,愛奇藝和優酷各有所長。優酷率先推出港藝振興計劃,透過【新聞女王】保持領先優勢。【我的阿勒泰】是愛奇藝內容創新的成功嘗試,題材雖小眾,但制作精良,受到好評如潮,帶響了其「微塵劇場」的名聲。

古偶劇大多改編自熱門的網路小說,這些作品往往已擁有龐大粉絲基礎,為劇集的成功提供良好的底子,加之可以融合愛情、懸疑、奇幻、權謀、動作等多種元素,滿足觀眾的多元化口味,向來是各平台的必爭資源。

02 | 天花板已至?

哪裏出現爆款劇,觀眾就在哪裏。這條殘酷的行業法則,就像是長視訊平台的達摩克利斯之劍。一旦劇集達不成觀眾預期,平台使用者就迅速流失。

今年上半年,劇爆了,但少了幾分驚喜。據QuestMobile數據,2024年Q1愛奇藝的月活使用者為4.01億,騰訊視訊為3.97億,優酷僅為1.73億, 但三者全在下跌。

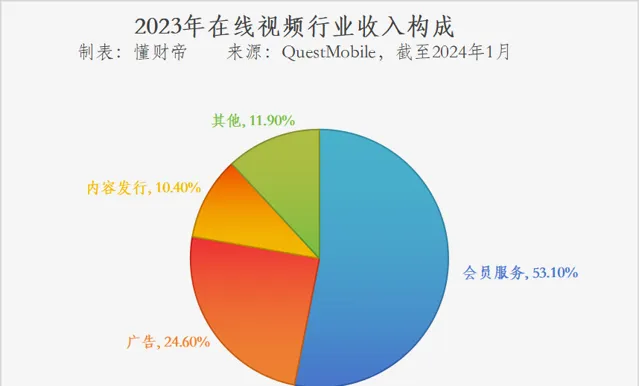

使用者規模是互聯網平台的核心估值之一,尤其長視訊平台高度依賴使用者付費,會員規模很大程度決定了其盈利能力。

長視訊平台的商業模式主要是C端會員訂閱和B端廣告服務。在直接貢獻收入的付費會員數方面,各平台的增長基本見頂。

愛奇藝日均訂閱會員規模從2023Q1的1.29億,下降至Q4的1.003億,2024Q1宣布不再公布會員數,最新業績從另一角度顯示下跌的跡象。

財報顯示,愛奇藝2024Q1實作總營收約79.27億元,同比下降5%。凈利潤約6.55億元,同比上升約6.02%;非美國通用會計準則凈利潤約8.44億元,同比下降約10.31%。

其中, 會員業務收入約47.99億元,同比下降13%, 但環比上一季度,會員服務收入幾乎持平,主要是去年同期基數較高。

【狂飆】一個季度可以拉新3000萬會員,使愛奇藝業績也一路「狂飆」。2023Q1,其營收83億元,同比增長15%,創單季新高;凈利潤6.18億元,同比暴增超2.65倍。

愛奇藝連續虧損超10年,【狂飆】還助其扭虧為盈,2023年凈利潤達19.25億元,前三年分別是-70億元、-62億元、-1.36億元。

但【狂飆】終有熱度消逝的時候,新的爆款內容又後繼乏力,大量使用者紛紛拋棄了愛奇藝。其能維持良好的盈利水平,靠的還是降本增效。Q1其營業成本56億元,同比下降5%;銷售、一般和行政支出9.22億元,同比下降17%。

優酷則繼續沒有公布相關數據。受【繁花】影響,騰訊視訊Q1 的付費會員數同比增長8%,達1.16億,但規模總體保持平緩,長年在1.1-1.2億之間浮動。

過去,業界十分看重長視訊平台的會員使用者規模, 並以1億為標準。 長視訊平台用金錢、內容攻克了10年,無人勝出,但至少達成了共識, 與其一味內卷會員使用者規模,不如聚焦挖掘會員的價值。

騰訊視訊負責人孫忠懷也指出,盡管騰訊視訊近年來在劇整合績上取得了不錯的表現,但面對使用者時長見頂和娛樂形態多樣化的競爭,劇集市場整體的增長空間已有限。

事實上,會員業務增長不僅受會員規模驅動,也受ARM值(月度平均單會員收入)和會員的留存復購等因素影響,後者正是各平台新的賽點。

在Q1財報電話會上,愛奇藝CEO龔宇解釋,「ARM值長期仍有提升空間,未來將持續為使用者提供優質內容、最佳化會員權益和加強會員忠誠度建設,激勵使用者訂閱長期、高階會員服務。」

過去一年,長視訊行業遭到了短劇的強攻,從業績看,」愛優騰「都挺住了。短劇單集動輒收費9.9元,仍能輕松吸金,也進一步驗證了使用者是願意為內容付費的。

完整解鎖一部短劇通常要花費數十乃至上百元,現在長視訊會員普遍月費為25元,只要內容跟得上,使用者會買單,且會員訂閱價也有上漲空間。

03 | 不再燒錢換增長

當舊的業務增長邏輯改變,必定帶來供給側的變革,以及營運模式的變動。

Netflix之所以成為行業標桿,在於跑通了「內容投入-使用者增長-收入提升」的營運模式。【紙牌屋】大獲成功,標誌著 Netflix 自制時代的到來。此後,大量自制內容驅動營收規模上漲。

國內也在走同樣的路,不再執著於「買買買」, 經過近幾年的轉型,目前國內長視訊平台的內容以自制為主流。

以愛奇藝為例,為了維持市場份額,愛奇藝投入巨額資金搶購版權。2019年,其內容成本占總收入比例約為76.55%,之後開始下降。

公開數據顯示,2020年至2023年,其內容成本占總收入比例分別約70.4%、53.9%、56.90%、50.79%。

親自下場做內容,很考驗平台的耐心,收獲的季節也遠比直接買版權要漫長得多。 騰訊視訊打造【繁華】的過程,可以看作長視訊行業自制內容的縮影。

【繁花】由中央電視台、上影集團、上海騰訊企鵝影視文化傳播有限公司、上海繁花裏企業發展有限公司聯合出品。小說影視化版權早在2013年11月,就被王家衛收入囊中。「慢性子」王家衛直到2017年,才正式做拍攝準備。

而騰訊視訊拿到入場券的時間,是在2019年。2023年末播出【繁花】時,騰訊視訊等了4年。盡管劇方沒有公開過制作成本,但從強大的演員陣容、高度還原的上海風情、多條耳熟能詳的港曲等,就能看出成本不菲。

雖然自制內容沒有改變爆款看運氣的特點,但和購買版權比,具備了更多的確定性。

當初,騰訊視訊篤定【如懿傳】會成為第二個【甄嬛傳】,長尾效應大,與優酷爭奪【如懿傳】時,最終以12.7億元的天價,拿下了獨家網路播出權。結果失算了,【如懿傳】反響平平,甚至近期口碑急掉。

豐富優質的內容供給是會員付費的根本保證,而維系會員忠誠度的重要因素則會員權益。既然會員「量」走不通,就轉向走「價」,花樣變相延伸會員收費路徑, 可謂是賣得多不如賣得精。

受經營壓力影響,各平台實行「套娃式」收費,比如光是會員等級,就分為多個檔次,每次檔次設定相應的權益範圍。此舉雖有利於平台增收,卻始終質疑聲不斷。

近日,優酷就因收費問題,陷入輿論風波。許多使用者因【墨雨雲間】開了VIP會員,結果發現投屏還得開通SVIP。

據悉,優酷是唯一一家必須是SVIP才能投屏暢享視訊內容的平台,愛奇藝和騰訊視訊是投屏4K解析度另收費。

臨近大結局, 優酷突然又增設一道「大結局收官禮」門檻,想看最後4集和番外的觀眾,需單獨付費24元,會員情緒大爆發,批評優酷吃相實在難看。

使用者對平台本就沒有忠誠度可言,如果他們還遭受差的會員體驗,平台或將更難以挖掘長尾效應的價值。

除了會員漲價和提前點映收費,長視訊行業深挖IP價值,探索出多種增利手段,試探使用者的可接受度。大結局點映禮、線下見面會、售賣周邊等,均是近年興起的舉措。

熱播劇【蓮花樓】收官近一個月後,愛奇藝宣布舉辦【蓮花樓】主題演唱會,規定星鉆會員或會員等級達到V7,可獲得1次抽票機會。同時,面向所有愛奇藝使用者開放線上直播售票,直播售票60元/張,愛奇藝VIP會員則享半價優惠。

線下見面會是使用者與主演近距離接觸的好機會,對劇迷和主演粉絲來說,這種形式非常有誘惑力,更願意買單。對平台而言,以粉絲經濟刺激會員經濟,是頗具變現潛力的商業手段。

然而, 使用者付費意願是有限的,平台需在收費與權益之間找到平衡,才能實作正向迴圈。

2020年-2023年,愛奇藝透過三次提價、限制投屏、超前點播等方案,帶動了ARM連連增長。2024Q1愛奇藝表示,月度ARM創新高,連續6個季度環比增長。 但與此同時,訂閱會員數大幅下滑,導致會員服務收入下跌。

整體上,長視訊平台的日子雖變好了,但市場永遠在變,觀眾越來越難伺候,各方無法停止奔跑。

說明:資料來源於公開披露,不構成任何投資建議,投資有風險,入市需謹慎。

—END—