作者 | 斯絲

馬斯克的魔法失靈了。

昨天,馬斯克在特斯拉二季度財報電話會議上,透露了以下幾個重要資訊:

「特斯拉將在明年上半年推出一款平價車型」

「Robotaxi的釋出會正式推遲到了10月10日」

「預計明年年初開始,Optimus人形機器人將進行量產」

「FSD有可能在今年年底在歐洲和中國市場獲得授權」

「方舟投資(ARK Invest)公司認為特斯拉的估值將達到5萬億美元,我想,他們可能說得對」

沒想到,對於馬斯克的「承諾」,資本市場卻毫不買賬。特斯拉,居然崩了!

財報釋出後,特斯拉美股盤後股價大跌超8%。

25日,特斯拉股價繼續暴跌,跌幅超12%, 創下2020年9月以來最大單日跌幅, 單日市值蒸發近900億美元!總市值跌到6888.34億美元。

這顯然不在馬斯克的預期內。

因為在上一次財報會議上,馬斯克同樣在業績低於預期的情況下,宣布了Robotaxi和平價車型的釋出進展。雖然也是只「停留在馬斯克嘴上」,但卻讓特斯拉市值一日之間膨脹了4000億人民幣。

如今,馬斯克「開過光」的嘴也失效了。這,到底是為什麽?

先來看特斯拉二季度的業績表現。

營收方面, 各業務板塊中,能源發電與儲能業務最為亮眼。

汽車業務,二季度營收198.78億美元,占總營收的85%。但其中,出售碳積分帶來的收入8.9億美元,同比翻了兩倍多。真正的核心,汽車銷售業務營收185.3億美元,同比下滑9.3%,低於市場預期的187億美元。

靠「賣碳」收入填充特斯拉在汽車業務上的「面子」,掩蓋不了特斯拉汽車銷量和利潤雙下滑的「裏子」。

今年二季度,特斯拉在全球一共交付了44.4萬輛汽車,比去年少了2.2萬輛。

更糟糕的是,44.4萬輛的交付量,主要靠的是降價促銷和一些「不可抗力」因素。

報告期內,特斯拉在美國市場推出0.99%的購車利率,用「貼息」來刺激消費。

中國市場,特斯拉在今年4月宣布Model 3/Y/S/X全系降價1.4萬元。

歐洲市場,由於銷往歐洲市場的特斯拉多由上海超級工廠生產,而歐盟對「國產新能源汽車」即將開征的高額關稅,提前刺激了一些購買行為。

更更糟糕的是,盡管降價促銷讓特斯拉二季度在全球的交付量環比有所上升,但在中國、美國和歐洲市場的占有率,卻在以肉眼可見的速度下滑。

美國市場,【凱利藍皮書】指出,特斯拉二季度在美國銷量下滑了6.3%,市場占有率歷史首次跌破50%。

中國市場,乘聯會數據顯示特斯拉的市場占比已經從2023年全年的7.8%下降至今年前四個月的6.8%。

歐洲市場,根據Motor 1的數據,特斯拉的市場份額已經從19.8%下降到17.2%。

特斯拉市場份額下降的同時,中美歐三地的電動汽車註冊量都在不同振幅上漲。

特斯拉,已經危機四伏!

沒想到,雖然不少友商都說要放緩電動化轉型,但真正被「背刺」的卻是特斯拉。

最糟糕的是,特斯拉曾經傲視群雄的凈利潤,以及曾經媲美豪華車的毛利率,創下歷史新低。

報告期內,特斯拉經營利潤16.1億美元,同比減少7.9億美元。凈利潤14.8億美元,同比下滑45%。

這是由單車利潤下滑傳導上來的結果。

據海豚投研,現在特斯拉單車銷售的毛利潤5784美元,汽車銷售毛利率13.9%,均為歷史最低。

特斯拉將下降原因解釋為: 汽車交付量和平均售價下滑,AI計畫的營運費用增加,以及重組的相關費用。

今年4月,特斯拉在全球範圍內啟動了一輪涉及超過10%員工的大規模裁員,支出一筆6億的重組費用。

這是特斯拉降本增效的其中一個手段。

另一方式是:主動去庫存,減少成本積壓。

二季度特斯拉交付車輛44.4萬輛,但產量僅為41.08萬輛。說明在整個營收基本盤不達預期的時候,特斯拉約束新車生產,主動去庫存,來保證賬面上的現金流。

一句話總結,特斯拉二季度的表現: 自動駕駛故事「性感」,汽車銷售現實「骨感」。

問題在於,特斯拉是一家汽車公司,還是一支「自動駕駛概念股」?

如果是後者,那麽特斯拉在汽車業務上的頹勢,倒可以看成是特斯拉市值膨脹到5萬億美金前的前戲。

顯然馬斯克也是這樣認為的。

「如果你不相信特斯拉的自動駕駛,就不應該持有特斯拉的股票」

「如果特斯拉明年實作不了無監督的完全自動駕駛(Unsupervised FSD),我會感到非常震驚」

在他看來,每一個買入特斯拉股票的人,都應該認可特斯拉最大的價值來源是自動駕駛。

某種程度上說,確實如此。

從馬斯克在汽車-自動駕駛-人形機器人上的布局,以及他在自動駕駛上選擇高度依賴演算法的視覺感知而不是雷射雷達的技術路線看,馬斯克最終的目標是實作AI的完全自主決策。

汽車,只是最貼近C端、最能接觸各種復雜和極端情況、最適合用於訓練AI和演算法的數據容器。

但就目前來說,誌在靠自動駕駛撐起新的業績和估值奇跡的特斯拉,最大的利潤來源還是賣車。

而從汽車銷售的角度來說,當前特斯拉的汽車基本面遇到了許多問題。特斯拉也在財報裏寫下:

「Decline in S3XY Vehicle deliveries」(Model S/3/X/Y 交付量下降)

首先是現有車型的老化。 四款車型中Model 3和Model Y的交付量占比最大,在前幾年產能完成爬坡後迎來第一次爆發。

但從目前下滑的市占率來看,在其他車企不斷對標Model 3和Model Y推出平價新車型時,特斯拉新款研發的速度遲滯不前,市場份額也逐漸被蠶食。

不過,特斯拉在二季度財報中稱,平價新車型有望在明年上半年開始生產。只是,特斯拉的新車將在與目前車型相同的生產線上生產,所以可降的成本振幅或許並不大,且會擠占現有車型的產能。

其次是在激烈的價格戰中,特斯拉可降的成本空間目前來說已經不多了。

雖然特斯拉在新能源汽車時代當之無愧的一哥,但一哥最開始造車的時候並沒有自研成本占比最大的動力鋰電池,而是向松下和寧德時代拋去了橄欖枝。

不過,2020年,特斯拉釋出自研的4680電池,並認定「4680電池技術能讓電池成本降低50%」。最近,特斯拉稱「攻克了技術難關」,計劃在年底前量產裝車完全采用幹法電極的4680電池,或許未來能產生新的降價空間。

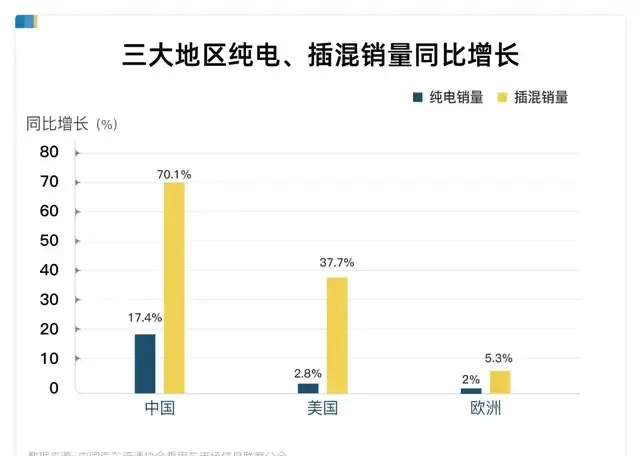

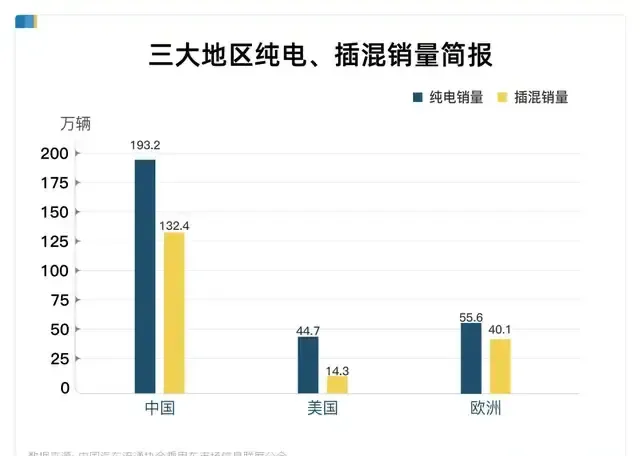

第三是純電車的增長趨緩,未來較長一段時間,混動車型會是新能源汽車增長的主力軍。 根據Counterpoint研究機構的報告數據,2024年一季度,全球乘用新能源汽車銷量同比增長18%,其中純電車增長7%,插混增長46%。

且全球前三大汽車市場,插混銷量增幅都超過了純電。這對認為「純電車才是未來」的馬斯克來說,並不是一個好訊息。

最後是來自地緣政治上的「不可抗力」因素。

歐洲市場從7月開始將對從中國出口的Model 3征收30.8%的出口關稅,即便特斯拉上調了Model 3在歐洲的售價,也無法抵消這一成本。

而幾乎可以「落幕」的美國大選對特斯拉而言也並不完全有利。

按照川普 「上任首日就結束電動汽車激勵政策」 的公開表態,倘若川普入主白宮,可能阻礙美國市場的電動車發展,導致美國電動汽車整體銷量預期下滑,市場轉型放緩。

如此一來,燃油車和混動市場得以提振,特斯拉的潛在競爭壓力也將擴大。

那麽,自動駕駛能讓特斯拉未來有更多可能性嗎?

倒也不是不可能。

FSD是特斯拉在2021年推出的自動駕駛選裝套件,是特斯拉等級最高的輔助駕駛套裝,可以提供自動變道、自動泊車、智慧召喚、辨識紅綠燈並在城市街道中自動輔助駕駛等功能。

今年3月底,特斯拉向北美部份使用者推播了FSD V12的最新版,被稱為自動駕駛領域的「GPT時刻」。從體驗感來說,FSD V12能絲滑應對日常的復雜場景,減少乘坐者的恐懼感,並且可以短暫擺脫地圖的限制。

目前,V12版本的FSD已經有180多萬輛汽車使用,其總測試駕駛裏程數已經超過了3000億英裏,比其他所有品牌汽車智駕的測試總裏程數還多。

看上去很美好,不過,影響FSD規模化裝備的最大因素是價格。實在是太貴了!

在美國,FSD買斷價格已經降到了1.2萬美元,今年又將每個月的訂閱費用從199美元降到了99美元。

中國使用FSD的買斷價格為6.4萬元人民幣,比「國產平替」普遍高了40%以上。

而且,盡管馬斯克透露FSD的毛利率高達90%,但使用基數小,也支撐不起FSD的營收。

特斯拉推廣FSD的方式是讓使用者免費試用30天,再進行後續收費。但中信證券曾預估,北美地區,特斯拉FSD在Model 3上的滲透率只有5%-7%,在Model Y上的滲透率為12%-13%。

更高的滲透率在高端車型Model S和Model X上。不過Model S和Model X在總交付量中的占比較小,今年二季度合並交付量約22969輛,僅占總交付量的5%左右。

事實上,盡管FSD具備出色的自動駕駛能力,但當前消費者在購買電動汽車上的核心顧慮似乎還沒有從「續航和智慧車機互動」轉移到「高階自動駕駛」上來。

無人駕駛出租車方面,馬斯克表示將在10月10日的一個活動中展示特斯拉Robotaxi,但當被問及何時能提供首次無安全員的無人駕駛出租車服務時,馬斯克顯得不夠肯定:

「這可能在今年年底實作,也可能會發生在2025年」。

他表示,對自己的預測「過於樂觀」。

2017年,特斯拉在Model 3上陷入「產能地獄」,馬斯克眉頭一皺,直接睡在了工地帳篷裏。

2018年6月的最後一周,特斯拉在Model 3上實作一周7000輛車的產能,順利爬坡。馬斯克高興地第一時間發推特炫耀。

往後幾年,特斯拉進入了大豐收的第一輪周期。

2024年,Model 3和Model Y銷量下滑,大規模減產裁員,第一輪周期結束。

而被當作第二輪周期起點,並寄於眾望的自動駕駛,卻給市場澆了不止一盆冷水。

如今,資本熱情暫時熄火,拒絕被「畫餅」的投資者,都急切需要特斯拉拿出「壓箱底」的實力了。