近期馬斯克在推特上透露或在今年9月釋出Tesla bot,引發市場對機器人市場的關註。馬斯克科技狂人,好像吹的牛都實作了。作為一個引領全球科技前沿發展的人,特斯拉的動態值得關註。若Tesla bot能如期釋出,並在明年實作量產,無疑將會開啟又一個萬億級市場。機器人套用場景和領域太豐富了,正好切合當下勞動力短缺、工業自動化生產的長期趨勢。

回看國內的機器人市場,國內機器人產業鏈以及國內是全球制造業中心,機器人產業鏈具有全球有利競爭,且能做到自主可控,不被外資卡脖子。機器人的爆發式發展,國內產業鏈核心公司一定受益。

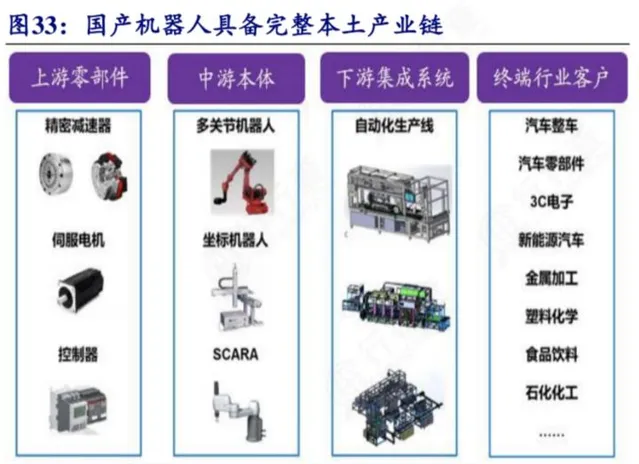

機器人產業鏈由零部件廠商、機器人本體廠商、系統整合商、終端使用者四個環節組成,本體廠商處於核心地位。工業機器人本質是「硬體+軟體」的組合,硬體帶來大規模復制的便利,軟體便於復制的同時使其滿足不同的需求,軟體部份涉及到機器人的控制以及對下遊工藝的理解,是本體廠商的核心競爭力。

再看機器人兩大代表市場工業機器人和服務機器人,近兩年都是高增長。尤其是2020年疫情後2021年機器人市場爆發式增長,21年同比去年增速超40%,今年至2025年仍能保持較高的復合增速。 隨著新能車產業鏈、機器人產業鏈快速發展,自動化生產一定會提速,對工業機器人的需求也會提速

其次,關註到工業機器人迎來漲價潮

根據我們整理:ABB(去年10月宣布上漲4%-8%、今年5月宣布再漲10%)、匯川技術(上漲5%-8%)、埃夫特(上漲3%-10%)、阿童木機器人(上漲5%-9%)、禾川科技(上漲3%-10%)、爾必地(上漲6%-10%)、配天機器人(上漲3%-8%),此外,發那科、庫卡、安川、埃斯頓等企業雖沒有明確發文漲價函,但實際上已經加入漲價佇列!

工業機器人漲價一方面源於上遊材料成本漲價,另一方面是需求量大供不應求漲價。漲價一定程度上增厚中下遊產業鏈公司業績。關註一些核心高成長、高壁壘、存國產替代空間的核心環節。

關註機器人上遊核心部件的機會,預計下半年到明年會出現緊缺:

1、全球市場疫情後勞動力短缺和無接觸生產成為普遍現象,歐洲日本美國工控和機器人需求大增,出現向核心部件廠鎖單跡象。 尤其是美國22Q1機器人增速超過40%,十年未遇。

2、國內受疫情影響,中遊本體企業零部件庫存低位;隨著疫情政策轉變全面復工復產,下遊拉產能和回補庫存,中遊重負載機器人需求大增。(國內能做的不多,200kg以上只有埃斯頓)。

3、減速器產能有限,擴產困難(諧波半年到1年,RV1年-2年),試用期3個月到半年,海外基本沒有人做了。只有日本HD(諧波)、納博(RV,上海機電),歐洲瑞諾(諧波、昊誌機電),國內綠的諧波(諧波),中大力德(RV、行星)、雙環傳動(RV)、秦川機床(RV)。RV投資更大門檻高,國內上一波投資集中在15年前後,已經折舊完了。

4、特斯拉、戴森、小米等入場做人形機器人,開辟新賽道,國內供應鏈完善,有受益機會。尤其是減速機(包括諧波、行星、RV)和伺服電機。

最後,總結下:

機器人進入市場匯入期,9月特斯拉釋出擎天柱,8月世界機器人大會。高速成長的機器人下有底,上能開啟空間。隱約覺得機器人可能是市場下一個爆點

值得一提的是重視機器人疊加新能車領域的核心公司。比如機器視覺、永磁電機、工業自動化!新能車是當下時代的投資機會,新能車產業鏈挖掘投資機會,今明年還大有可為。新能車疊加機器人,有更強的Alpha機會!

重點關註領域及核心公司梳理:

機器人: 埃斯頓,匯川技術,埃夫特

機器視覺: 奧普特,矩子科技,虹軟科技

伺服系統: 信捷電氣,英威騰、匯川技術

減速機: 綠的諧波,雙環傳動

永磁電機: 中科三環,金力永磁

附天風證券Tesla Bot研報摘要:

我們理解的Tesla Bot:

1、身高1.72m,重量57kg,負載20kg(手臂附加5kg),行走速度2m/s;

2、面部有一個重要資訊顯示器,具有40個自由度,多顆機器視覺(autopilot)傳感器作為感知入口,內建FSD芯片,同時具有一顆唯讀芯片確保安全,同時機器人具備人機協作的特點確保足夠柔性和安全;

3、集合了多網路攝影機視訊神經網路規劃能力、標記能力等,具備混合規劃系統辨識復雜目標並做出判斷和執行,這是整個系統的核心,而驅控系統和核心傳感器將由Tesla自研。

Tesla Bot的意義何在:

1、按照釋出會的定義:將首先在重復、枯燥、危險的環境和工況下套用,最終將走向我們的家庭,以徹底的解決人工不斷短缺的趨勢;

2、從既有的波士頓動力能夠看到,從傳感器到執行器能夠工程落地具備可行性,缺少的是對現實復雜場景的感知、判斷和決策,而這個部份Tesla在自動駕駛技術開發中已經積累了充分的套用;

3、Tesla選擇了一個難度系數大,功能冗余的人形機器人用意還是做一個通用的人工智慧的平台,以適度的超前思維平台化產品矩陣,也是對將來2年內批次生產打好基礎。

我們認為的傳統FA機器臂的發展方向

1、將伴隨著智慧化的行程大量套用傳感器(視覺為主),並逐步匯入由感知--決策--執行路徑的自主決策系統,繼而加速智慧化和無人化;

2、機電一體化大力推進,電機+減速器+編碼器+控制板+剎車等組合的高度整合機電單元,將進一步推進行業硬體的標準化;

3、裝置的小型化、輕量化推動了驅控一體的發展,FA機器臂人機協作的比例逐步增多,從而解決目前工業機器臂柔性不足的問題,且由FA逐步向B端以及C端逐步滲透。

Tesla Bot相較FA協作機器臂(Cobot)的變化

1、目前的協作機器臂的痛點還是不能移動,通常是由第三方集合AMR小車和協作機器臂透過計畫的形式匯入客戶,而人形機器人則是完整的一個解決方案,整體性更佳;

2、雙臂更類人,符合譬如裝配、搬運、家務等復雜場景的使用;而雙足的透過性要強於輪式;設計的冗余透過工程和量產去做成本方面的平衡;

3、最大的區別目前的協作機器臂只具備執行和簡單的力感知,沒有決策系統,整體還是屬於第一代示教再生機器臂的範疇,Tesla將機器臂升級成機器人,對行業將起到重要的示範效應。

我們對於Tesla bot的期待:

1、Tesla核心參數去年就已經公布,我們預測原型機去年就已經定型,經過了一年的場景套用和算力訓練,成熟度可期;

2、人形機器人技術難度和工程難度比汽車要低,相較為有限條件的自動駕駛,而且不大容易造成人身傷害,認為購買決策相較容易;

3、特斯拉的工程化能力很強,從復用部份汽車供應鏈就可見,所以定價預計比較親民,批次後定價將低於普通汽車,初代產品重在不同場景落地叠代。

我們認為推薦的四個維度:

1、傳統機器臂產業鏈,認為綠的諧波、雙環傳動、匯川技術長期維度受益於FA機器人以及服務機器人的雙重利好;

2、特斯拉汽車產業鏈:我們認為三花智控、拓普集團供應邏輯較為清晰;

3、我們看好以碳纖維為代表的新材料的套用,做到充分減重;

4、我們建議重視國內上市公司中的:柏楚電子,億嘉和等有類似特斯拉人工智慧技術路徑標的。