我對這事的理解是:

想自建磷酸鐵鋰材料等先進產能,得用條件交換 (不是完全不可能)

新年剛開始的1月5號,商務部就公布了【中國禁止出口限制出口技術目錄】調整內容

然後這次的主要技術出口 限制 內容(註意了 不是禁止 內容) 增加了大量關於磷酸鐵鋰、磷酸錳鐵鋰以及鋰鹽提純/鋰金屬 處理方面的內容。

中國汽車動力電池產業創新聯盟 在周五當天就給出了官方解讀,方便大家理解——推薦大家可以先去閱讀一下。

基於以上資訊,筆者接下來我們分別看一下各領域的情況。本文只代表筆者個人觀點,不代表任何組織,機構的立場。

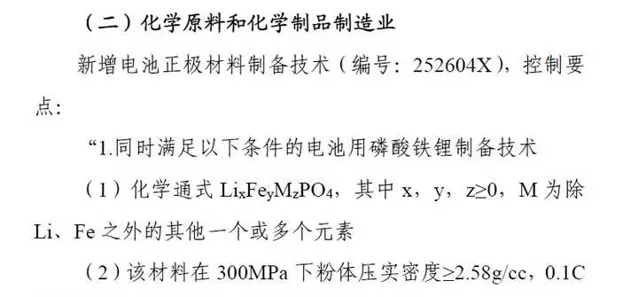

磷酸鐵鋰技術

在這裏規定了三個主要效能指標:壓實密度,0.1C可逆容量,首次庫倫效率。

磷酸鐵鋰材料本征密度就低些,再加上包碳和奈米化等一般需要的處理路線,材料常會體現出偏「膨松」的感覺,即粉體的(壓實)密度太低 ,而該指標對於實作高的體積比能量密度意義尤其大 ,而實際上這也是過去幾年中國磷酸鐵鋰技術路線突破的主要功臣:現在的磷酸鐵鋰單體電池已經普遍可以達到180Wh/kg, 以及很多可以達到400Wh/l (體積比能量) 。

高壓實使得電芯可以 以有限的品質和空間可以容納更多的能量 ,進而使得尤其是空間寸土寸金的乘用車現在也已經可以用更便宜的磷酸鐵鋰來實作中端乘用車需要的能量需求,甚至也已經有了磷酸鐵鋰的中高端車型。這幾年市場上磷酸鐵鋰技術的突破(實作了市場份額的飛躍),材料的進步應該可以占一半的功勞(另一半是電芯結構設計)。

那這個技術限制出口的意義也就很簡單了 :最牛一代的新的高壓實/效能的磷酸鐵鋰,國外你想用材料?歡迎來買。想用這種材料做成的電池?沒問題,歡迎來買。想要求這種材料在國外產?不好意思,要限制。

目前國際整體的經濟-技術合作秩序的確有些問題, 各國都喜歡保守化-偏向於保安全,都在喊著自建供應鏈。 在這樣的背景下,要推動電動汽車產業鏈本土化的歐、美等國都在琢磨著自產磷酸鐵鋰電池——磨蹭了這麽多年終於想明白了, 價格便宜量又足的技術來做走量車這事誰不幹誰傻 。

然後再以歐洲為例,最近的中歐進口純電動汽車關稅爭端中, 不是已經爆出了一些新聞說歐洲要求上汽等企業提供各種電池詳細資訊麽 (評論:什麽叫技術強制轉讓啊)——那要求磷酸鐵鋰產業鏈也把技術外移,在歐洲本土化生產也基本是必然在發生的一些事了。而透過這次的政策,東大政府應該是明確給了個訊號:磷酸鐵鋰給你輸出產能,沒問題。想直接要最先進的材料產能落地,對不起沒門,請來和我談(給了好條件,沒準有可能)。但是你想直接用最先進的材料/電池,當然沒問題,歡迎來買。

說白了,歐洲美國人沒準想直接在磷酸鐵鋰材料產業鏈上搞強制技術轉移,國家兜底劃紅線了:不允許你們這麽搞,不管你有沒有能力(也有可能學也學不會), 我都要從源頭上卡死你直接彎道超車的能力 。跟在我後面做可以,要先進技術沒門。

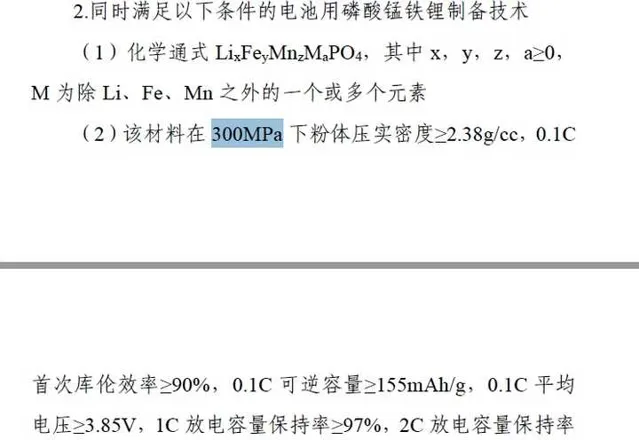

磷酸錳鐵鋰技術

同樣是要求了壓實密度(比鐵鋰低,不太意外),0.1C庫倫效率(似乎也有點不太理想),可逆比容量,電壓,以及倍率資訊。

要求比鐵鋰的指標種類更多,這也應該與錳鐵鋰材料遇見的更為復合的技術挑戰有關,但是方向也是類似的:如果錳鐵鋰是鐵鋰的下一代技術,那這個技術的最先進體系技術不可以直接對外出口,同樣的外國人想要(預研,準備工業化之類的),拿條件來換。然後從上面的數據可以大概推斷一下錳鐵鋰材料技術目前的發展狀態:壓實低於鐵鋰——所以體積比能量估計還是有點挑戰。首次庫倫效率這個似乎真需要加強,然後平均電壓3.85基本意味著得是錳含量起碼60%的體系了吧(當然錳少了材料是好做,但是能量密度太低意義不大),倍率效能也有所要求(這個我有點疑惑,業內現在很多人喊著錳鐵鋰放電效能好,但是咱是真搞不清這是因為錳的本征效應還是因為奈米化)。

總之:最先進技術別想著直接引誘/強迫中國企業轉移,政府明確發話不讓啦。

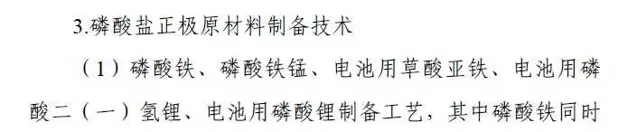

磷酸鐵鋰/錳鐵鋰的各種前驅體

基本上和上面的要求一脈相承:磷酸鐵鋰/磷酸錳鐵鋰自然有很多合成工藝路線,那最有前途最重要路線做的最好效能的前驅體(的技術),我得給你封住,想空手從中國套到?沒門。

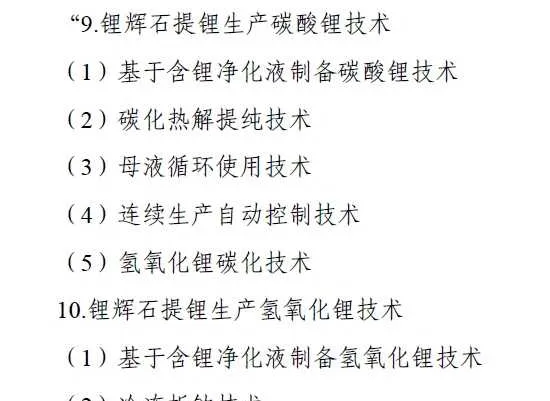

還有一些關於鋰元素/金屬的技術

這塊我不是很懂,但是鋰輝石提鋰應該是中國鋰礦比較多的一種形態,然後我們基於自己的礦產體系開發了很好的鋰礦提取處理能力——中國的鋰處理能力占全球占比是很高的。這次檔裏公布的技術應該就是中國技術目前領先世界的代表了,我也不在這一一列舉讀一遍了。那後面國外一些國家想趕上中國在鋰礦處理方面的能力——不好意思,還是那句話,拿條件來換。

小結

歐美現在對於磷酸鐵鋰電池的全產業鏈技術非常關註,基於其自身利益的考慮,要求產業鏈在地化,培養自己的產業體系也是明牌。而這次上面給出了明確的意見: 材料用沒問題,但是想自產還是最先進一代材料,不好意思不可能白給你。路子沒有堵死(限制不是禁止),但是想如何交易,請拿出誠意。

賽局、角力、競爭、合作,大概是未來幾年世界經濟方面的主旋律?