洗牌這個詞,還沒過時。

2024年,百感交集。「價格戰」成為貫穿始終的關鍵詞,似乎在一輪一輪的撕扯下,有的品牌徹底倒下了,而有的品牌拿下了更大的市場份額。諸君苦苦渴求的,無非就「銷量」二字。是啊,「銷量」重如山,它維系著主機廠的基本運轉,又牽動著萬千打工人的基本生計。增則眾生歡喜,跌則口誅筆伐,我們太容易為一組數位大動幹戈了。但又很無奈,因為市場格局還在洗牌,一定要決出最終的勝者與敗者。待何時落下帷幕,曲罷戲停,才會塵歸塵、土歸土了。站在2025年,再對新能源車企們做一些盤點,有得有失,拍拍塵土,迎接新一年的纏鬥了。

蔚小理零,格局初定

回頭看,很多新勢力已經走過10年的歷程。所以,還稱之為「新勢力」,似乎有悖於「新」這個字。新勢力,或許只是一個統稱了,概括那些10年前紛紛入局,如今又各有命數的造車公司們。事實上,在新勢力的銷量格局中,確實已經分出了幾大地盤。

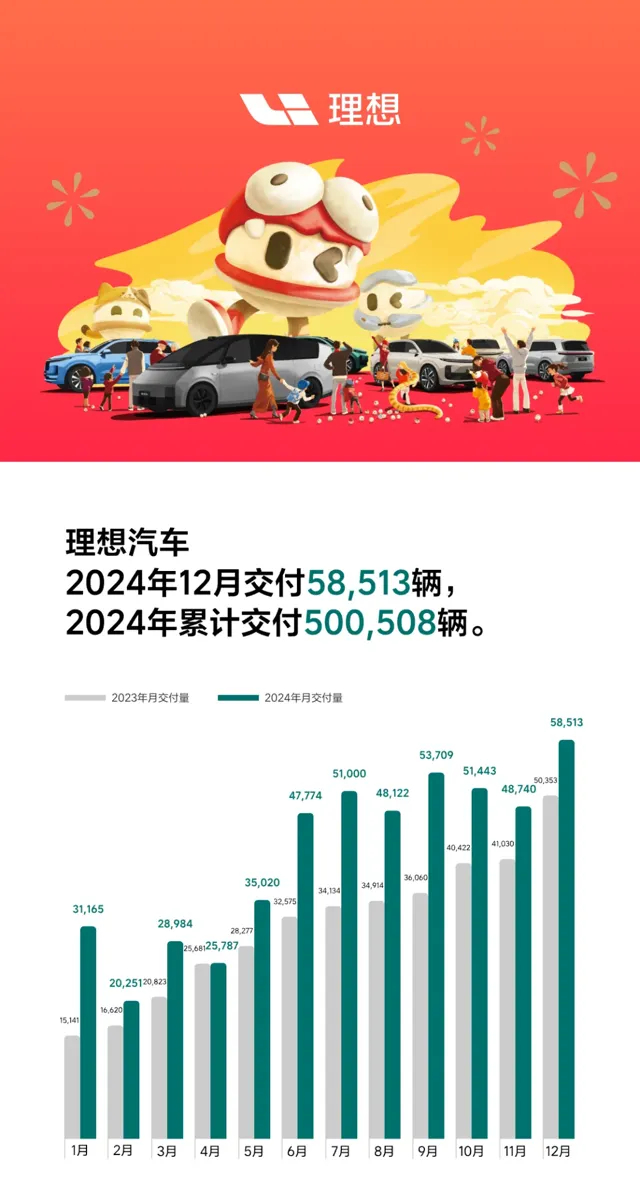

理想汽車,一枝獨秀,12月交付了58513 輛,同比增長16.2%;2024年累計交付了500508輛,也是首家年銷超過50萬輛的新勢力車企。很有意思的是,理想汽車的成功,帶動了一門學問,也就是「理想如何造汽車」。作為結業成績,2025年,預計有大量「類理想」的SUV車型上市,一手是增程動力,另一手是冰箱彩電大沙發。理想汽車會待在自己的「舒適區」嗎?不會。你再細看2024年的銷量增長,其實由L6撐起了大半,核心驅動力還是價格。當更多的類似競品加入之後,靠價格還能維持多大的增長,實難評述。在理想汽車的規劃中,純電車型必然是銷量增長的「第二曲線」,MEGA的銷量已經穩中有升了,只等待2025年純電產品的回爐落地了。

零跑汽車,吃到了「理想汽車」價格火力覆蓋之外的市場紅利,稱其為「小理想」,並不為過。12月,零跑汽車交付量為42517輛,同比增長128%,全年累計交付293724輛。在這種勢頭之下,零跑汽車2025年計劃達成50萬輛的銷量目標。零跑汽車手裏的牌還不少,在廣州車展上亮相了B10,這是一款尺寸不大的SUV,同步面向於海外市場。而由此引出的B平台,還將有更多新車入列。快速出新車,又有Stellantis打通海外銷售渠道,零跑的銷量「天花板」還能繼續往上探一探。

小鵬汽車,12月交付36695輛,全年累計交付190068輛。「深蹲起跳」的轉折點,就在於推出了爆款車,一個是MONA M03,另一個是小鵬P7+看兩組數據:12月,MONA M03交付超15000 輛;小鵬 P7+單月交付破萬。其實,站上3萬輛的高崗,小鵬汽車既因為創造出了「爆款」,也因為產能承接住了爆款,不然,易逝的流量恰如煙花一般,很容易一閃而過。2025年,小鵬汽車計劃完成36萬輛的銷量目標,「推新車」是主要的解題思路,期待其持續月銷跨過3萬輛了。

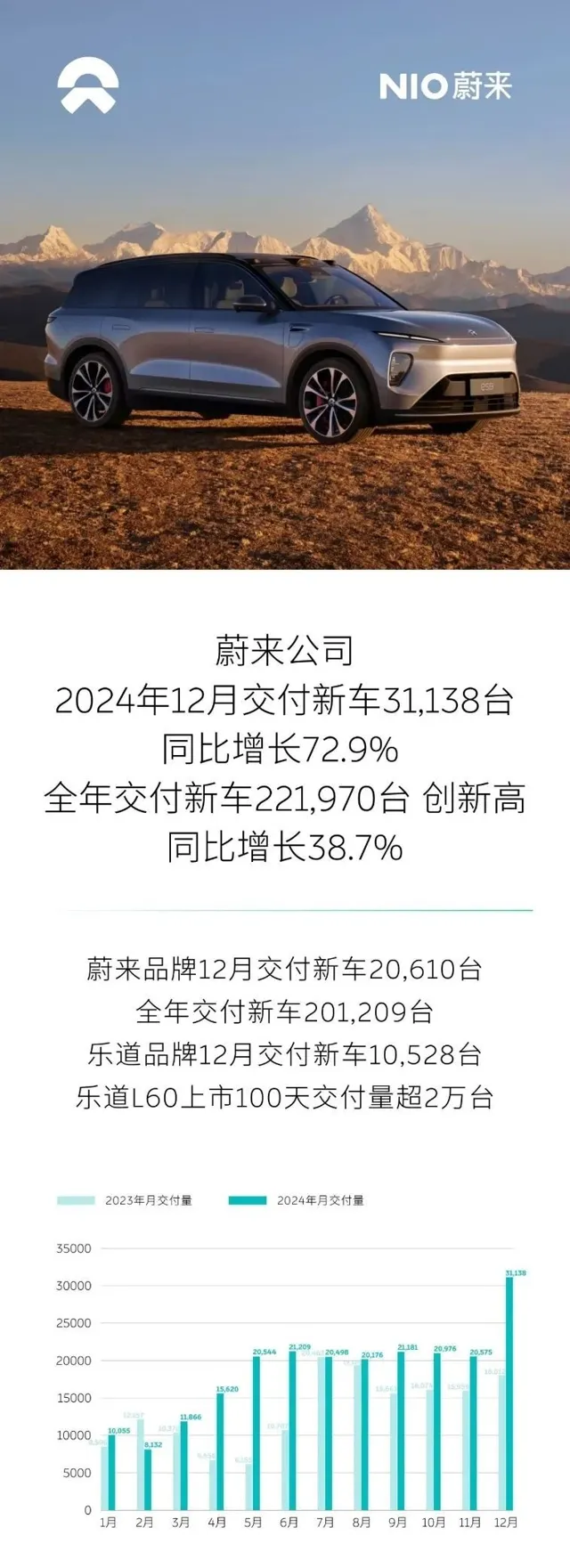

蔚來汽車,12月交付31138輛,同樣突破了3萬輛,全年交付221970輛,其實完成了22萬輛的銷量目標。2025年,蔚來的銷量目標更高一些,計劃達到44萬輛。從當前的產品布局來看,樂道、螢火蟲悉數「出牌」。12月,樂道L60實作了月銷過萬的目標,同時,蔚來品牌維持住了2萬輛的成績,由此合計超過了3萬輛。那麽,劍指2025年,樂道必然以沖量為主,更多的產能也會傾斜給樂道,並且也有新車儲備。蔚來更多的角色是打造品牌,尤其要強化自己的技術底色。至於螢火蟲,這是一款主要面向海外市場的小車,以打配合的角色出現,並不會對蔚來整體銷量有太大的提升作用。當哪咤汽車遭遇危機之後,「蔚小理零」的初步格局,已經更加明晰了。競爭常在,但隨著月銷量不斷進階,這個格局也會越來越穩固。

極氪小米,氣勢洶洶

「蔚小理零」算是初代新勢力的佼佼者,但近幾年,「後來的」新勢力們也有了「後來居上」的實力了。

極氪12月交付新車27190,同比增長102%,全年累計交付222123輛,同比增長87%。說實話,極氪的來時路,也並非一帆風順,坎坎坷坷,推出了很多新車,但真正幫助品牌躍升一個台階的,還是2024年。在這一年裏,新款極氪001和7X有了爆款之勢。直接看數據,2024年極氪001總共交付了近10萬輛車;極氪7X上市75天交付超3萬輛。原因很清晰,產品到位了,價格也到位了。更關鍵的是,極氪切入了主流賽道,而在2024年,也恰好是主流消費使用者需求暴增的一年。2025年,極氪要挑戰年銷32萬輛,月銷3萬輛果然成為了新隘口。

小米汽車,誌得意滿,12月交付超2.5萬輛,創造新紀錄,而全年交付量也來到了13.5萬輛,劃重點,僅靠一款車。限制小米交付量的,只有產能,所以,進入2025年,看到小米「月銷超過3萬輛」,指日可待。另外,下一款車YU7已經亮相,直指特斯拉Model Y;據悉,增程產品也在測試中了。2025年,小米汽車的銷量目標是30萬輛,這樣的增長速度,實在令人羨慕。

另一個不可忽視的角色,就是鴻蒙智行。12月,鴻蒙智行合計交付新車49474輛,全年銷量達到了444956輛,未完成年初定下的50萬輛銷售目標。那麽,2025年,鴻蒙智行計劃達成100萬輛的銷售目標,同樣充滿挑戰。從當前「四個界」的表現來看,問界仍然是絕對的銷量大頭。像問界M9,12月累計大定超20萬輛;問界M7在12月份交付達14150輛。至於「其他界」,逐漸有了向好的跡象。比如,享界S9交付了7949輛,在這個價格段,表現不錯了;智界R7僅有純電的時候,賣得已經符合預期了,如今又有了增程動力,銷量還會上一個新台階。鴻蒙智行的宣傳攻勢無可挑剔,只是,有一個隱憂仍然存在,當華為與諸多品牌結盟之後,其智慧化能力將被快速復制,那麽,「四個界」的差異化在哪裏,或許,會一直拷問著鴻蒙智行。

大廠出牌,已見成效

對很多大廠而言,2024年一直在做調整,而從大廠衍生出的新勢力品牌,也遇到了新的挑戰和機遇。

嵐圖,12月交付達12136輛,同比增長21%。如此看,還在月銷萬輛的關口「做突圍」,但已經創下了歷史新高。有意思的是,嵐圖夢想家貢獻了大部份銷量,據說在12月單品破萬,在加入了華為乾崑智駕後,這款MPV的競爭力提高了不少。相應的,嵐圖FREE、嵐圖追光就顯得黯然失色了,以及嵐圖知音怎麽了?為何沒有真正撐起嵐圖的銷量反攻之戰。2025年,嵐圖汽車需要找到新的機會點了。

智己汽車,12月銷量約8500輛,並未破萬,全年累計為65505輛。同樣的,智己手裏的牌並不少,LS6、L6「雙子星」的產品和價格都到位了,但熱銷期似乎不太長。展望2025年,智己汽車要推出更多的新品了,包括增程動力。不斷嘗試,不斷推新,或授權以為智己帶來更多的希冀。

阿維塔的勢頭還可以,2024年累計銷量達73606輛,12月達到了11067輛,同樣是「萬輛關口」。它的機會點一直都很清晰,有華為乾崑智駕賦能,還有寧德時代的電池,以及長安汽車的「不倒閉」背書。2024年下半年開始逆轉,還是因為引入了增程動力,且產品價格進一步下探,阿維塔07順利成為主力車型。2025年還有阿維塔06要來,或授權以再助一臂之力。

埃安,算是大廠中的老將了,很早就占據了一定的銷售體量,但這兩年並沒有邁上新台階。12月,埃安銷量為46851輛,全年合計約41萬輛,相比於2023年的48萬輛,反而有所下滑。好訊息是,埃安最近推出的新車,符合市場口味。比如,埃安 RT是一款A+級轎車,12月單月賣出了1.6萬輛;後續還有一款小車,即埃安UT,也有望進一步提升銷量。

寫在最後

實際上,2024年不僅是新能源反攻燃油車的一年,也是自主品牌擠壓合資品牌份額的一年。我們在後續的汽車整體市場盤點中,還會進一步闡述這一趨勢。時代變了,從不會悄悄地和你打招呼,它就像暗流洶湧一般,早已註定了結局。

本文作者為踢車幫 晞貝