10-11月,a股汽配板塊走出明顯的獨立行情。

目前汽配板塊的或市場資金青睞,在於明年業績高增長的確定性。

可能形成Beta的邏輯是電動車浪潮席卷對部份汽配企業的單車價值與配套的重構以及q4原材料下行、芯片拐點及行業補庫存、明年運費下降的預期。

因此過去的零部件板塊平均PE估值中樞15-20X提升至現階段的20-30X,其中部份智慧化、特斯拉產業鏈高彈性標的依舊維持在40X以上。

高景氣高確定性的汽配板塊內,其中一只潛在的汽配次新股德昌股份(SH:605555)估值值得關註。

雖然目前已有部份市場資金對其電機業務產生預期,但其目前主營收入仍以小家電為主,所以其估值以家電板塊的估值為錨。

一、捆綁TTI的小家電業務

公司主要業務分為小家電及汽車EPS電機兩大塊業務。

產品包括吸塵器水機、吸塵器幹機、吸塵器配件、加濕器等家居電氣,透過ODM/OEM的方式為TTI、HOT等品牌龍頭商提供小家電產品,收入來源約80%來自美國市場。

截止2020年底,公司營業收入及凈利潤分別為20.39億元及3億元,對應的兩年復合增速有分別為29.97%、45.8%。

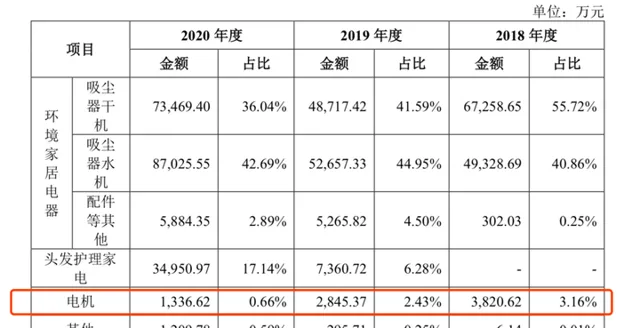

公司目前收入來源主要來自小家電,其中業務細分項的電機一覽,2018-2020年實作收入產品為家電電機,而非汽車eps電機。

所以其在上市至今PE在20X-30X,這部份更多的是小家電業務估值,並未給予公司電機業務對應的汽配估值。

截止2021年前9月底,公司實作營收及扣非凈利潤分別為22.25億元、1.96億元,分別同比增長58.98%、3.78%。

公司2018-2020年毛利率及凈利率穩步上升,毛利率及凈利率分別處於25%左右、13%左右。

2021年前三季度的毛利率及凈利率下降十分明顯,分別降至18.1%、9.87%。

營收增速高於利潤,同時毛利率及凈利率雙低的原因是人民幣匯率上升大的同時以人民幣結算的原材料價格上漲,運費上漲等多重因素推動利潤增速低。

毛利率的下滑反映出公司作為小家電代工並沒有定價權,日後毛利率的回升更多還是依靠美元升值,原材料、運費價格下降及產品走中高端等方式推動。

代工的商業模式確實影響公司的盈利能力及估值,而在小家電業務的成長性方面或暫時無憂。

公司透過與TTI深度合作,2019年拓展HOT龍頭商家等方式確保其小家電業務的增長。

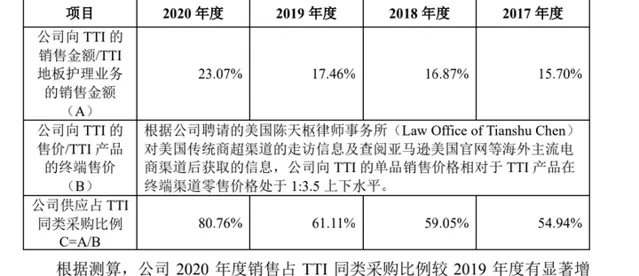

公司2007年開始與TTI建立合作關系,2013年起開始逐年提高對公司的采購占比,目前公司90%的總營收來自TTI的訂單。

疫情驅動美國線上零售滲透率提升及居家帶來的小家電爆發,公司獲TTI采購的比例上升顯著。

截止2020年底,公司供應占比TTI同類采購比例升至80.76%。

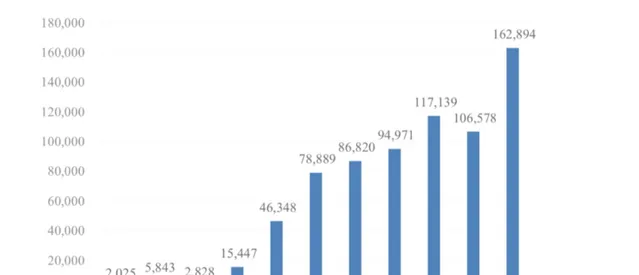

疫情前的TTI(創客實業)在2012-2020復合營收增速為12.41%,業績與股價長虹。

另一方面可以見到的是公司2018-2020年的產能利用率基本處於高位。

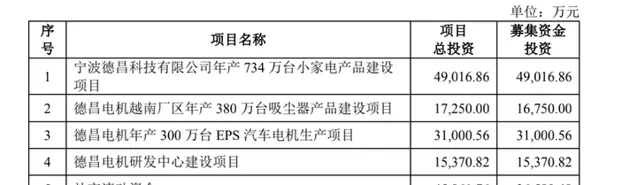

所以公司募集資金的一部份用於小家電業務的產能擴張,年產 734 萬台小家電產品建設計畫及越南廠區年產380萬台吸塵器產品建設計畫。

公司過去至今的小家電業務增長離不開TTI小家電業務增長息息相關,鑒於TTI在疫情前創造的長期復合增長,對德昌股份小家電業務的成長確定性可高看一線。

中期維度看,受惠TTI在海外小家電業務的增長,保守預計公司小家電業務也能穩步增長。

二、提估值的電機業務

公司在招股書說明書重點闡述過eps電機業務,落實到業績上暫時為零,並未實作收入。

市場對德昌股份的預期在於其汽車的電機業務也存在較大的預期差。

公司2016年開始切入電機,2018年成為公司重點布局業務。

2021年,公司投資建設的離散型智慧制造數位化車間已經建設完工並開始小批次EPS。

電機制造EPS系統是直接依靠電機提供輔助扭矩的動力轉向系統,與傳統的液壓助力轉向系統(HPS)相比具有能耗低、參數靈活、易於保養等特點,是新一代汽車制造的重要組成部份。

公司表示引進了擁有10 多年 EPS 電機研發及生產經驗的專業人才和國外先進技術,成功開發出基於定子總成加工工藝、轉子總成加工工藝和電機總成加工工藝的生產工藝,掌握了電機核心部件轉子、定子以及電機封裝核心技術。

現已掌握 EPS 電機系列產品的核心技術及工藝。

公司募集的資金約3.1億元用於年產300萬台EPS汽車電機生產計畫,年產EPS電機 150 萬台以及剎車電機150萬台,建設周期為兩年。

預計該計畫達產年新增銷售收入為 6.6億元,稅前利潤為1.39億元。

此外,公司投資1.54億元用於電機研發重心的建設。

公司表示未來三年內將實作 EPS 電機業務的突破,在以外資、合資企業絕對領先的市場中獲得一定的市場份額。

在研發階段,可見到六相冗余電機設計計畫已到樣件測試階段。

六相冗余電機設計計畫是目前先進的電機技術。

汽配龍頭博澤對電機產業趨勢預測電機會由傳統的三相像六相過渡,規劃在中國第二代轉向電機生產線將於2021年在博澤太倉工廠落地,並於2022年初正式投產。

EPS電機行業目前處於國產替代的階段,2018年全國EPS電機總需求量已超過1800萬套,對應的國內乘用車零售為2370.98萬輛,滲透率為75.91%,其中EPS 電機的進口比例(含合資)達79.70%。

按照目前主流的電機售價200-400元/套來計,短期整體市場空間約47億-94億元,國產替代對應的空間約37.6-75.2億元。

三、結束語

若公司汽配業務在明後年出來業績,那麽其估值大機率能夠實作估值切換。

從交易角度來看,值得留意的是11月屬於公募基金的結算月,去年大家選擇加強抱團,今年不少賽道股出現分化,低估值標的上漲。