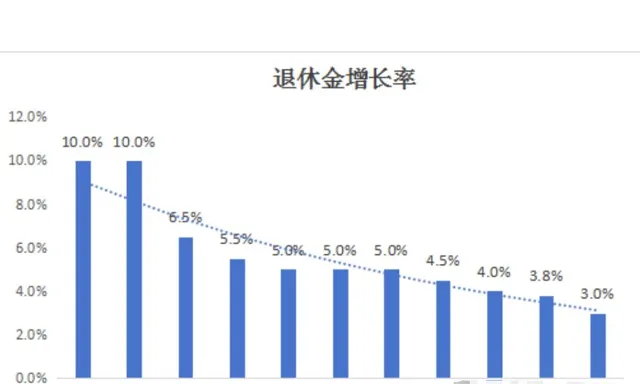

2024年,总体调整水平为2023年退休人员月人均基本养老金的3%。

2023年,全国调整比例按照2022年退休人员月人均基本养老金的3.8%确定。

2022年,全国调整比例按照2021年退休人员月人均基本养老金的4%确定。

2021年,全国总体调整比例按照2020年退休人员月人均基本养老金的4.5%确定。

2020年,全国总体调整比例按照2019年退休人员月人均基本养老金的5%确定。

2019年,总体调整水平按照2018年退休人员月人均基本养老金的5%左右确定。

2018年,总体调整水平按照2017年退休人员月人均基本养老金的5%左右确定。

2017年,总体调整水平按照2016年退休人员月人均基本养老金的5.5%左右确定。

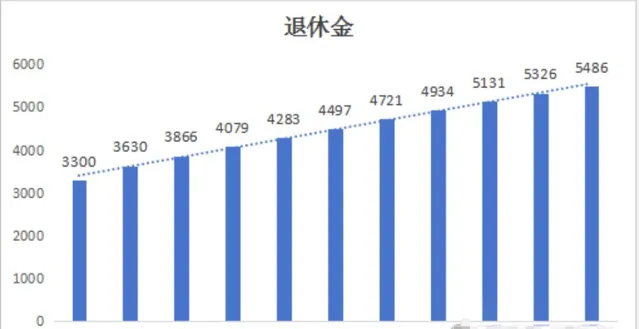

如果2013年退休时拥有的退休金是3000,那么11年后,退休金将达到5486元,增加了83%。所以说在以前,退休金绝对是一流阶梯的理财选择。

我们国家的退休金替代率目前只有38%,国际安全线是70%、警戒线是55%,也就是说工作时拿1万元工资的,退休金只有3800,而且这里说的是足额缴纳的情况下,如果缴纳时工资和基数不符,那退休金有多少大家不用掰着手指头都能算出来。

养老金未来为什么可能不够发呢?这其实涉及到养老金制度问题。一种是现收现付制,另一种是一个基金积累制。

现收现付制简单来说,就是这个月要支付的养老金,主要来自这个月刚收上来的养老金。有人把这种养老金模式叫作「老年消费,年轻人付账」

现收现付制要想持续运转,关键看什么呢?当然是看劳动人口的占比。

当劳动人口占比逐渐下降,现收现付制模式的问题逐渐显现。毕竟缴费的人少,领养老金的人多。

目前韩国因为老龄化,存在退休后延迟好几年才能领取养老金的情况,我想未来推迟到男65岁女60岁退休是必然要执行的。