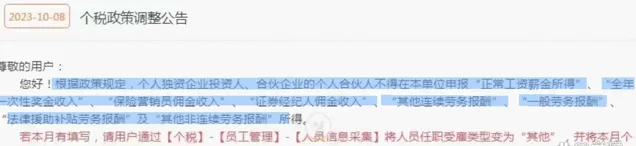

个税系统重要升级,个税申报又有新变化!在10月的纳税申报中,有个体户、个人独资企业,在给业主、投资人申报工资薪金的时候,收到提示:纳税人为当前单位投资人,不得在本单位申报工资薪金。

很多人不明白,为什么突然不让申报了呢?有什么政策依据?作为财务,我怎么跟老板解释呢?

其实,此次个税系统升级是补了一个漏洞,政策上来讲,很早就规定了投资人不得在本单位申报工资薪金,只是之前管理的不严格,很多人也不太懂政策,错误的申报了投资人的工资薪金个税。

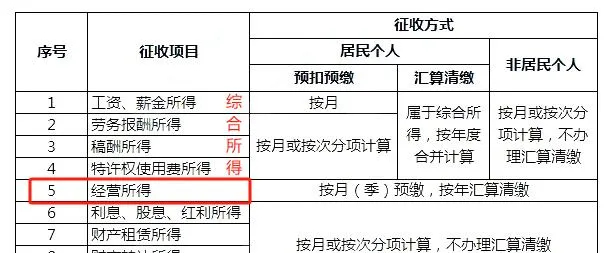

个人所得税法实施条例(国务院令第707号)中明确规定,个体户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得,属于经营所得。

现行个税制度下,个体工商户的业主,个人独资企业的投资人,合伙企业的自然合伙人,个税是应该按经营所得缴纳的。

经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

具体计算也不复杂,就是用收入总额减去成本、费用及损失后,得出应纳税所得额,然后按经营所得适用的税率表计算个税。

在各地的税务局相关答疑中,对于上述问题的回复也很明确,比如广东12366纳税服务中心的一个答复:

合伙企业有5个合伙人,合伙企业每月给其中2个合伙人每人发放2万元的工资,应当按工资薪金申报个税还是按经营所得申报个税?汇算清缴时拿工资的2个合伙人,经营所得是否需加上每月领取的工资?

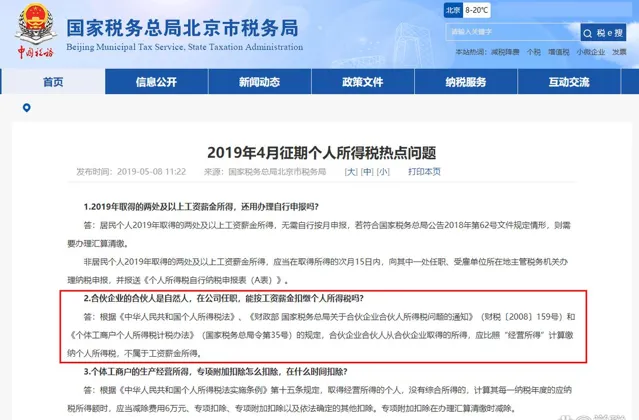

再比如,北京税务对相关问题的答复:

总结一下就是,虽然个体户、个人独资企业、合伙企业中的个人合伙人,可以领取工资,但是他们所领取的工资,跟企业给雇佣员工所发放的工资,性质是完全不同的。他们所领取的工资,名义上叫「工资」,实质上属于提前领取的经营所得。