财政部 税务总局 国家发展改革委 生态环境部公告2023年第38号,明确:将符合条件的从事污染防治的第三方企业减按15%税率征收企业所得税的优惠,延续到2027年底。今天我们就以这个新政策为切入点,给大家聊一下企业所得税税率的一些事情,供大家参考。

先来看下新政策要点:

一、这是一个延续性的优惠政策

最早该优惠政策的执行期限为2019年1月1日至2021年12月31日,后来延续到2023年12月31日,如今再度延续到2027年12月31日。

二、符合条件的,从事污染防治的第三方企业,享受15%的企业所得税税率。

1、这里的第三方防治企业是指,受排污企业或政府委托,负责环境污染治理设施(含自动连续监测设施)运营维护的企业。

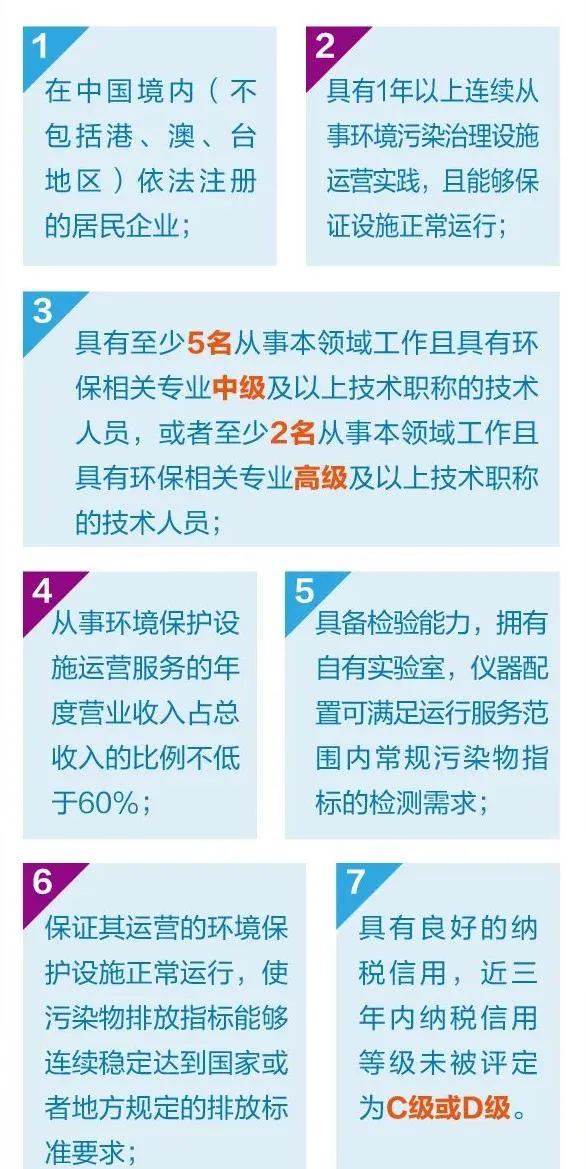

2、想要享受优惠,相关企业需要同时满足以下7个条件:

三、相关企业自行判断是否符合条件,自行申报享受优惠。

企业对照着上述相关要求,只是判断自己符合条件,就可以申报享受这个优惠政策。但需要大家注意的是:

1、相关资料需要留存备查。

具体需要留存备查的资料主要跟上述需要满足的7个条件相关,比如:第二个条件,具有1年以上连续从事环境污染治理设施运营实践,且能够保证设施正常运行,就需要相关情况说明,合同,收入凭证等来证明。

2、相关部门会在「后续管理」中,开展核查工作。

也就是相关企业需认真、慎重判断自己是否真的适合相关条件,如果有弄虚作假的行为,很容易产生涉税风险。

3、纳税申报

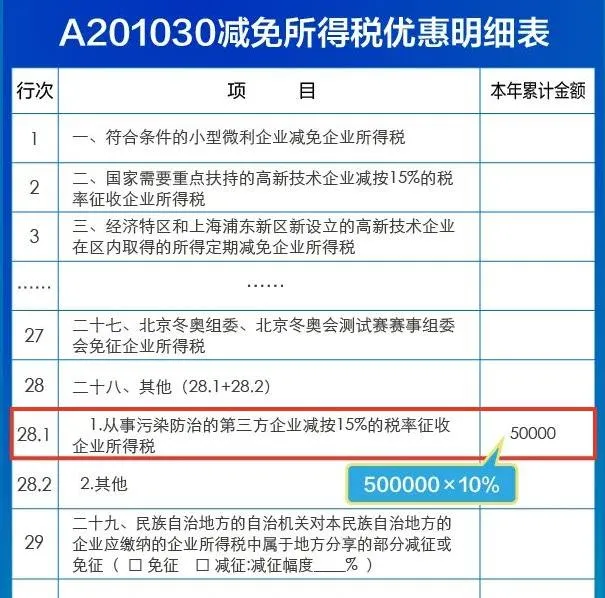

(1)预缴申报,申报表填写参考

比如,有家符合条件的第三方防治企业,第二季度累计应纳税所得额50万元,季度预缴申报时填报A201030表,填写参考如下:

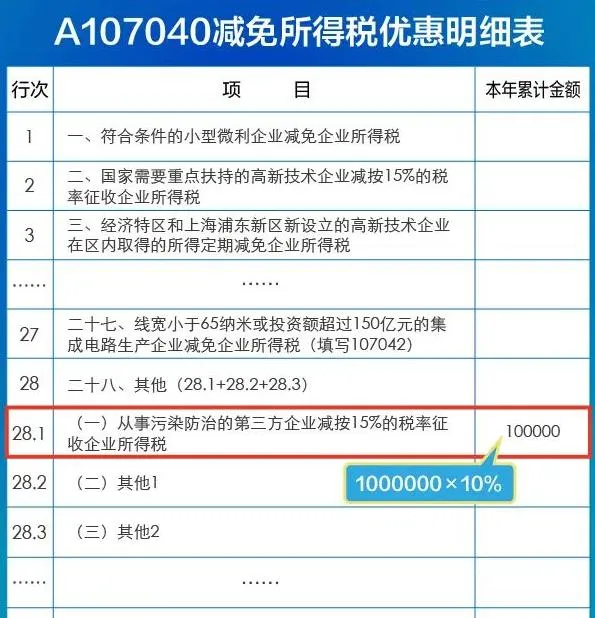

(2)汇算清缴,申报表填写参考

比如,一家符合条件的第三方防治企业,年度应纳税所得额100万,年度汇缴申报时填报A107040表,填报参考如下:

上述政策的公布,也让企业所得税的税率表有了新变化,我们顺便在这里给大家说一下最新的企业所得税税率表,供大家参考。