个体户注意了,又可以少交个税了。依据财政部 税务总局公告2023年第12号,自2023年1月1日至2027年12月31日,个体户年应纳税所得额不超200万的部分,减半征收个税!

对比先前的个体户个税优惠政策,这里有两个重要的变化点:

原政策: 依据财政部 税务总局公告2023年第6号,自2023年1月1日至2024年12月31日,对个体工商户年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,减半征收个人所得税。(该政策自2023年1月1日起,停止执行)

第一个变化点: 实施时间不一样了,原来是2023-2024两年时间,现在是2023-2027五年时间。

第二个变化点: 限额不一样了,原来是应纳说所得额不超100万部分,现在应纳税所得额不超200万部分。

两个变化点体现的是:加大了对个体户的税收优惠政策扶持力度和扶持时间,是对个体户发展的支持与呵护。

除了政策本身之外,税务总局还发布了一个征管文件:国家税务总局公告2023年第12号,对该政策的相关征管问题进行明确。重点主要包括:

1、享受这个优惠政策,不区分征收方式,无论核定征收的个体户,还是查账征收的个体户,都可以享受。

2、个体户享受的现行其他个税优惠可以叠加享受,叠加逻辑为:在享受现行优惠的基础上,再计算减半征收个税事项。

3、个体户在预缴阶段就可以享受该政策,最终汇算清缴的时候,多退少补。

4、减免税额的计算公式:

减免税额=(经营所得应纳税所得额不超过200万元部分的应纳税额-其他政策减免税额×经营所得应纳税所得额不超过200万元部分÷经营所得应纳税所得额)×50%

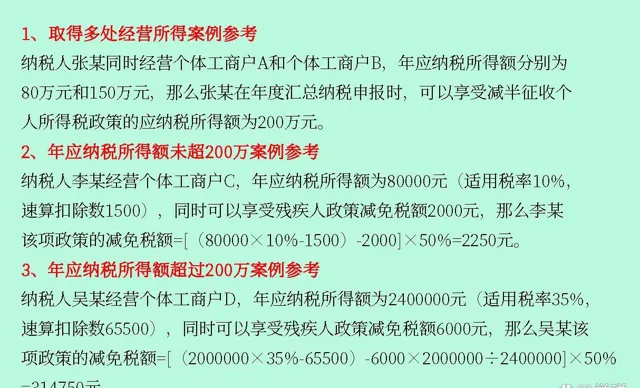

多处经营所得的应纳税所得额计算,以及不同情形的计算案例参考如下:

5、申报很简单,通过电子税务局申报的个体户,会有预填服务,实行简易申报的定期定额个体户,税务局会按减免后的税额进行税款划缴。

6、在公告发布之前,本应该减征的税款,已经预缴的,可以申请退税,也可以自动抵减以后月份税款,抵减不完汇算清缴可以办理退税。

不过需要注意的是:公告发布之前,已经办理注销的,不能按这个新的优惠政策来执行,按新政策计算多交的税款,无法退回。

顺便我们在这里也给大家总结一下个体户除了个税之外,还需要缴纳哪些税费,以及当前可以享受的税收优惠政策有哪些。

一、增值税及相关税收优惠

对于个体户而言,大部分是增值税小规模纳税人身份,也有一小部分规模比较大的可能是一般纳税人身份。对于小规模纳税人身份的个体户可以享受的增值税优惠主要包括(但不限于):

1、依据财政部 税务总局公告2023年第1号、财政部 税务总局公告2023年第19号等规定,自2023年1月1日至2027年12月31日:

小规模纳税人月销售额不超10万(季度30万),免征增值税。同时,适用3%征收率的应税销售收入,减按1%征收增值税。

2、个体户安排了残疾人就业,并符合相关条件的,可以依据 财税〔2016〕52号,享受即征即退增值税优惠。同时,财税〔2016〕52号还规定了:残疾人 个人提供的加工、修理修配劳务,免征增值税。