提醒大家注意: 「六税两费」减免优惠,又有新变化!自2023年7月开始,「六税两费」减免将进入一个新周期,大家可不要弄错了,造成涉税风险。具体情况,一起来看看吧!

一、什么是「六税两费」?

所谓六税两费,其实是一些小税种的统称,包括了六个税种和两个费种,具体所指如下图所示:

二、针对「六税两费」有什么税收优惠政策?

依据 财政部 税务总局公告2022年第10号,2022年1月1日至2024年12月31日期间,各地可根据实际情况,对增值税小规模纳税人、小型微利企业和个体工商户可以在50%的税额幅度内(一般都是50%)减征「六税两费」。

其中,上述政策适用主体已依法享受「六税两费」其他优惠政策,可以叠加上述最高50%的减免优惠政策。

三、7月起,「六税两费」减免优惠有什么新变化?

依据国家税务总局公告2022年第3号, 增值税小规模纳税人和个体工商户,可以直接按照相应身份享受「六税两费」减半优惠政策。

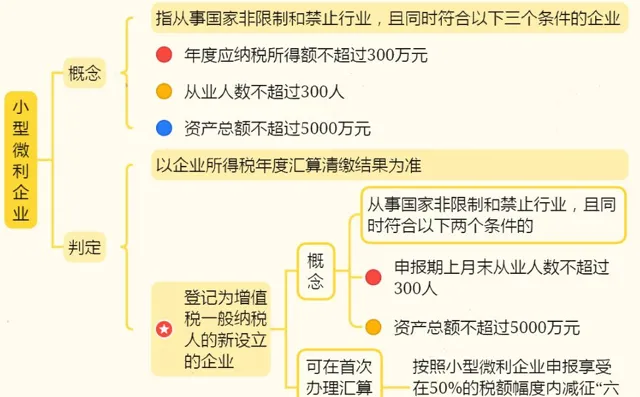

但登记为增值税一般纳税人的企业,则是主要根据 企业所得税汇算清缴的结果来判定,是否可以享受「六税两费」减免优惠。具体,可以大致分为两种情况:

1、企业在2022年成立,在2023年进行了首次汇算清缴

首次汇算清缴之前,企业若满足从事非限制和禁止行业,申报期上月末从业人数未超300人,资产总额未超5000万元的条件,可以享受「六税两费」减免优惠,直至完成首次汇算清缴。

首次汇算清缴后,则根据汇算清缴结果来判定是否享受「六税两费」减免优惠。其中,汇缴结果属于小型微利企业的,汇缴后次月1日至2024年6月30日期间,可以享受减免优惠。汇缴结果不属于小型微利企业的,则相应期间,不可享受减免优惠。

这里需要特别注意的是:汇缴后按规定申报当月及之前的六税两费的,依据首次汇缴结果确定是否可申报享受减免优惠。汇缴前按规定申报缴纳的六税两费无需更正。

2、企业在2022年前已经成立,已经进行过汇算清缴

根据规定,办理汇算后确定为小型微利企业的,自办理汇算当年的7月1日至次年6月30日,可申报享受「六税两费」减免优惠。反之,上述所属期,不可享受减免优惠。

具体情况可参考下图所示:

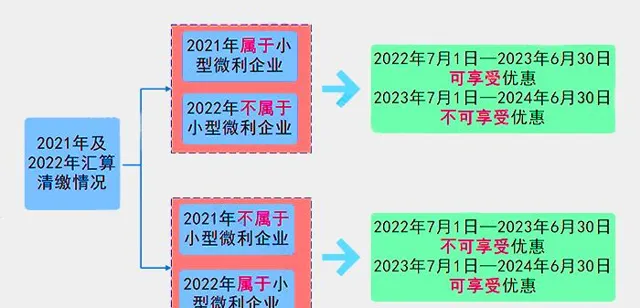

比如,学税公司是一般纳税人,2021年度企税汇算属于小型微利企业,2023年完成的2022年度汇算结果为:2022年度不属于小型微利企业。

那么,在这种情况下,根据规定,学税公司2023年1月-6月是可以享受「六税两费」减免优惠的,但自2023年7月1日至2024年6月30日,不可以享受「六税两费」减免优惠。

有的企业自2023年7月开始无法享受「六税两费」减免优惠了,同样,有的企业原本不可以享受该优惠,但由于2022年度的汇算清缴结果发生变化,自2023年7月开始,可以开始享受「六税两费」减免优惠。

这是一个比较重要的变化点,2023年7月也是一个比较重要的节点,建议企业重视,并做好核查,不要申报错了,造成一些不必要的麻烦,或产生一些不必要的涉税风险。

四、享受「六税两费」优惠,所指的小型微利企业,具体标准是什么?