随着利率的一降再降,股票、基金也绿到发光,各种理财产品的收益不断在创新低,于是不少人开始把目光转向安全稳定、收益可观的 储蓄型保险 上。

不过一提到 储蓄型保险 ,就有很多人跳出来说: 储蓄型保险的陷阱 多得很,千万别入坑......

储蓄型保险到底是真坑还是真香呢?今天深蓝君就来跟大家一起深扒一下 「储蓄型保险。」

本文主要内容如下:

一、什么是储蓄型保险?

鱼和熊掌不可兼得,但储蓄型保险可以兼顾保障和收益,因此很多人会把 储蓄型保险 当作长期财富规划的工具。

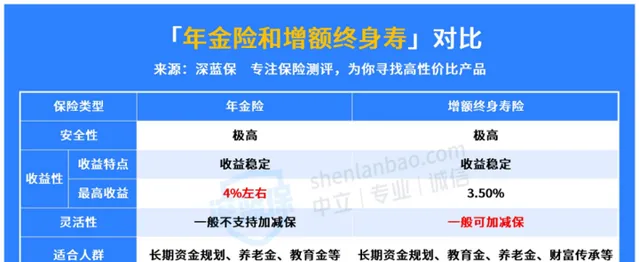

目前市面上最常见的 储蓄型保险 主要是 年金险和增额终身寿险, 它们两者的区别如下图:

可以看到, 年金险和增额终身寿险都同属于储蓄型保险,它们的安全性都很高,收益也稳定。

年金险简单地说就是我们在年轻的时候缴纳一定金额的保费,几十年后到了我们跟保险公司约定的时间就可以定期领到约定金额的保险金,综合算下来它的 最高收益率可达4%。